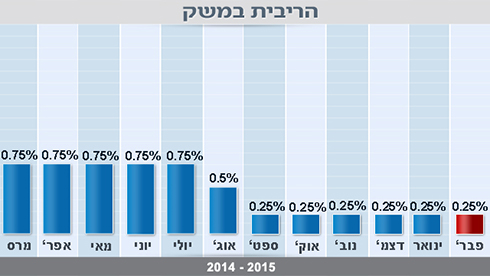

הריבית לפברואר תישאר ללא שינוי - 0.25%

זה החודש החמישי ברציפות שהוועדה המוניטרית של בנק ישראל משאירה את הריבית ללא שינוי. הסיבה העיקרית: סימני התאוששות בפעילות במשק ואפשרות לקצב צמיחה גבוה יחסית ברבעונים הקרובים

עדכונים שוטפים - גם בטוויטר של ynet

כתבות נוספות בנושא הריבית:

- כצפוי: הריבית לחודש ינואר תישאר ללא שינוי

- בגלל הריבית הנמוכה: שיא במחזורי משכנתא

- כך הריבית משפיעה על ההשקעה שלכם

- עדכונים שוטפים - גם בטוויטר של ynet

המדד המשולב למצב המשק שמחשבת חטיבת המחקר של בנק ישראל עלה בדצמבר ב-0.3%, ובמקביל עדכן בנק ישראל כלפי מעלה את מדדי כל שלושת החודשים הקודמים. בעקבות העליות החדות יחסית שנרשמו בחודשים האחרונים בשער הדולר מול השקל, זינק יצוא הסחורות ברבעון השלישי של השנה בהשוואה לרבעון הקודם בשיעור שנתי גדול של 16.5%. שיעור האבטלה ירד בנובמבר ב-0.1% בהמשך לירידה חדה-יחסית של 0.6% שנרשמה באוקטובר.

ריבית נמוכה יותר מקטינה את עלויות המימון של היצרנים וגורמת להגדלת הביקושים, ובכך היא מסייעת להגברת הפעילות במשק. אולם הנתונים האחרונים על מצב המשק מאפשרים כאמור לבנק ישראל לדחות את הפחתת הריבית האחרונה שעדיין נותרה ברשותו למועד מאוחר יותר.

גורם נוסף שתמך בהחלטה להשאיר את הריבית ללא שינוי הוא המשך העלייה הזוחלת במחירי הדירות. בחודשים אוקטובר- נובמבר עלו מחירי הדירות לעומת החודשים ספטמבר-אוקטובר ב- 0.2% והשלימו עלייה שנתית של 5.8%. הפחתת הריבית מקטינה את תשלומי הריבית על המשכנתאות במסלול הצמוד לריבית ה"פריים", מגדילה לכן את הביקושים למשכנתאות ותורמת בכך להמשך העלייה במחירי הדירות.

גם העלייה שנרשמת בחודשים האחרונים בשער הדולר מול השקל מאפשרת לבנק ישראל להימנע כעת מהפחתת ריבית נוספת. ריבית נמוכה יותר תומכת בהחלשת השקל, אולם בחצי השנה האחרונה השקל נחלש כאמור במידה רבה מול הדולר גם ללא התערבות בנק ישראל.

"בהתאם לציפיות, אך הבעיות יצופו במהירה בחודשים הקרובים"

בעקבות פרסום הריבית אמר אילן ארצי, מנהל השקעות ראשי בבית ההשקעות הלמן-אלדובי: "ההודעה הנה בהתאם לצפיות, אך הבעיות עימם מתמודד בנק ישראל יצופו במהרה שוב בחודשים הקרובים. האינדיקאטורים הכלכליים שפורסמו לאחרונה הפתיעו לטובה, בעיקר נתוני התוצר שממשיכים להצביע על גידול בצריכה הפרטית והציבורית ועל התאוששות קלה בייצוא. לאור זאת, הנתונים האחרונים לא מחייבים את בנק ישראל לנקוט בפעולה מסוימת היום והוא יכול להמשיך ולבחון את השפעתן של הורדות הריבית הקודמות שביצע ואת השפעת התחזקות הדולר על המשק.

מנגד, האינפלציה שנה אחורה שלילית ורחוקה מיעד האינפלציה של בנק ישראל. אנו מניחים כי בחודשים הקרובים נחזור לראות מדדים שליליים בעיקר עקב מגמה מתמשכת של הוזלה במחירי הסחורות ועקב שינויי מחירים מבניים שיובילו להורדת מחירים נוספת, במידה ותרחיש זה יתממש, בנק ישראל יצטרך לחשוב שוב על סוגיית הריבית וכיוונה".

"ההערכה שלנו הינה ששיעור הצמיחה בשנת 2015 צפוי להישאר ברמה נמוכה של כ-2.6%, כפי שהיה בשנת 2014. עם זאת, בראיה לשנת 2016 אנו מעריכים כי ניתן יהיה לחזור לתוואי של צמיחה מואצת, אם הממשלה החדשה תשכיל לגבש מדיניות כלכלית שתעודד את הגדלת ההשקעות במשק. השילוב של סביבת ריבית נמוכה, פיחות בשער השקל, ומחירי אנרגיה נמוכים, יוצרים סביבה כלכלית היוצרת רוח גבית ומאפשרים אימוץ מדיניות ממשלתית מרחיבה ומעודדת צמיחה, ללא חשש מהיווצרות לחצים אינפלציוניים", כתב חן הרצוג, הכלכלן הראשי, BDO Consulting Group.

עידן אזולאי, מנהל השקעות ראשי באפסילון מסר בעקבות פרסום הריבית כי "בהודעת הריבית, בנק ישראל קושר בין הריבית במשק שלנו לריבית בעולם, כך שיתכן ותהליך הפחתות הריבית ימשך בעולם, בנק ישראל יפעל גם הוא. לצד זאת, הבנק מעודד מההאצה בפעילות במשק ברבעון הרביעי. אלא שנתוני החודשיים האחרונים הם פחות חיוביים ובמידה והמגמה הזו תימשך, בנק ישראל יצטרך לפעול".

לדברי יניב פגוט אסטרטג ראשי של קבוצת איילון, "המבחן המרכזי של בנק ישראל יגיע בהמשך שנת 2015 ככל שיתקרב מועד העלאת הריבית בארה"ב. הבנק המקומי ידרש להחליט האם ניתן להחיל פער ריביות שלילי בן הריבית המקומית לריבית ארה"ב או שיש לפעול בזירה המוניטרית במקביל".