"עקוב אחרי" בפנסיה: הכירו את המהלך האוטומטי לאיחוד החסכונות שלכם

עברתם עבודה ופתחו לכם קרן פנסיה חדשה? כיום קיימים כ-2 מיליון חשבונות פנסיה לא פעילים, בסכום מצטבר של 25 מיליארד שקל. בשל הוראה חדשה, בעוד 5 חודשים חשבונות הפנסיה הישנים יעברו אוטומטית לחשבון החדש - מהלך שיחסוך לכם הרבה כאב ראש וכסף. איך זה יעבוד ומי ירוויח?

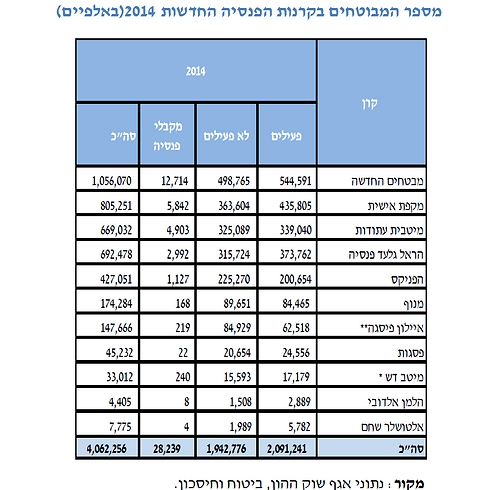

אם לא תחול דחיה נוספת, בעוד כ-5 חודשים הכסף הצבור בחשבונות הפנסיה הישנים שלכם יעבור אוטומטית לקרן הפנסיה אליה אתם מפרישים כיום לחיסכון מדי חודש. נכון לסוף שנת 2014, כמעט מחצית מהחשבונות בקרנות הפנסיה החדשות הוגדרו כלא פעילים, כלומר שלא בוצעו אליהם הפקדות חדשות במשך תקופה. מדובר בכשני מיליון חשבונות כאלו בסכום מצטבר של כ-25 מיליארד שקל. בממוצע מדובר בכ-12.5 אלף שקל לכל חשבון.

![]() קצבת הפנסיה: הוותיקים יסובסדו, הצעירים ישקיעו בשוק ההון

קצבת הפנסיה: הוותיקים יסובסדו, הצעירים ישקיעו בשוק ההון

לעתים קרובות בעת מעבר למקום עבודה חדש, כספי החיסכון הפנסיוני לא ממשיכים להיות מופקדים לתכנית הפנסיונית שבה חסכתם לפני כן, אלא נפתחת לכם תכנית פנסיונית חדשה.

מכיוון שבשוק העבודה המודרני קיימים לא מעט מעברים של עובדים בין מקומות עבודה, יכול להיות שכספי החיסכון הפנסיוני שלכם מפוזרים בין מספר קרנות פנסיה.

איחוד החשבונות יאפשר לכם לרכז את כל החשבונות שרשומים לזכותכם בקרנות הפנסיה תחת קורת גג אחת.

יתרון לגודל

מה היתרון באיחוד חשבונות? למהלך יש מספר יתרונות, ראשית הנוחות והשליטה בחיסכון - כל החשבונות מנוהלים בקרן פנסיה אחת ואין צורך להתנהל מול מספר גופים פנסיוניים. לעיתים חוסכים אף אינם יודעים כלל היכן מנוהלים החסכונות הפנסיונים הישנים שלהם שאינם פעילים.

ההערכה היא שכיום משלמים החוסכים כ-120 מיליון שקל בשנה עבור דמי ניהול בחשבונות הלא פעילים הללו והעברתם לקרן פנסיה הפעילה עשויה לחסוך במצטבר מיליוני שקלים לחוסכים.

בנוסף לאמור קיים עוד יתרון באיחוד החיסכון. במסגרת קרן הפנסיה המקיפה - לה אנו מפקידים מדי חודש, כלולים גם אלמנטים ביטוחיים כגון ביטוח שאירים ואבדן כושר עבודה - המעניקים לחוסך הגנה במקרה של פטירה חלילה (תשלום לשאירים) או במקרה של פגיעה ביכולתו להשתכר.

עבור הכיסויים הביטוחיים הללו יורד לנו מדי חודש סכום מסוים (פרמיה) מהחיסכון. ככל שהצבירה בקרן הפנסיה גדולה יותר, כלומר צברנו יותר כסף, כך הפרמיה המשולמת עבור אותם ביטוחים קטנה יותר. בשורה התחתונה, המשמעות היא שריכוז חשבונות הפנסיה במקום אחד ובכך הגדלת הצבירה בקרן הפנסיה - מוזילה את הפרמיה לחוסך.

מה הם הקריטריונים הקובעים למי יאוחדו החשבונות? "התנאי הוא שיש לעמית חשבון פעיל בקרן פנסיה, כלומר - חשבון בו הופקדו בחודשים אפריל או מאי 2016, ובמקביל יש לו חשבון לא פעיל בקרן פנסיה אחרת, כלומר חשבון בו אין כיסויים ביטוחיים לנכות או מוות ולא הופקדו בו כספים מחודש יוני 2015", אומר אייל סיאני ממונה ציות ואכיפה בהלמן-אלדובי קופות גמל ופנסיה.

בהתאם לחוק, הליך מיזוג החשבונות ייעשה בצורה אוטומטית, ללא מעורבות פעילה של החוסך וללא צורך בחתימתו על מסמך בקשה להעברת כספים כנהוג בדרך כלל.

לשם איתור הכספים הרשומים בחשבונות הלא פעילים והעברתם לקרנות פנסיה חדשות שבהן החוסך פעיל, יועברו הפרטים מקרנות הפנסיה למערכת אוטומטית לאיחוד חשבונות במשרד האוצר. המערכת תבצע את עיבוד הנתונים באופן אוטומטי.

לאחר מכן יעביר משרד האוצר לקרן הפנסיה בה קיים חשבון פעיל של העמית נתונים אודות חשבונותיו הלא פעילים בקרנות פנסיה אחרות, וקרן הפנסיה תבצע את ההליכים הנדרשים לשם העברת הכספים ומיזוג החשבונות הלא פעילים לחשבון הפעיל.

סיאני מציין כי אם במהלך השנתיים האחרונות החברה שלחה לעמית הודעה כלשהי בדואר אלקטרוני או במסרון, אז היא תצטרך בנוסף לשליחת הודעה בדואר אודות העברת הנתונים למשרד האוצר, לשלוח לו קישור לנוסח ההודעה באותה הדרך.

בנוסף, חוסך שלא ירצה בניוד, יוכל לבקש שלא לעשות זאת ורק בתנאי שפנה לחברה בכתב או באמצעות הדף האישי שלו באתר האינטרנט של קרן הפנסיה.

מה קורה כאשר לחוסך יש 2 קרנות פנסיה פעילות? לאן ינותבו הקרנות הלא פעילות? "במקרה כזה החוסך יקבל הודעה מכל קרן פנסיה בה הוא פעיל והוא יידרש לבחור ולהגיש בקשה בכתב לאיזו קרן ברצונו להעביר את הכספים מהקרנות האחרות", מסביר סיאני, "אחרת, הכספים לא יועברו".

כיצד ישפיע המהלך על קרנות הפנסיה? עוד מוקדם לדעת, אך לא ניתן להתעלם מכך שמיליארדי שקלים צפויים לנוע בין מנהלי החסכונות וניתן להעריך כי קרנות הפנסיה הקטנות יותר, דוגמת אלטשולר-שחם, והלמן-אלדובי, בהן שיעור גבוה יותר של קרנות פעילות, צפויים לצאת נשכרים מהמהלך.