באיזו רשת אופנה אתם קונים הכי הרבה?

איזו רשת הפופולרית ביותר בארץ, איזה מותג בינ"ל הנשים אוהבות והאם ידעתם שהגברים מעדיפים אופנה מקומית? בישראל 14 אלף חנויות שמגלגלות כ-17 מיליארד ש' בשנה. ב-5 השנים האחרונות המחירים ירדו בזכות הרשתות העולמיות, ההאנגר והאינטרנט. הרשתות הישראליות המובילות - מרוויחות פחות. סקירת שוק האופנה בישראל

- זארה ו-H&M: ישראל יקרה יותר הצד של הצרכן: זה מה שמעצבן בחנויות אופנה

- המכירה הסודית: פראדה ושאנל במחירי רצפה

- קניות אונליין: בעולם מחדשים; בישראל מדשדשים הישראלים מובילים בקניות אונליין - מחו"ל

התשובות לשאלות האלה, הן נקודות ציון חשובות במפת שוק האופנה בישראל ב-5 השנים האחרונות. הרשתות הישראליות המובילות, ממשיכות להוביל את השוק, אך נמצאות בירידה, בשל ירידת מחירים בגלל תחרות עם אתרי אינטרנט מסין ובשל תחרות עם רשתות בינלאומיות שמייצרות בגדים בארצות עם כוח עבודה זול יותר מאשר בסין. מחירי האמצע הולכים ונשחקים והקצוות מתרוממים: הפרימיום מתחזק והזול משתלט. רשתות מהשורה השנייה והשלישית נעלמות, רשתות דיסקאונט צצות ולצידן אתרי מכירות באינטרנט.

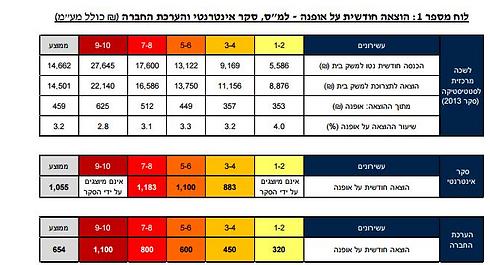

מסקירה של שוק האופנה בישראל, שערכה מירב איינשטיין סיאנו, סמנכ"לית בחברת הייעוץ צ'מנסקי בן שחר, עולה ששוק האופנה בישראל מגלגל כ-17 מיליארד שקל בשנה. רוב הרשתות הפועלות בישראל הן רשתות מיינסטרים, עם מחירי אמצע, אך רווחיהן נמצאים בירידה מתמדת, למרות שההוצאה הממוצעת לצרכן בישראל לא השתנתה באופן מהותי כבר שנים.

קונים יותר פריטים באותו הסכום, כי המחירים ירדו בכ-34%

לפי נתוני הלמ"ס, הצרכן הישראלי הוציא ב-1997 על אופנה 375 שקל בחודש בממוצע ללא מע"מ. ב-2015, הוא הוציא בממוצע 407 שקל בחודש ללא מע"מ, או 459 שקל עם מע"מ. יחד עם זאת, החברה מעריכה כי הממוצע במציאות קרוב יותר ל-654 שקל עם מע"מ, זאת לנוכח הגישה שיש לה לנתוני החנויות והמרכזים המסחריים ובשיקלול שני סקרים אינטרנטיים שערכה, במסגרתם שאלה צרכנים (בין היתר) כמה הם מוציאים על אופנה.

לפי הנתונים, בשנים האחרונות, ההוצאה על אופנה בישראל לא גדלה, אבל אנחנו קונים יותר פריטים, כיוון שמחירי האופנה בישראל ירדו בכ-34% מ-1997 עד 2015. הובילו לכך יוקר המחיה בישראל, כניסת רשתות ענק בינלאומיות שבשל גודלן והמדינות בהן הן מייצרות, הן יכולות למכור בזול, יש םריחה של רשתות האנגר וכן יש נהירה של ישראלים לקניות בחו"ל, דרך האינטרנט, "הרשתות בישראל לא מצליחות לעצור את הדליפה של הצרכן הישראלי לחו"ל", אמר ל-ynet תמיר בן שחר, מבעלי צ'מנסקי בן-שחר.

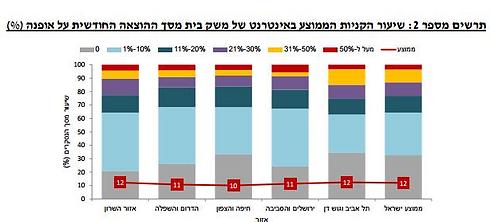

בגלל יוקר המחיה ומסיבות נוספות אותן ניתן לשער (כמו מתן חשיבות מופחתת לבגדים רשמיים למשל), ההוצאה החודשית על אופנה מתוך סך ההוצאות של משקי הבית בישראל, היא הנמוכה מבין מדינות החברות ב-OECD. המדינות בהן ההוצאה על אופנה היא הגדולה ביותר הן איטליה, אוסטריה וצ'ילה. בכל מדינות ה-OECD, למעט יפן חל קיטון בהוצאות על אופנה ב-2009, בשל מיתון ואינפלציה.

איפה הישראלים קונים? בקסטרו

בישראל 14 אלף חנויות (לא כולל חנויות אינטרנט), מתוכן 10,000 הן חנויות פרטיות (28% מהשוק, כ-5 מיליארד שקל פדיון) והשאר – רשתות.

במסגרת הסקירה, נערך סקר אינטרנט שהקיף 1,000 נסקרים וותוצאותיו הושוו לסקר מוקדם יותר שנערך על-ידי החברה וכלל 2,500 נסקרים. המשתתפים בסקרים נתבקשו לציין את 3 החנויות בהן הם קונים בתדירות הכי גבוהה. התוצאות ברורות: רשת האופנה האהודה ביותר בישראל היא קסטרו, נשים וגברים כאחד טענו שזו הרשת בה הם מבקרים בתדירות הגבוהה ביותר.

נשים: חנויות פרטיות וזארה מובילות

בקרב הנשים, קסטרו כאמור במקום הראשון, כשאחריה, באופן די מפתיע: חנויות פרטיות. הכוונה לחנויות מעצבים - לרוב ישראלים, או לחנויות שמציעות פריטים שנבחרו על ידי בעלי החנות. אנשים שבחרו בתשובה זאת, כתבו: "חנויות פרטיות", או שמות של חנויות שהם קונים בהן כמו: פרפרים, דסי, אלגנט, קלסיק ואחרים.

במקום השלישי דורגו רשתות ישראליות שונות, שאוגדו לכדי קטגוריה אחת שכן לא הוזכרו מספיק פעמים כדי להיכנס לרשימה בזכות עצמן. המכנה המשותף לרשתות אלה: הן בינוניות בגודלן. בין היתר מדובר בדלתא, מקס מורטי, ספורט וורטהיימר ו-TNT.

במקום הרביעי בקרב הנשים, זארה, אולי הרשת היחידה בישראל שזכתה לכינוי חיבה גורף בקרב חובביה (זארוש). זו רשת בינלאומית שלפי הסקר, היא בעצם הפופולארית ביותר בישראל בקרב נשים. הרשת הבינלאומית של תאגיד האופנה הספרדי אינטידקס, החלה למכור בארץ ב-1996 במשביר לצרכן (לצד מנגו ב-1998). אינטידקס היא גם הבעלים של המותגים פול אנד בר, ברשקה ומאסימו דוטי.

אחרי זארה מדורגת רנואר ורק אחרי כן H&M בהפרש קטן ביניהן. במקום השביעי תמנון, שמדורגת לפני פוקס, כלומר יותר אנשים אמרו שהם מבקרים בה מאשר אלה שהעידו על עצמם שהם קונים בפוקס. זו רשת שהצליחה למתג את עצמה כאופנתית ובמקביל הורידה מחירים לרמת רשתות הדיסקאונט שנמצאות מחוץ לקניונים.

רשתות הדיסקאונט, שממוקמות לרוב מחוץ לקניונים, מדורגות אחרי פוקס כמקשה אחת. מדובר ברשתות כמו ביג שופ, תפוז, סלקשן, פוזה, זברה ואחרות.

במקום העשירי רשת מנגו. אחריה: המשביר לצרכן, מידות גדולות (עונות ומתאים לי) ואז רשתות בינלאומיות שאוגדו יחד משום שלא קיבלו מספיק "קולות" לבד. לדוגמא, בילבונג, נייקי, נאוטיקה, לי קופר, ברשקה.

עוד רשתות שהוזכרו על-ידי העונים לסקר: גולף, קרייזי ליין, H&O, פוראבר21, דיסקאונט (שווקים אאוטלטים), אמריקן איגל, גולברי , הוניגמן, הודיס ו-s.wear וטוונטיפורסבן.

גברים: מעדיפים רשתות ישראליות

בקרב הנסקרים הגברים כאמור, קסטרו זו הרשת שהוזכרה הכי הרבה כרשת בה הם מבקרים בתדירות הגבוהה ביותר. כשנראה שזו רשת משמעותית יותר עבורם מאשר עבור הנשים שענו לסקר, שכן היא אוזכרה יותר פעמים. אחריה פוקס, רנואר ואז רשתות אחרות שלא קיבלו מספיק קולות אך יש להן מכנה משותף – כולן בינוניות בגודלן (דוגמא: פולגת, דלתא).

אחרי כן מדורגות רשתות מחיר (האנגר, פוזה, סלקשן, זברה וכו'), המשביר לצרכן, גולף ורשתות וחנויות פרטיות שמוכרות כמה מותגים בינלאומיים - רק במקומות השמיני והתשיעי. H&M במקום העשירי, ואחריה רשתות מותגים בינלאומיים בינוניות. אחרי כן: זארה, H&O, אמריקן איגל, תמנון, סליו, זיפ, פול אנד בר, שווקים ורשתות מידות גדולות.

הסקר משקף את עשירונים 8-3

אינשטיין סיאנו מציינת כי הסקר מוטה, למרות שענו לסקר בני גילאים שונים, משום שזה כ

ולל את עשירונים 8-3 בלבד, כלומר, הסקר לא כולל את העשירונים הנמוכים יותר, שבדרך כלל לא עונים לסקרים כאלה ולא את בני העשירונים הגבוהים ביותר, שגם הם לא עונים לסקרים כאלה, כך לטענתה.

נוסיף כי סקרי אינטרנט כאלה בדרך כלל לא כוללים ייצוג טוב לבני הגיל השלישי. בנוסף, וכן גם בקרב עשירוני האמצע, סקרים כגון אלה מייצגים רק את אותם אנשים שמוכנים להשתתף בסקרים. ובכל זאת, הסקרים מציירים תמונה של צרכני האופנה בישראל שנראית לא בלתי סבירה.

שוק האונליין: מוערך ב-1.5-1 מיליארד שקל

גם שוק האונליין לא מיוצג בסקר. אתרים כמו aliexpress, עדיקה, נקסט ואחרים לא מוזכרים בבדיקה, כך שהסקר מציג תמונה חלקית של עוגני רכישות האופנה של הצרכן הישראלי. גודל שוק זה מוערך ב1.5-1 מיליארד שקל

שוק האונליין מהווה 6% מסך ההוצאה החודשית של צרכני האופנה בעולם. בארץ לעומת זאת, שיעור הקנייה המוצהר (כלומר כפי שצרכנים טענו בסקר אינטרנטי בהשתתפות 1,500 עונים, אך לא מבדיקת האתרים), הינו 12% מסך ההוצאה החודשית על אופנה. לפי ההערכה, השיעור במציאות נמוך יותר 5%-10%, אך צפוי שיילך ויגדל.

במונחי פדיון של 1.5-1.2 אלפי שקלים למ"ר, הקניות באינטרנט באות על חשבון 85-70 אלף מ"ר היום (המהווים כ-5% מכלל שטחי האופנה בארץ) ו-10-5 אלפי מ"ר נוספים מדי שנה.

קונים באינטרנט בגלל יוקר המחיה

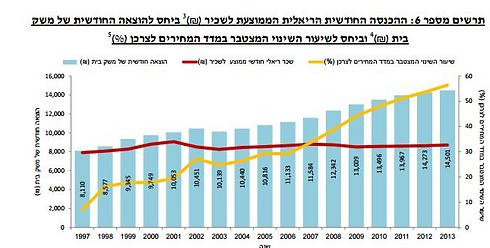

הפריחה של הקניות באינטרנט אירעה בעקבות קלות הרכישה מחו"ל, הגידול בהיצע ובעיקר בשל יוקר המחיה בישראל. מדד המחירים לצרכן עלה מ-1997 ב-56%. כפועל יוצא, ההוצאה החודשי למשק בית גדלה מ-8,000 שקל לכ-14.5 אלף שקל. יחד עם זאת, ההכנסה החודשית הריאלית נשארה קבועה, כך לפי הסקירה. התוצאה: הצרכנים מצמצמים קניית מוצרי מותרות, אך מאידך נראה שהם מוכנים להוציא כסף על מותרות במחיר נמוך, כאסקפיזם.

נוספו לכך כעס על חזירות יבואנים בישראל וכן תחושת ה"מצאתי מציאה". הישראלים נדהמו לגלות כמה עולות נעלי ספורט באינטרנט לעומת מחירן בארץ, או כמה קל וזול לרכוש פריטי אופנה ישירות מסין (גם אם המידות בעייתיות לעיתים).

הרשתות הבינלאומיות בגידול וכך גם ההאנגרים

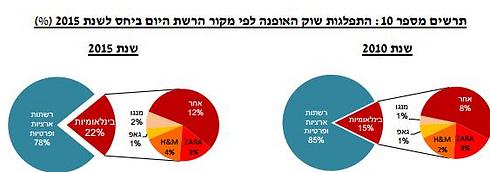

יוקר המחייה גם הביא לפריחת הרשתות הבינלאומיות. ב-2012 הן היוו 15% מהשוק. ב-2015 – 22%. הן מוכרות בשנה ב-4 מיליארד שקל. הן מצ'ופרות בדמי שכירות נמוכים, שטחים גדולים ורובן מתחרות ברשתות הישראליות בסגמנט המחיר, כך ששורת הרווח הגולמי של הרשתות הישראליות, נשחקה ותמשיך להישחק.

ההאנגרים

במקביל לכניסתן של הרשתות הבינלאומיות לארץ והעלייה ביוקר המחיה, החלו לפרוח בארץ ההאנגרים. רשתות דיסקאונט. חלקן כמו פוזה, האנגר, תפוז, ביג שופ ואחרות, מוכרות פריטי אופנה דומים במרכזי קניות שאינם קניונים (למעט זברה – רשת מהסוג הזה שכןמוכרת בקניונים). ישנן רשתות כמו תמנון שמוכרות עיצובים מקוריים - בקניונים. אחרות כגונג, יפו ת"א ו-Twentysix מוכרות פריטים טרנדיים בסמוך לקניונים, כך שהן נהנות מהקהל המגיע לקניון בלי לשלם דמי שכירות גבוהים. חנות כמו Twentysix מגיע לפדיון חודשי של מיליוני שקלים, השווה ערך לשוטח של כ-2,000 מ"ר בקניון הסמוך.

"הישראליות צריכות להפסיק לנמנם"

שוק האופנה עתיד לגדול באופן משמעותי. 300-200 מיליון שקל בשנה ו-1.5-1 מיליארד שקל עד 2020, כנגזר מגידול במספר משקי הבית.

הגידול הזה אמור להוסיף 80-60 אלף מ"ר עד 2020, אך בפועל ב-5 השנים הקרובות מתוכננים להיתוסף 800-700 אלף מ"ר של שטחי אופנה בכ-112 מרכזי מסחר, משמע, פי 10 מהיכולת של השוק. התוצאה תהיה ירידה בפדיונות וסגירת רשתות וחנויות. זה הליך שכבר קורה, יש עודף של חנויות ועקב כך קניבליזציה: חנות אחת של רשת "אוכלת" לקוחות של חנות אחרת ברשת.

"הרשתות הישראליות הגדולות והבינוניות צריכות להפסיק לנמנם", אומר בן שחר. "חנויות האינטרנט שלהן לא מספיק טובות, הן מנהלות מדיניות 'ישראסייל' כושלת - רוב השנה הן במבצעים ללא התנהלות חכמה, מוכרות גם עודפים משנים קודמות. הצרכן הישראלי כבר לא מוכן לחכות למוצרים, הוא רוצה את הכל מייד. המחיר חשוב לו יותר מאיכות ברוב המקרים".