השקעה בנדל"ן - מבלי לקנות דירה

חוק מס דירה שלישית הוביל לירידה חדה ברכישות משקיעים, וישנם כאלה הרואים את סיום "תור הזהב" של הנדל"ן כאפיק השקעה. בדקנו כיצד ניתן בכל זאת להשקיע בנדל"ן עם תשואה סבירה - בלי לרכוש נכס. מדריך

שר האוצר, משה כחלון, שם את משקיעי הנדל"ן על הכוונת - כשחוקק את חוק מסוי דירה שלישית, במטרה לגרום להם למכור את נכסיהם ובכך להוזיל את הדירות לזוגות הצעירים. ואכן, בחודשים האחרונים ניתן לראות ירידה חדה בשיעור רכישת דירות מצד משקיעים. אבל האם נגמר "תור הזהב" של הנדל"ן כאפיק השקעה? בדיקת ynet בחנה כיצד ניתן להשקיע בנדל"ן מבלי לקנות דירה, מבלי להזדקק להון עצמי גבוה במיוחד ומבלי לחפש אחר שוכר מהימן.

![]() תראו היכן עלה מחיר דירה ב-14% תוך שנה

תראו היכן עלה מחיר דירה ב-14% תוך שנה

השקעה בנדל"ן נחשבת, לעתים קרובות, כסולידית - ודאי בישראל, כאשר המשקיעים נאלצים להביא לפחות 50% מסכום הרכישה כהון עצמי. בנוסף, מחירי הדירות עלו ביותר מ-100% בעשור האחרון, והציבור מתקשה להאמין שהמגמה יכולה להשתנות.

אמנם השכירות מייצרת תשואה מאוד נמוכה (בעיקר בדיור למגורים), אבל המשקיעים מאמינים בהמשך השבחת שווי הנכסים. בתל אביב, למשל, נעשות עסקאות במחירים שמשקפים 2.5% תשואת שכר דירה, כשהרוכשים מצפים להמשך עליות במחירים כפיצוי - והרי ידוע ש"מחירי הדירות יודעים רק לעלות".

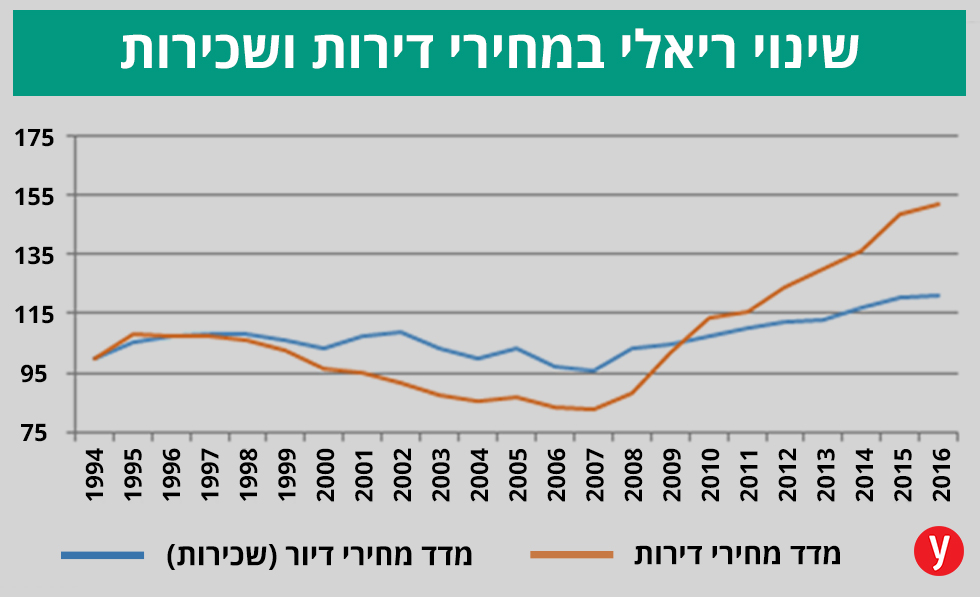

האמנם? לאו דווקא. גרף שסיפקה עבורנו נירית ברגמן, מנהלת תחום שוק ההון בקרן ריט 1 העוסקת בהשקעות בנכסים, מראה כי מי שהחזיק בדירה מ-1994 ועד 2007 ראה את ערכה הריאלי יורד בלא פחות מ-25%.

"דירות הן נכס מניב מבוקש, אבל נכסים מניבים כוללים גם משרדים, חנויות, מרכזי מסחר, נכסי תעשייה ולוגיסטיקה ועוד", אומרת ברגמן, "מדובר בשוק שהתנהגותו שונה משוק הדירות. במהלך השנים, תשואות שכר הדירה הממוצעות נותרו יציבות וגבוהות סביב 7.5% (עליות המחירים דומות לעליות במחירי שכר הדירה, בניגוד למה שהתרחש בדירות). כלומר, בעלי הנכס נהנה ממרכיב תזרימי גבוה לעומת בעל דירה שנהנה בעיקר מעליות מחירים, שאחרי עשור לא ברור אם יימשכו כבעבר".

קרנות ריט - בטווח ארוך מדמות השקעה ישירה בנכס

דרך חלופית לאנשים פרטיים להיחשף להשקעה בנכסים מניבים היא באמצעות השקעה במניות של קרנות ריט (Real Estate Investment Trusts) שנסחרות בבורסות לניירות ערך. "מחקרים מראים כי בטווח הארוך, השקעה בקרנות ריט מדמה היטב את ההשקעה הישירה בנכס", אומרת ברגמן. לדבריה, "קרנות ריט הוקמו לראשונה בארה"ב, מכוח חוק ב-1960 שנועד לאפשר ליחידים להשקיע בנדל"ן מניב ברמה גבוהה - אפשרות שהייתה סגורה בפניהם".

קרנות הריט משקיעות בנכסים מסוגים שונים (בעיקר משרדים, מרכזי מסחר, מבני תעשייה ובארה"ב גם דירות). "הקרנות רוכשות, מנהלות ומתחזקות את הנכסים באופן מקצועי לטובת בעלי המניות, שנהנים מתזרים הכנסות שוטף שמקורו בהכנסות משכר דירה מנכסי הקרן", היא מוסיפה. למעשה, קרנות אלה התפשטו מאז ברחבי העולם, וכיום פועלות במדינות כגון צרפת, אנגליה, גרמניה, בלגיה, הולנד - וגם בישראל מתחילת 2006.

הסטטוס "ריט" מוקנה מכוח חוק שמחייב עמידה בהוראותיו, שנועדו להבטיח כי החזקה בקרן תדמה השקעה בנכסים מניבים. למשל, התמקדות בהחזקת נכסים מניבים וחובה לחלק את הרווחים כדיבידנדים. לקרן אין בעל שליטה - ומניותיה מפוזרות בין משקיעים רבים. בחלק מהמדינות, וגם בישראל, אימצו חובה נוספת: מגבלה על רמת החוב בקרן. קרן שעומדת בכל המגבלות פטורה ממס חברות. המיסוי מתבצע בניכוי במקור מהדיבידנד, שמחולק למשקיעים לפי מקור התזרים שחילקה הקרן.

"חשוב להדגיש כי בניגוד להשקעה בנכס מוחשי, ניתן להשקיע במניות של קרנות ריט גם סכומים נמוכים, בעלויות זניחות (עלויות של שוק הון לעומת מסי נדל"ן) - וליהנות מפיזור הנכסים ומנזילות גבוהה", מוסיפה ברגמן. לדבריה, "נזילות זו היא גם חסרון בעיני משקיעים מסוימים, כיוון שהמסחר בבורסה חושף בטווח הקצר את מחיר המניות לתנודתיות המאפיינת שוקי מניות".

בארץ רשומות כיום למסחר שתי קרנות ריט שבבעלותן נכסי משרדים, מסחר ותעשיה: ריט 1 וסלע נדל"ן. לאחרונה נרשמה למסחר קרן חדשה המיועדת להשקיע בדירות בשם מגוריט, אשר השבוע דיווחה שרכשה 34 דירות בפרויקט "מידטאון" בתל אביב תמורת כ-71 מיליון שקל.

קרן השקעה - מספיקים 100 אלף שקלים

מי שרוצה להשקיע בנדל"ן, אולם לרשותו עומד סכום כסף מוגבל, יכול למצוא מענה באחת מחברות ההשקעה, המאגדות יחד משקיעים פרטיים להשקעה משותפת בנכס נדל"ן. כל משקיע מביא לשולחן סכום קטן יחסית - ומקבל אחוזים מהנכס. בחלק מהקרנות ניתן להשקיע בנדל"ן סכום מינימלי של 100 אלף שקל.

אחת החברות היא קרן הגשמה, הפועלת מ-2009 וביצעה עד כה למעלה מ-250 השקעות בארץ ובחו"ל. הקרן פרסמה השבוע תשקיף ציבורי, המאפשר למשקיעים פרטיים להשקיע יחד בפרויקט נדל"ן ספציפי, בהיתר הרשות לניירות ערך.

לדברי חנן שמש, מנכ"ל הקרן (שאותה ייסד יחד עם היזם אבי כץ, בין היתר מבעלי קופיקס), התשקיף שפורסם הוא עבור גיוס של עד 32 מיליון שקל למימון פרויקט נדל"ן יזמי שיוקם בלונדון, בהשקעה כוללת של כ-170 מיליון שקל. "בהשקעה זו צפי התשואה עומד על כ-19% לשנה נטו לפני מס", הוא טוען, "על פי הערכות, חברות נוספות מסוג זה צפויות לגייס כסף ממשקיעים עבור השקעות משותפות בנדל"ן, בדרך של פרסום תשקיף ציבורי".

השקעה במניות נדל"ן - הסיכון גדל, אך גם הסיכוי

"סקטור הנדל"ן, על כל נגזרותיו, מהווה אחוז ניכר משוק ההון המקומי - ועל כן ניתן לבנות חשיפה מאוד מגוונת, הן של חברות והן של תחומי התמחות בסקטור הנדל"ן", מסביר יניב חברון, הכלכלן הראשי בבית ההשקעות אקסלנס. הכוונה היא להשקעה במספר אפיקים, במטרה לפזר את הסיכונים. לדבריו, "אמנם הגיוון יוריד את התנודתיות של ההשקעה - אבל לא בהכרח את הסיכון, שהרי הגיוון לא יציל את המשקיעים מפני היפוך מגמה וירידת מחירים בשוק המקומי".

"קרנות ריט מהוות השקעה סולידית, המספקת תשואה ממוצעת של 7% בנכסים הטובים ביותר, ומחלקות כ-90% מהרווח כדיבידנד", הוא מוסיף, "חברות נדל"ן מניב המדורגות בדירוג השקעה, כוללות גם פעילות יזמית - ולכן ישיגו תשואות גבוהות יותר לאורך זמן. למשל עזריאלי, איירפורט סיטי וגב ים מתאפיינות במינוף נמוך יחסית (עד 60% משווי הנכס), אבל הרווחיות של פעילות הייזום שלהן מחפה על עובדה זו".

חברון מציין גם את ענף התשתיות והבנייה כדרך להשקיע בשוק הנדל"ן. "שפיר, אשטרום, שיכון ובינוי, אלקטרה - אלה חברות הנהנות מהפניית תקציבים גדולים למגוון תחומי התשתיות והבנייה בישראל, כגון תחבורה ופרויקטי אנרגיה", הוא אומר, "הן גם משמשות כחברות ביצוע ויש להן פעילות מקבילה בשווקי חו"ל, כולל במדינות מתפתחות או באפריקה. הסיכון הגבוה הוא בעיקר החשיפה של חלקן למדינות עולם שלישי. דוגמה לכך היה ניתן לראות בהתנהגות המניה של שיכון ובינוי, כאשר ניגריה עמדה בפני פשיטת רגל בעקבות משבר הנפט".

לסיכום, ממליץ חברון להשקיע בנגזרות של ענף הבנייה - גם עבור התחלות בנייה וגם עבור סיומי הבנייה ושוק השיפוצים. חברון מציין שלוש חברות: אינרום (הכוללת את איטונג, כרמית ומיסטר פיקס), חמת וקליל. "החברות נשענות על הרוח הגבית בעיקר של שוק הנדל"ן למגורים ופריחת ענף התשתיות והבנייה בכלל", הוא מסביר, "החיסרון הוא שהחברות הללו פועלות כמעט באופן מלא בשוק המקומי, והאטה במשק תשפיע ישירות על פעילותן העסקית".

יצוין כי הנתונים שסיפקו ברגמן, שמש וחברון מבוססים על דיווחים ומידע פומבי ואינם מהווים תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. למרואיינים אין עניין אישי בנושא הכתבה, והנתונים אינם מהווים המלצה לרכישת ניירות ערך אלא למטרת אינפורמציה בלבד. כמו כן, חברות מקבוצת אקסלנס מחזיקות ו/או עשויות להחזיק ניירות ערך ונכסים פיננסים המוזכרים בכתבה.