כרטיס אשראי נטען לשימוש בחו"ל: משתלם? בדקנו

לכרטיס חיוב נטען מט"ח המאפשר לבצע רכישות בחו"ל יש יתרונות מסוימים, אך העמלות שנגבות יקרות בהרבה מכרטיסי האשראי הרגילים. אז מה ההפרשים? בדיקת ynet

מבצעים רכישות בחו"ל? כמעט כל הרכישות מעבר לים, בין אם מדובר ברכישה מקוונת ובין אם ברכישה פיזית, מתבצעות באמצעות כרטיסי אשראי.

בשנה האחרונה הוציאו הישראלים 22.3 מיליארד שקל על רכישות בחו"ל בכרטיסי האשראי, והיקפי הרכישות עולים בצורה חדה משנה לשנה.

היקף העסקאות בגין רכישות בחו"ל גדל ב-26%, מכ-58 מיליון עסקאות בחודשים יולי 2015 עד יוני 2016, ל-74 מיליון עסקאות בחודשים יולי 2016 עד יוני 2017. לשם השוואה, מספר העסקאות ברכישות בארץ גדל בתקופה זו בכ-8% בלבד.

כאמור, כמעט כל העסקאות בחו"ל מתבצעות בכרטיסי אשראי "רגילים" (התקפים לשימוש בחו"ל) - בין אם באופן אקטיבי ובין אם "מאחורי הקלעים" (כגון רכישה באמצעות PayPal), אך עדיין חלק קטן מהם מתבצע באמצעות כרטיס אשראי נטען. מדובר בכרטיס חיוב שניתן להשתמש בו כמו בכרטיס אשראי רגיל, אך הסכום הטעון בו מוגבל והחיוב יורד ישירות מסך היתרה בכרטיס. על פי נתוני בנק ישראל, בשנה האחרונה התבצעו בכרטיסים כאלו כ-590 אלף עסקאות בחו"ל (מתוך 74 מיליון), ובסכום מצטבר של 29 מיליון שקל (מתוך 22.3 מיליארד).

כמה זה עולה?

מי שמנפיקה את רוב הכרטיסים נטעני המט"ח (באמצעות מסטרקארד וויזה) היא חברת דואר ישראל. החברה מציעה שני כרטיסים – כרטיס נטען דולר בשיתוף ויזה אותו ניתן להטעין עד לסכום של 2,500 דולר וכרטיס נטען אירו וליש"ט בשיתוף מסטרקארד, אותו ניתן להטעין עד לסכום השווה ל-5,000 אירו.

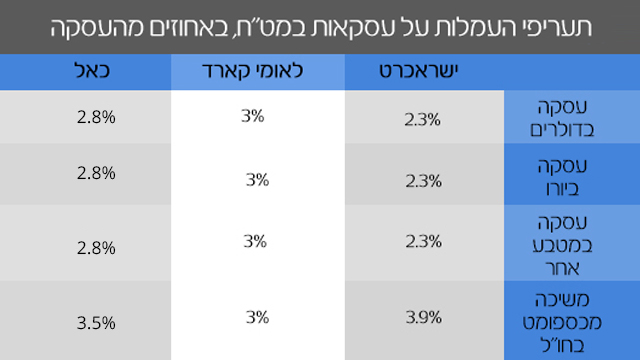

בעוד העמלות שגובות חברות האשראי בגין ביצוע עסקה במט"ח עומדות על 2.3% בישראכרט, 2.8% בכאל ו-3% בלאומי קארד, חישוב העמלה בכרטיסים הנטענים מורכב יותר, ובסופו של דבר העמלה יקרה יותר.

אם נסכם עד כה, למעשה בגין כל עסקה בכרטיס הנטען (בדולר) משלמים 3.4% (עמלה המשולמת מראש בטעינה ולא בעת הרכישה בכרטיס, כפי שנעשה בכרטיס האשראי). לכך יש להוסיף את עלות הכרטיס עצמו, כאמור, בסך 45 שקל.

לצורך ההשוואה, ניקח לדוגמה רכישה בסך 200 דולר. בישראכרט היא תעלה לכם 204.6 דולר, בכאל 205.6 דולר, בלאומי קארד 206 דולר ובכרטיס נטען תשלמו 206.8 דולר וזה, כאמור, לא כולל את עלות הכרטיס עצמו.

במידה ותרצו למשוך מזומן מכספומט בחו"ל באמצעות כרטיס נטען, תידרשו לשלם בנוסף לעמלה שנעה בין 3.2%-3.4%, עוד עמלה של שלושה דולר/אירו.

כך לדוגמה, משיכה של 300 דולר ממכשיר אוטומטי תעלה בישראכרט 311.7 דולר, בכאל 310.5 דולר בלאומי קארד 309 דולר ואילו בכרטיס נטען היא תעלה 313.8 דולר (בחלק מחברות האשראי העמלה על משיכת מזומן שונה מהעמלה הנגבית על רכישות).

נציין כי פעולות נוספות יגררו חיוב בעמלות נוספות, כגון אם אתם מחזיקים בכרטיס נטען דולר ותבצעו חיוב באירו, תידרשו לשלם עמלה נוספת של 2.5% מהעסקה. הטענת הכרטיס באמצעות כרטיס אשראי (בניגוד להעברה בנקאית או מזומן) תדרוש עמלה נוספת של 4-3.5 דולרים. עוד כדאי לדעת כי אם לא עשיתם שימוש בכרטיס הנטען במשך שנה, תידרשו לשלם בנוסף שלושה אירו בחודש בגין "אי שימוש".

טעינה עד 1,000 שקל

כאמור, רוב מוחלט של כרטיסי המט"ח הנטענים בארץ מקורם בדואר ישראל, אולם יש כרטיסים נוספים המציעים שירות דומה. דוגמה לכך הוא כרטיס ה- UP-CARD של בנק הפועלים. החיסרון בכרטיס הזה הוא הסכום הנמוך יחסית שהוא יכול להכיל – עד 1,000 שקל בלבד. עם זאת העמלות יחסית נמוכות והן זהות לשימוש בכרטיסי ישראכרט - עמלה של 2.3% ברכישות ו-3.9% במשיכת מזומן במכשיר אוטומטי. בנוסף לכך, עלות חד פעמית להנפקת כרטיס הינה 10 שקלים ועלות כל טעינה עומדת על 3.5 שקלים.

עוד הגבלה היא שהכרטיס ניתן להזמנה רק מחשבון לקוח בנק הפועלים בלבד, מצד שני הכרטיס ניתן להעברה לבן משפחה גם אם אינו מנהל חשבון בבנק.