סוף עונת ההלוואות

חגיגת ההלוואות למשקי הבית שהייתה פה בשנים האחרונות נגמרה • הביקוש להן יגדל - אבל כך גם הבררנות באישור הלוואות • הנפגעים העיקריים יהיו אנשי המעמד הבינוני–נמוך, שלרבים מהם כבר יש הלוואות, והם יתקשו לקבל עוד • איך הולך שוק האשראי הצרכני להשתנות, ממי אפשר לקבל הלוואה, והאם הריביות עומדות לנסוק?

הרבה דברים עומדים להשתנות בחיינו בעקבות משבר הקורונה, וחגיגת ההלוואות היא אחד מהם. בשנים האחרונות עשה שוק ההלוואות למשקי הבית (האשראי הצרכני) בישראל קפיצת מדרגה, שהתבטאה בכניסתם של שחקנים חדשים רבים אל השוק ועלייה חדה בהיקף ההלוואות שניתנו. השיא היה רפורמת שטרום, שמטרתה המרכזית הייתה הגדלת התחרות בשוק ועידוד כניסת גופים חדשים שייתנו אשראי למשקי הבית, כך שכיום יש יותר מ־800 גופים בישראל שפועלים בתחום ההלוואות.

הגידול באשראי הצרכני התרחש בחסות הריבית הנמוכה במשק, שהפכה את ההלוואות לאטרקטיביות וזולות יחסית. שיווק האשראי הפך אגרסיבי – מפרסומות בטלוויזיה ועד הודעות SMS, וגם תהליך קבלת ההלוואה הפך נגיש ומהיר יותר. וכך, במקום שהלוואה תילקח להשקעה מסוימת או לגישור זמני בתקופה בעייתית, הפך האשראי הצרכני לאמצעי להגברת הצריכה: לרכישת רכב, לשיפוץ הבית, למימון חופשה או לסגירת המינוס בחשבון. מי שהבנק לא אישר לו הלוואה, פשוט הלך לגופים אחרים לבקש.

התוצאה היא שהיקף ההלוואות הרגילות למשקי בית עומד כיום על יותר מ־200 מיליארד שקל, לעומת 68 מיליארד שקל בלבד בשנת 2000. אם נוסיף לכך גם את המשכנתאות, הרי שסך החוב של משקי הבית בישראל עומד על 580 מיליארד שקל.

אלא שהלוואות צריך להחזיר, ובלהט חלוקת הכסף לא תמיד הפנימו את זה. הבנקים היו הראשונים להבין שהסיכון בפעילות הזו עלה, אחרי שספגו במסגרתה הפסדים בגין הלוואות שלא שולמו. כתוצאה מכך, בשלוש השנים האחרונות הם הורידו רגל מהגז בקצב מתן ההלוואות, אך שאר השוק המשיך לצמוח. ואז הגיע משבר הקורונה.

המשבר, שמביא לגידול חד באבטלה, יגרום לכך שהרבה מההלוואות שניתנו פשוט לא יוחזרו. הגופים שנתנו את האשראי (בנקים, חברות כרטיסי אשראי וגופים נוספים) צפויים לספוג הפסדים משמעותיים בפעילות הזו. במקביל, הביקוש לאשראי צפוי לעלות, אלא שאישור ההלוואות יהיה הרבה יותר סלקטיבי. נגמרו הימים של אשראי למימון חופשה. מעכשיו משקי בית ייקחו הלוואות כדי לשרוד: לפרוע הלוואות ישנות, להוצאות בסיסיות ולעמידה בתשלומי המשכנתה. ואז הם יגלו שכבר לא רודפים אחריהם רק כדי שייקחו הלוואה, ואפילו לא תמיד מאשרים להם אותה, וגם אם כן - היא תהיה יקרה יותר מבעבר.

הבנקים יהיו יותר בררנים

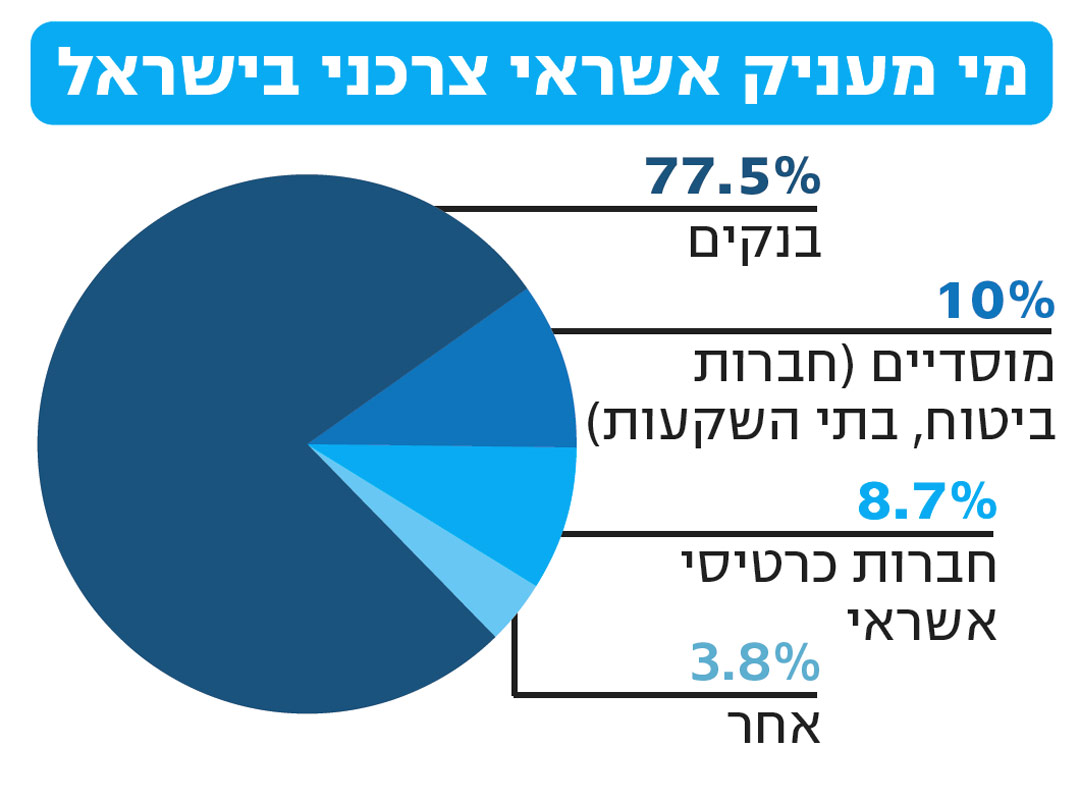

השחקן המרכזי ששולט בשוק ההלוואות למשקי בית הוא הבנקים, על אף שנתח השוק שלהם ירד מעט בשנים האחרונות – מ־81.5% ב־2016 ל־77% כיום. במהלך חודש מארס האחרון קטן תיק האשראי הצרכני שלהם בקרוב למיליארד שקל, כלומר היקף ההלוואות שנפרעו היה גבוה יותר מהלוואות חדשות שניתנו. ובעקבות המשבר הם הסכימו להקפיא פירעונות של הלוואות מסוג זה בהיקף של יותר מ־300 מיליון שקל.

הבנקים הם כמעט השחקן היחיד שפעיל בשוק האשראי בימים קשים אלה – יש להם הון עצמי רב, הם נהנים מנזילות גבוהה, ויכולים להרשות לעצמם לתת אשראי חדש. אבל הם לא ממהרים לתת אותו, בוודאי אם הם מעריכים שלא יראו את הכסף בחזרה. הבנקים יעניקו הלוואות בעיקר ללקוחות טובים שיצטרכו סיוע נקודתי, וגם לקוחות אלה יגלו שמחירו של האשראי עלה.

בשבועות האחרונים התקבלו תלונות על כך שהבנקים מעלים ריביות בעקבות המשבר. אמנם נתוני בנק ישראל לחודש מארס לא מראים על עלייה שכזו, אבל סביר להניח כי היא תתרחש. הסיבה המרכזית היא שהמשבר גרם לנפילות בשוק האג"ח. זה אומר שמחיר "חומר הגלם" שלהם (הכסף שהם מגייסים) עלה, והם מגלגלים את העלייה הזו למוצר הסופי שהם מוכרים – ההלוואה ללקוח. בנוסף, גם רמת הסיכון של הבנקים עלתה – הרבה יותר הלוואות ייכנסו לחדלות פירעון, וכדי לפצות עצמם על ההפסדים הם מעלים ריביות.

עם זאת, לא צפויה עלייה חדה בריביות. הבנקים נמצאים תחת הרדאר ויודעים שיהיו תחת מתקפה אם יעשו זאת. גם המכתב ששלחה באחרונה המפקחת על הבנקים, ד"ר חדוה בר, ובו הפצירה בהם שלמרות הנסיבות לא ימהרו להעלות ריביות, ויסכימו להקריב מהרווחיות שלהם לטובת המשק – יקשה עליהם להעלות באופן ניכר את הריבית.

בשורה התחתונה, נראה בבנקים עליית ריביות מסוימת, אבל נראה בעיקר עלייה בסירובים לבקשות אשראי.

גם מחוץ לבנק יהיה יקר

בשנים האחרונות עשתה הממשלה מאמץ להגדיל את התחרות בשוק האשראי למשקי בית, כאשר הדרך המרכזית הייתה טיפוח השחקנים החוץ־בנקאיים כדי לשבור את ההגמוניה של הבנקים בתחום. חברות כרטיסי האשראי הופרדו מהבנקים הגדולים כדי לייצר להם אלטרנטיבה; שחקנים אחרים – כמו החברות מימון ישיר, טריא, בלנדר וחלק מחברות הביטוח – קיבלו הקלות, כגון אישור לגייס חוב בשוק ההון שעימו יוכלו להעניק הלוואות; וכל השוק החוץ־בנקאי נכנס תחת רגולציה ורישוי על מנת להגדיל את אמון הציבור בו. כל עוד הצמיחה הייתה חיובית והאבטלה נמוכה – זה עבד, אבל כאשר הגיע המשבר הראשון נכנס שוק האשראי החוץ־בנקאי לקיפאון. רבים מהגופים פשוט סגרו את הברז להלוואות חדשות, משום החשש מהעלייה החדה ברמת הסיכון של הלווים. גם העובדה שהבורסה נסגרה לגיוסים הקשתה על אותן חברות בגיוס כספים.

שחקן חוץ־בנקאי נוסף שחווה ימים לא פשוטים הן חברות ה־P2P (peer to peer), שכל הקונספט שלהן עומד כעת למבחן. מדובר בתחום שצמח בעשור האחרון, ובו אנשים נותנים באופן ישיר כסף להלוואות לאנשים אחרים, באמצעות פלטפורמות דיגיטליות שגובות על כך עמלה. סך ההלוואות בשוק עומד על כמה מיליארדי שקלים. אלא שבמשבר הנוכחי התגלתה החולשה של המודל הזה – המלווים נבהלו וביקשו לקבל את כספם בחזרה, אבל הכסף הזה כבר ניתן כהלוואות, והפלטפורמות אינן יכולות להחזיר אותו מיידית, אלא "מטפטפות" למלווים את הכסף בהתאם למצב הנזילות שלהן. על מתן הלוואות חדשות כמעט אין מה לדבר.

כאן נחשף ההבדל הגדול בין השחקנים החוץ־בנקאיים לבין הבנקים: לבנקים אין בעיית נזילות, שכן המודל שלהם למתן ההלוואות מתבסס על פיקדונות הציבור. אבל המצב הזה זמני. אחרי שההיסטריה תירגע וגם שוק ההון יחזור לעצמו, גם חברות האשראי החוץ־בנקאי יחזרו לפעול. כשזה יקרה הן יגלו שהן כבר לא צריכות להשקיע בשיווק אגרסיבי – כל מי שיסורב על ידי הבנק (ויהיו הרבה כאלה) כבר ימצא את דרכו אליהן, ובחסות העלייה בסיכון של הלקוחות והירידה בתחרות מצד הבנקים – הן יעלו ריביות. ומכיוון שהן פחות על הרדאר לעומת הבנקים, עליית המחירים אצלן תהיה כנראה לא מבוטלת. בעתיד נראה יותר הלוואות חוץ־בנקאיות שמגיעות לריבית דו־ספרתית.

מאגר הנתונים יכביד

בימים אלה חוגג מאגר נתוני האשראי שנה להקמתו. מדובר במאגר שהקים בנק ישראל ובו מרוכזת היסטוריית האשראי של הלקוח: ההלוואות שנטל, מסגרות האשראי, מוסר התשלומים (האם פיגר) ועוד. על בסיס הנתונים מקבל הלקוח ציון – ככל שהציון נמוך יותר, כך הלקוח נחשב מסוכן יותר, ואז אם יקבל הלוואה היא תהיה בריבית גבוהה יותר, או אולי אפילו יסורב. מטרת המאגר להביא לכך שהמידע על הלקוחות יהיה פתוח לכלל הגופים שמעניקים הלוואות, כדי שיידעו מי הם הלקוחות הטובים, וייתנו להם ריבית ראויה, ולא גבוהה מדי.

אלא שהמאגר צפוי להקשות על לווים שרמת הסיכון שלהם עלתה בעקבות המשבר. המלווים יידעו אם ללווה כבר יש הלוואות כך שמסוכן מאוד לתת לו הלוואה נוספת. בנוסף, יהיו יותר לווים עם חריגות או פיגורים בתשלומים, וכל חריגה כזו תהיה שקופה לנותני האשראי ותפגע בדירוג הלקוח.

המעמד הבינוני יספוג

הציבור המשתייך למעמד הבינוני־נמוך (עשירונים 6־7, המרוויחים סדר גודל של 8,500־6,000 שקל בחודש) עלול להיות הנפגע המרכזי. רבים מאלה איבדו את עבודתם. מנתוני שירות התעסוקה עולה כי יש עלייה בולטת ברישום לקבלת דמי אבטלה בקרב בעלי מקצוע מתחום החינוך וההדרכה, המכירות, והמסעדנות והאירועים – ענפים המתאפיינים ברמות שכר לא גבוהות. חלקם הגדול של המשתייכים למעמד הבינוני־נמוך בקושי סגרו את החודש בימי שגרה, כך שספק אם הצליחו לחסוך ולייצר רזרבות ליום סגריר. כעת הם נקלעים למצוקת נזילות וצמאים לאשראי. אלא שהם יגלו שלא יהיה להם קל לקבל הלוואות שכאלה.

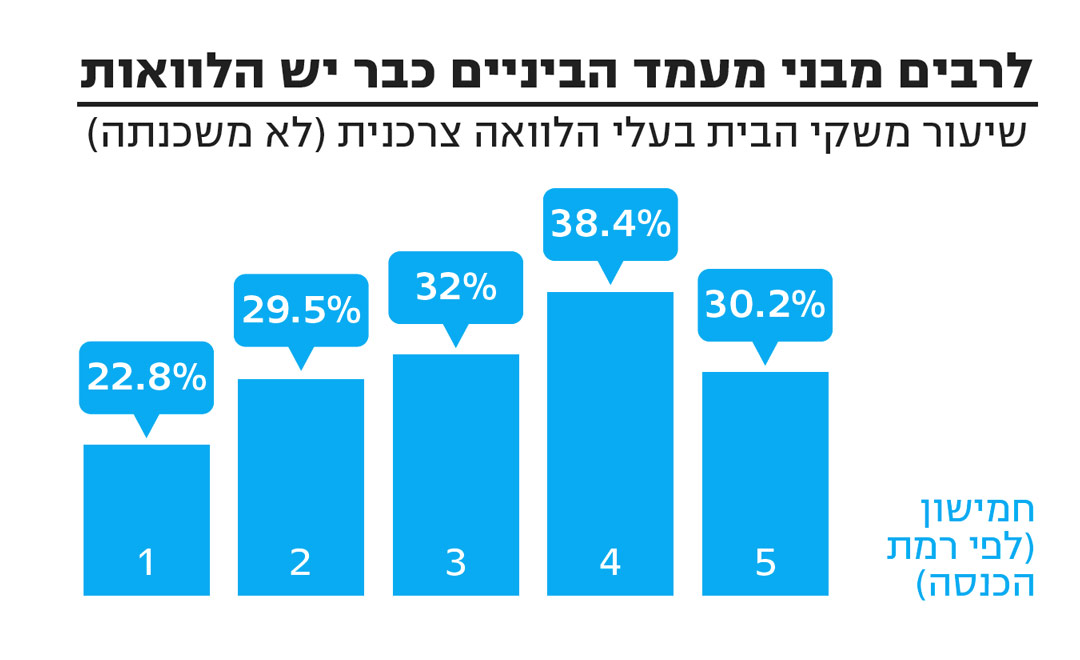

במיוחד לא יהיה להם קל אם כבר לקחו הלוואות לפני המשבר. ורבים לקחו: מסקר שערכה הלמ"ס ב־2016 עולה כי שיעור בעלי ההלוואות הצרכניות (שאינן משכנתה) בקרב המעמד הבינוני הוא גבוה יחסית: בעשירונים 5־6 (לפי חלוקה לרמות הכנסה) מדובר ב־32% ממשקי הבית, ובעשירונים 7־8 – ב־38% ממשקי הבית.

גם לבני המעמד הנמוך בישראל יש יחסית הרבה הלוואות. בשני העשירונים הנמוכים יש ל־31% הלוואה כלשהי – הלוואה צרכנית או משכנתה (לשם השוואה: באירופה השיעור הוא 24% בלבד), ומתוכם ל־23% יש הלוואה צרכנית. המשמעות היא שאותם משקי בית שנקלעו למצוקה במשבר ושיש להם כבר היום הלוואה, יתקשו מאוד לקבל הלוואה חדשה.

בבנק ישראל בדקו גם כמה ממשקי הבית פגיעים פיננסית, כלומר רגישים למשבר דוגמת המשבר שאנו חווים כיום. הגדרת הפגיעות נקבעה לפי פרמטרים של נזילות, היקף הלוואות לעומת הכנסות ועוד. מהנתונים עולה כי 15%־20% ממשקי הבית מוגדרים כפגיעים פיננסית, אולם בקרב בעלי הכנסות נמוכות היקפם ממריא לעבר ה־30%.

בבנק ישראל גם עורכים מדי שנה מבחן קיצון, כדי לבדוק את היכולת של הבנקים לשרוד אירועים קיצוניים בכלכלה. מתרחיש הקיצון שפורסם בשנה שעברה עולה כי 15% מבעלי ההכנסות הנמוכות עלולים להתקשות בפירעון המשכנתה בעת משבר. המשמעות היא שאם המשק לא יחזור לפעילות תקינה בהקדם, או שאם רשת הביטחון של המדינה לא תהיה רחבה יותר, מאות אלפי אנשים עלולים להידרדר למשבר כלכלי חריף, שייקח להם זמן רב, אם בכלל, להתאושש ממנו.

מקרן הפנסיה ועד גופים חוץ־בנקאיים: כמה עולה הלוואה

בניגוד למוצר רגיל, להלוואה אין מחיר אחיד. הריבית בהלוואה (כלומר מחיר ההלוואה) תלויה במספר גורמים: משך הזמן עד לפירעון (ככל שההלוואה לזמן ארוך יותר, כך הריבית תהיה גבוהה יותר), האם כנגד ההלוואה משועבד נכס – שעבוד של רכב, תיק ניירות ערך וכדומה יוזיל משמעותית את עלות ההלוואה (מנגד, אם לא תעמדו בפירעון יעוקל לכם הנכס). הגורם השלישי והחשוב הוא רמת הסיכון שלכם – האם אתם נחשבים לקוח טוב בבנק, האם יש לכם כבר חוב, האם אי־פעם פיגרתם בחוב. הנתונים הללו משוקללים בעזרת מאגר נתוני האשראי של בנק ישראל, וככל שהציון שלכם גבוה יותר, כך סביר שתקבלו הצעה להלוואה בריבית נמוכה יותר.

יש כיום כמה אלטרנטיבות לקבלת הלוואה. האפשרות הזולה ביותר כמעט תמיד היא לקחת הלוואה מהגופים שמנהלים את החיסכון הפנסיוני שלנו (קרן ההשתלמות וקרן הפנסיה שלנו). מדובר בהלוואה בריבית נמוכה של 2% בממוצע, כשמול ההלוואה משועבדת הפנסיה שלנו. אולם במשבר הנוכחי חלק ממנהלי הפנסיה עצרו את האפשרות לקבל הלוואה שכזו, הקטינו את היקף ההלוואה האפשרי או העלו במעט את הריבית. סביר שעם החזרה לשגרה וההתאוששות בבורסה פעילות זו תשוב.

השחקן המרכזי בשוק ההלוואות הוא עדיין הבנקים. מנתוני בנק ישראל עולה כי הריבית הממוצעת בהלוואות למשקי בית עומדת על 5%. השונות בריבית גבוהה למדי: מצד אחד לקוחות טובים, או לקוחות המשעבדים נכס אל מול ההלוואה, יכולים לקבל ריבית נמוכה של 3%־4%. מצד שני, ריבית ללקוחות חלשים או על האוברדראפט יכולה להגיע גם ל־9% ואף יותר מכך.

ישנם שחקנים נוספים – שחקנים חוץ־בנקאיים, ובראשם חברות כרטיסי האשראי, חברות ה־P2P, חלק מחברות הביטוח וחברות פרטיות נספות. בשוק החוץ־בנקאי הריבית הממוצעת מוערכת בקרוב ל־8%. הסיבה לכך היא שלרוב הציבור פונה קודם לבנק, ורק אם הוא מסורב הוא עובר לשוק האשראי החוץ־בנקאי. כלומר, רמת הסיכון בהלוואות הללו נחשבת גבוהה יותר למלווה, ובהתאם לכך הריבית גם גבוהה יותר, ומגיעה לא מעט פעמים גם לריבית דו־ספרתית.

צריך לזכור שההצעה הניתנת לגבי הריבית אינה גזירת גורל: מי שיבדוק הצעות מכמה גופים, ואף ינסה להתמקח, יוכל לעיתים להוזיל את הריבית, אם כי בתקופה הנוכחית מדובר במשימה מאתגרת יותר.

אשראי למשקי בית במספרים

800 - מספר הגופים שנותנים הלוואות

כ־68 מיליארד ש' - היקף ההלוואות שהיו למשקי בית בשנת 2000, ללא משכנתאות

כ־200 מיליארד ש' - היקף ההלוואות כיום, ללא משכנתאות

580 מיליארד ש' - היקף ההלוואות כיום, כולל משכנתאות

כמיליארד ש' - היקף הירידה בהלוואות מהבנקים במארס האחרון

כ־300 מיליון ש' - היקף ההלוואות שבהן הבנקים הסכימו להקפיא החזרים בעקבות המשבר

15% - שיעור משקי הבית מקרב בעלי ההכנסות הנמוכות שעלולים להתקשות בפירעון המשכנתה