כל מה שרציתם לדעת על דו"ח הריכוזיות

מה משמעות ההפרדה בין החזקות ריאליות ופיננסיות, האם שיקולי תחרותיות ייבחנו בהקצאת משאבי טבע ומתי לא יהיו יותר פירמידות? שאלות ותשובות על מסקנות ועדת הריכוזיות

ראש הממשלה, בנימין נתניהו, ושר האוצר, יובל שטייניץ, הציגו היום (ד') את המסקנות הסופיות של הוועדה לבחינת הריכוזיות במשק. לפניכם שאלות ותשובות שפרסם משרד האוצר, במקביל לפרסום מסקנות הוועדה.

מהי הריכוזיות או היעדר תחרות?

מצב שבו אותם שחקנים מתחרים בכמה ענפים שונים במקביל, מתעורר החשש כי המשק לא יהיה תחרותי דיו. הסיבה: כל אחד מהשחקנים ממקסם את הרווח בכל הענפים שבהם הוא פועל - ולא רק בענף אחד בודד.

האם קיימת ריכוזיות בישראל?

בתחומים רבים המשק הישראלי מעולם לא התאפיין ברמת תחרותיות גבוהה. ריכוז הפעילות העסקית והפיננסית במשק בידי מספר מצומצם של יחידים התהווה בשנות ה-50 וה-60 ומדיניות הממשלה בשנים שלאחר מכן. במצב שבו מספר מצומצם של קבוצות עסקיות גדולות מעורבות במספר רב של פעילויות, נוצר חשש לפגיעה בתחרות בענפי משק שונים ובמשק בכלל. תפקידה של הממשלה בהקשר זה הוא להסיר חסמים ולהבטיח קיום תחרות חופשית מצד אחד, ומצד שני לפקח כי לא תהיה פגיעה משמעותית בטובת הצרכנים בענפים שבהם התחרות מוגבלת או אינה קיימת.

מה מאפיין את ישראל לעומת העולם בהקשר של ריכוזיות?

ישראל היא כלכלה קטנה שמאופיינת ככלכלת אי - מעט גופים זרים פועלים או מעוניינים לפעול בה כיוון שהיא מנותקת מהסביבה. ניתן לטעון כי המשק הישראלי קטן וכי יש מקום למספר מועט של שחקנים מקומיים; וניתן גם לטעון כי האופן שבו התפתח המשק הישראלי, באמצעות מספר מצומצם של קבוצות עסקיות, ממשלתיות וממשלתיות למחצה שפעלו באופן ישיר ועקיף בכל ענפי המשק, הוא בין הגורמים המרכזיים לריכוזיות.

מהו גוף ריאלי משמעותי?

גוף ריאלי הוא חברה (או קבוצת חברות) תעשייתית, קמעונאית או כל חברה שאינה פיננסית. גוף ריאלי יוגדר כמשמעותי אם מכירותיו בישראל גבוהות מ-6 מיליארד שקל או שהיקף האשראי שהוא צורך בשוק ההון הישראלי גבוה מ-6 מיליארד שקל. חברי הוועדה מאמינים שלגוף (חברה או קבוצת חברות בבעלות משותפת) ריאלי משמעותי יש יכולת להשפיע על מספר שווקים במשק ועל רמת התחרותיות שבו.

מהו גוף פיננסי משמעותי?

גוף פיננסי הוא בנק, בית השקעות או חברת ביטוח. כל אחד מאלה יוגדר כגוף פיננסי משמעותי אם הוא מנהל סכומי כסף גבוהים שרובם שייכים לציבור החוסכים או המפקידים - ולא לבעל החברה. בכלכלה המודרנית משמשים הגופים הפיננסיים כמערכת תמסורת המזרימה אשראי או הון לפעילות של חברות ריאליות. לדעת חברי הוועדה גופים פיננסיים המנהלים יותר מ-40 מיליארד שקל יכולים להשפיע באופן מהותי על אופן הקצאת המשאבים במשק.

מדוע הפרדת גופים פיננסיים מריאליים תתרום למשק?

שילוב של תאגידים ריאליים ופיננסיים תחת אותה שליטה או החזקה, מעלה חשש להיווצרות ניגודי עניינים בין הפעילות הריאלית לפיננסית - נוסף על פגיעה אפשרית בתחרות. בנוסף, קיים חשש שגוף פיננסי יימנע מלתת אשראי למתחרים של גוף ריאלי שנמצא בבעלותו. חברי הוועדה סבורים כי הפרדה מסוימת בין הגופים צפויה להוביל להקצאת משאבים טובה יותר במשק שתאפשר צמיחה גבוהה יותר.

כמה זמן יהיה לגופים ליישם את ההמלצה?

יישום הכללים החדשים באופן מלא יידרש בתוך 4 שנים מאישור החקיקה הנדרשת בכנסת. פרק זמן זה יאפשר לגופים למצוא רוכש במחיר הוגן.

מדוע חשוב לקבוע שדירקטור לא יוכל לכהן גם בגופים פיננסים וגם בגופים ריאליים?

דירקטוריון חברה אמון על התווית מדיניות התאגיד ופיקוח על ביצועי הנהלה. כיום, הרכב הדירקטוריונים בחברות במשק הישראלי מתאפיין במספר מוגבל של דירקטורים, שמכהנים לרוב במספר דירקטוריונים במקביל. על אף חובות הזהירות והנאמנות שחלות על מי שמכהן כדירקטור, מעצם גודלו הקטן של המשק וריכוזיות הפעילות העסקית בו, חשופים דירקטורים המכהנים במספר תאגידים ריאליים ופיננסיים לניגודי עניינים פוטנציאליים לא מבוטלים. הפוטנציאל להיווצרות ניגודי עניינים אלה גדל לאין שיעור כשמי שמכהן כדירקטור בתאגיד ריאלי - מכהן במקביל בגוף פיננסי שמממן את פעילות התאגיד הריאלי, את מתחריו הקיימים או הפוטנציאליים, את ספקיו ואת לקוחותיו.

האם כל מי שמחזיק בגוף ריאלי ובגוף פיננסי יידרש להפרדה?

לא. הוועדה המליצה על תנאי סף, רק מי שיעבור את תנאי הסף של פדיון מכירות בישראל או צריכת אשראי בישראל - יוגדר כגוף ריאלי משמעותי ורק מי שיעבור את תנאי הסף של ניהול נכסים יוגדר בגוף פיננסי משמעותי. רק בעל שליטה בגוף שיוגדר פיננסי משמעותי שיש לו גם עסקים ריאליים משמעותיים יידרש למכור את אחת מאחזקותיו.

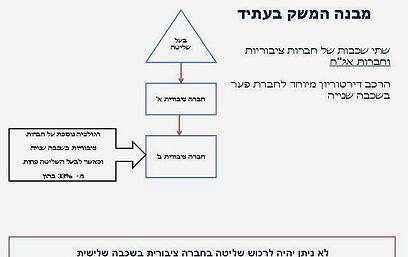

מהו מבנה פירמידאלי?

שרשרת חברות, או אוסף של כמה שרשראות, שבראשן עומד בעל שליטה משותף. בעל השליטה שולט, במישרין, רק בחברה שבראש השרשרת, אך בעקיפין הוא למעשה שולט בשרשרת כולה אף שייתכן כי הוא מחזיק רק אחוזים בודדים מהחברות שבתחתית הפירמידה.

פרדמידה מורכבת משכבות או מדרגות של אחזקות בחברות שונות - מה היא "שכבה ציבורית"?

פירמידה היא אוסף של חברות ציבוריות וחברות איגרות חוב השולטות אחת על השנייה כשבסוף השרשרת יש בעל שליטה אחד ששולט במבנה כולו. מספר החברות הציבוריות וחברות אג"ח שבין חברה ציבורית ובין בעל השליטה הסופי שלה מציין את מספר ה"שכבות הציבוריות" שבמבנה פירמידאלי.

חברי הוועדה סבורים שקיומן של מספר מבנים פירמידאלים בעלי שכבות מרובות במשק הישראלי פוגע בצמיחה הכלכלית. הוועדה ממליצה להגביל את הקבוצות העסקיות בישראל להחזיק בלא יותר משתי "שכבות ציבוריות"– כלומר בעל שליטה יוכל להמשיך לשלוט רק בשתי מדרגות (שמייצגות חברות ציבוריות וחברות אג"ח) בפירמידה שהוא עומד בראשה.

האם המלצה זו תקפה לגבי מבנים פרמידיאלים קיימים או רק מבנים חדשים?

חברי הוועדה סברו כי יש להבחין בין קבוצות עסקיות קיימות ובין המצב הרגולטורי הרצוי בעתיד - ועל כן המליצו כי מבנים פירמידאליים קיימים יוגבלו ללא יותר משלוש "שכבות ציבוריות".

מדוע הוועדה מבדילה בין מבנים קיימים למבנים חדשים?

המלצות הוועדה מכוונות לשינוי פני המשק הישראלי בטווח הזמן הבינוני והארוך. הוועדה אינה רוצה לייצר טלטלה חריפה מדי במשק הישראלי בתקופה של אי ודאות בזירה הכלכלית הגלובלית ולכן מאפשרת למבנים בני 3 שכבות להמשיך להתקיים תחת רגולציה קפדנית. האיסור על יצירת מבנים חדשים בני 3 שכבות וההגבלות על המבנים הקיימים יביאו לכך שבטווח הבינוני והארוך מבנים אלו יהיו נדירים במשק הישראלי.

מדוע הוועדה שינתה את המלצותיה לגבי כללי הממשל התאגידי?

לאחר פרסום המלצות הביניים החלה הוועדה בסבב התייעצויות עם הציבור. מגוון הדעות ששמעו חברי הוועדה הובילו אותם למסקנה כי המגבלות הרגולטוריות עליהן המליצה הוועדה בדו"ח הביניים עלולות ליצור קשיים מהותיים לניהול התקין של חברות ועשוי להוביל לנזק שיעלה על התועלת. לפיכך החליטו חברי הוועדה כי שימוש בהגבלות מבניות וממוקדות יותר יהיה יעיל יותר לטיפול בבעיות התחרותיות של המשק הישראלי. לכן השימוש בחלק מהמלצות הממשל התאגידי התייתר.

מתי ישפיעו המלצות הוועדה על חברות ציבוריות בבורסה?

הוועדה מאפשרת תקופת מעבר של 4 שנים לצורך יישום השינויים המבניים הדרושים. הכללים הרגולטורים ייכנסו לתוקף כשנה לאחר קבלת ההמלצות.

מהי חברת פער?

חברת פער היא חברה ציבורית שבה בעל שליטה סופי מחזיק פחות מ-33% בהון דרך חברה ציבורית או חברת אגרות חוב אחרת.

האם הוועדה ממליצה לפרק את הפירמידות במשק?

הוועדה בחנה את מבנה המשק הישראלי והשוותה אותו למשקים דומים בעולם. הוועדה התרשמה שהיקף השימוש במבנה פירמידאלי גבוה בישראל בצורה שיש בה אפשרות גם להשפיע בתנאים קיצוניים על יציבותו.

הוועדה התרשמה, לאחר הליך השימועים שביצעה, כי נדרשת הגבלה מבנית על יכולתן של פירמידות להיבנות במספר רב של שכבות. זאת בכדי למנוע מצבים בהם בעל השליטה מחזיק במספר רב של חברות ציבוריות עם הון עצמי נמוך.

מי יחליט על אופן הקצאת נכסי ציבור?

הוועדה לא דנה במדיניות הקצאת נכסי המדינה, סמכות זאת נמצאת אך ורק בידי הממשלה. הוועדה ממליצה לממשלה שבמקרים בהם יוחלט להקצות לגופים פרטיים תשתיות מדינה חשובות, כגון מים, אנרגיה, תקשורת, תחבורה, בריאות ומשאבי טבע - ייבחנו שיקולים שימנעו מצב שתשתיות מדינה עוברות לידי מעטים, וכי התהליך יותנה באישור ועדה מיוחדת בראשות נציגי משרדי האוצר, ראשה ממשלה והמשפטים.