חיים מחוב לחוב: 40% מההלוואות - לסגירת מינוס

סקר שנערך עבור חברת מימון ישיר חושף את האופן שבו משקי הבית הישראלים מצליחים לשרוד: 38.6% מאלו שלקחו הלוואה שאינה משכנתא, כיסו איתה את המינוס. 25% קנו מכונית, ו-22% החזירו חובות. מה היה הסכום הממוצע?

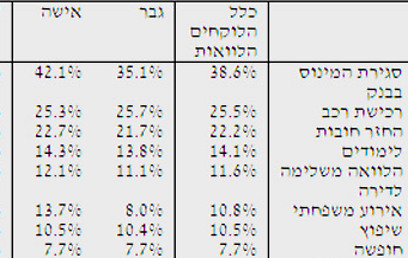

הסיבה העיקרית בגינה הישראלים לוקחים הלוואות היא סגירת המינוס בבנק. כך עולה מסקר אינטרנטי חדש שנערך עבור חברת מימון ישיר מקבוצת ביטוח ישיר. מתוצאות הסקר עולה, כי 56.7% מהישראלים לקחו הלוואה שאינה משכנתא ב-3 השנים האחרונות ומתוכם, 38.6% לקחו את ההלוואה כדי לסגור את המינוס בחשבון העובר ושב.

- לקריאת כתבות נוספות בערוץ הכסף שלי

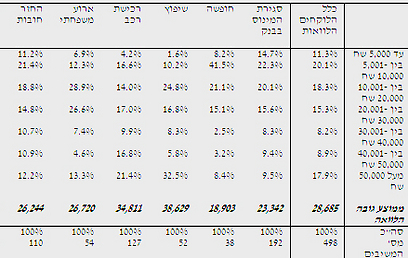

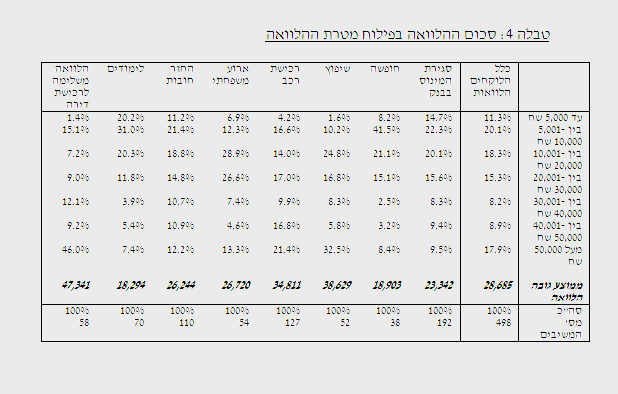

סיבות נפוצות אחרות ללקיחת הלוואה היו רכישת רכב (25.5%), החזר חובות (22.2%) ולימודים (14.1%). רוב ההלוואות שנלקחו היו בסכומים של בין 5,000 שקל ל-30 אלף שקל וגובה של הלוואה ממוצעת היה 28,685 שקל.

לצפייה בגודל המלא

בקרב אלו שלקחו הלוואה לסגירת המינוס, בלטה המגמה של לקיחת הלוואה בהיקף נמוך יחסית. רוב הלווים למטרה זו (22.3%), לקחו הלוואה של בין 5,000 ל-10,000 שקל.

סקר האינטרנט בוצע בתחילת חודש מאי בידי מכון ברנדמן למחקרים וייעוץ בשיווק. הסקר בוצע בקרב מדגם כולל של 878 גברים ונשים בגילאי 21 ומעלה. טעות הדגימה המרבית היא 3.2%.

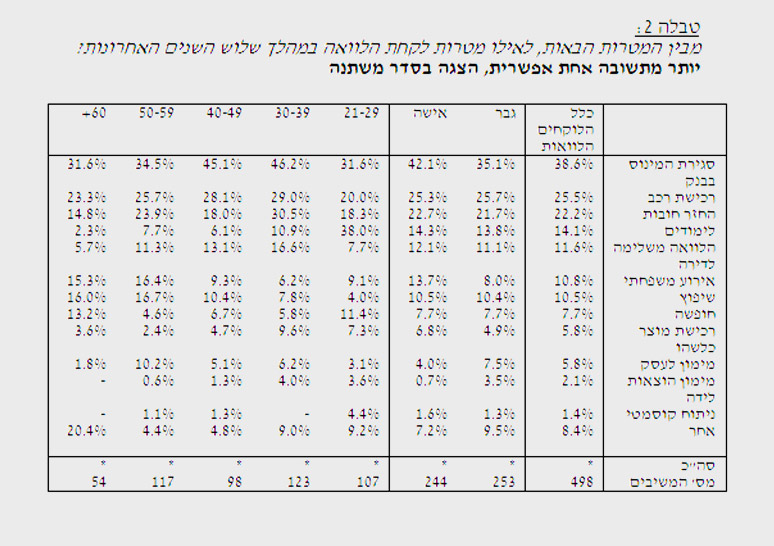

לפי הסקר, נשים מעורבות יותר בכלכלת הבית ממה שנדמה: כ-54% מהנשים אמרו כי לקחו הלוואה כלשהי, שאינה משכנתא, בשלוש השנים האחרונות. על כך אמר שרון בן עזרא, סמנכ"ל השיווק והאשראי במימון ישיר, כי "תוצאות הסקר מפתיעות לטובה בכל הנוגע למעורבותן ההולכת וגדלה של נשים בישראל בניהול הפיננסי של הבית. בשנים עברו, גם על פי נתוני קבוצות מיקוד שאנו עורכים מפעם לפעם, עלה כי ברוב המכריע של הבתים בישראל הגברים מנהלים את התחום הכספי ואילו הנשים כמעט אינן מעורבות בכך. משמח לראות את השינוי במגמה, כך שגם אם הנשים אינן אלה שמנהלות את הנושאים הכספיים ביומיום - הרי שהן הרבה יותר מודעות ומעורבות מפעם בקבלת ההחלטות בנושא זה".

סוגרים את המינוס - ותורמים ליציבות הבנקים

בהיעדר נתונים משנים קודמות, קשה לקבוע מגמות בתופעה. אך ניתן לשער כי ההחלטה להגביל את היקף האשראי שיכול להעניק בנק במסגרת החשבון העובר ושב, שיישומה החל לפני כ-5 שנים, מילאה תפקיד מכריע בהחלטתם של אזרחים רבים לקחת הלוואות כדי לסגור את המינוס.

ניתן לראות בכך תופעה חיובית, משתי סיבות. ראשית, לקיחת הלוואה כדי לסגור מינוס נחשבת לצעד שקול ונבון בניהול משק הבית. באופן כללי, הריביות על מינוס בחשבון גבוהות יותר מהריביות על הלוואות בהיקף קטן. כמו כן, לא פעם הלוואה שמטרתה העיקרית היא סגירת המינוס, משמשת גם לפירעון חובות אחרים על מנת "לאחד את החובות" וליצור סדר מחודש בטבלת ההוצאות וההכנסות.

שנית, העובדה שאזרחים רבים מתעקשים לסגור את המינוס בבנק, מבשרת טובות ליציבות הבנקים והמשק כולו. ריבוי חשבונות אישיים במשיכת יתר מייצרת תמונה של אי ודאות בנוגע לרמת הסיכון שהבנקים נמצאים בה. המינוס בחשבון האישי יכול לעלות ולרדת תוך פרקי זמן קצרים ולבנק קשה להתכונן לכך.

כאשר המינוס נסגר ומומר בהלוואה, יודע הבנק בדיוק מה הסכום שהלווה ויכול לעקוב אחר קצב הפירעון שלו ובכל זמן נתון לדווח מה סכום הלוואות שהעניק, כמה מהן לא נפרע ולפיכך מה הסיכון שנשקף לו מחדלות פירעון.

עם זאת, קיים חשש שאזרחים רבים לוקחים הלוואות לא בגלל תנאי הריבית הטובים יותר, הסדר בחשבונות או דאגתם האזרחית ליציבות הבנקים בישראל. ייתכן שרבים לוקחים הלוואות כי התקרה על המינוס נמוכה יותר מהתקרה על ההלוואה. לרוב, יעניקו הבנקים מסגרת אשראי בעובר ושב של 5,000 שקל ובמקרים מסוימים ירחיבו אותה למסגרת של 10,000 שקל.

יש יסוד לחשוש שרבים מהנסקרים לקחו הלוואה כי המינוס איים לחרוג מהתקרה המותרת והבנק לא העניק אשראי נוסף. או אז נלקחה הלוואה לסגירת המינוס, בזמן שההכנסה החודשית אינה מאפשרת לעמוד בתשלומים לפירעון ההלוואה מבלי ליצור משיכת יתר חדשה בחשבון.

במצב כזה, נתוני הסקר מעידים על כך שיותר מדי אזרחים משתמשים בהלוואות לצמצום חובותיהם בבנקים. במקום לקצץ בהוצאות היכן שניתן, אם בכלל ניתן במצבם לעשות זאת, הם דוחים את הקץ על ידי המרת הריבית על המינוס בחשבון לריבית על ההלוואה.

{kind=link}

{kind=link}