אי שוויון? בפנסיה הפערים יתרחבו בעוד 20%

אי השוויון בחברה הישראלית הוא מהגבוהים במערב, אולם מחקר שיפורסם בכנס שדרות במכללת ספיר, מעלה כי לקראת הפרישה הפערים הללו יתרחבו ב-20% נוספים, בין היתר בהשפעת התשואה הנמוכה בשוק ההון

כמה תקבלו בעת הפרישה לפנסיה? בהתחשב בתוחלת החיים העולה, הריביות הנמוכות השוררות בעולם וגם בישראל ודמי הניהול הנוגסים בחיסכון, הקצבה שלכם תהיה הרבה יותר נמוכה ממה שאולי הערכתם.

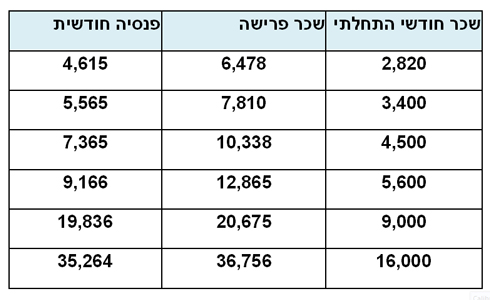

סביר להניח שהפער בין השכר האחרון שתקבלו לבין קצבת הפנסיה (מה שמכונה בהגה המקצועית "שיעור תחלופה") יעמוד על כ-30% (לרעת הפנסיה) ואף יותר.

מחקר חדש שנערך על ידי ד"ר אביחי שניר מהמכללה האקדמית נתניה ובית השקעות אינפיניטי ויפורסם מחר במסגרת כנס שדרות לחברה וידידות שיתקיים במכללה האקדמית ספיר, מעלה כי הקטנת הקצבה, צפויה להגדיל את אי השוויון בחברה הישראלית שגם כך ממוקמת במקום בעייתי בין מדינות המערב, בכדי 20% ויותר.

על פי המחקר, הפערים בין שכבות האוכלוסייה הולכים ומתרחבים ברגע שמגיעים לגיל השלישי, כאשר חוסר ההתערבות של הממשלה והניסיון להטיל את האחריות על החוסך עצמו, הופכים את הפנסיה של הצעירים כיום למשהו שפשוט לא יהיה בעתיד והתוצאה תהיה שאם כרגע יש כ- 23% עניים, בקצב הזה מספר העניים יעלה לכ-50% .

הרעה בגורמים שיקבעו את החיסכון בפרישה

המחקר מציין כי הסכום שיעמוד לרשותם של משקי בית ביום שאחרי הפרישה הפך להיות תלוי בחמישה גורמים: שוק העבודה, אורך החיים (תוחלת החיים), שוק ההון, התנאים שניתנים על ידי החברה שמנהלת את כספי הפנסיה והיכולת לחסוך ולצבור הון מעבר לחסכון הפנסיוני.

לטענת עורכי המחקר בכל אחד מהפרמטרים הללו קיימת בשנים האחרונות הרעה שפוגעת בחיסכון. כך לדוגמה בשוק ההון, המדינה ערבה כיום רק ל- 30% מהסכום (עליו היא נותנת ריבית של 4.8%) בכספי הפנסיה. את יתר התשואה החברות המנהלות מנסות להשיג באפיקים "סולידיים" בשוק ההון.

בין השנים 2000 ל- 2013 הם הצליחו לא רע (למרות כמה שנים גרועות) והממוצע הוא כ- 5.3% לשנה. אבל בתנאים הנוכחיים, כמויות הכספים העצומות שנדחפות לאפיקים הסולידיים גורמות לירידה חדה בתשואות.

כל ירידה של חצי אחוז בתשואה הממוצעת לשנה, משמעה הפסד לחוסכים של כ- 156,000 שקל בפנסיה. בתנאים הנוכחיים, ייתכן בהחלט שהתשואה הממוצעת תרד גם הרבה יותר.

בנוסף, במקום להגדיל את צבירת ההון, ניכרת עליה בהיקף החובות של משקי הבית באמצעות נטילת הלוואות שונות, בעיקר בקרב הגילאים צעירים יותר (סביב 35).

לטענת עורכי המחקר, כאשר מחברים את התוצאות, מקבלים שבעוד שכיום היחס בין ההכנסות של העשירון הראשון (העני ביותר) והתשיעי הוא כ- 5.5, כאשר העובדים שנמצאים בגילאים הללו יגיעו לפרישה, הפער עשוי להיות גדול פי תשעה ויותר.