כמה יקבל עובד בפנסיה התקציבית? בדקנו והשוונו

שוויון? קחו שני עובדים באותו גיל שהתחילו לעבוד באותה שנה ובמשכורת זהה, אחד עובד המגזר הציבורי הזכאי לפנסיה תקציבית והשני עובד המגזר הפרטי - כמה יקבל כל אחד מהם כאשר יפרוש לפנסיה? בדקנו והופתענו מהתוצאות. אז על כמה לדעתכם עומד הפער? כתבה שניה בסדרה

נגידת בנק ישראל, ד"ר קרנית פלוג, השתתפה השבוע בכנס בנושא הפנסיה באוניברסיטת בן גוריון. בנאומה הציגה הנגידה את האתגרים והבעיות שצפויות להיווצר ולפגוע בקצבת הפנסיה שנקבל בעתיד. בין הייתר הזכירה הנגידה את הצורך להתמודד עם העליה בתוחלת החיים - כך שהסכום שצברנו לפנסיה יצטרך להספיק ליותר שנים ממה שחשבנו, הריבית הנמוכה שעשויה לפגוע בתשואה שנשיג בחיסכון ודמי הניהול שנוגסים בכסף שלנו.

- מה יעשה המודל הצ'יליאני לפנסיה שלכם?

ואמנם, פלוג שכחה משום מה להציג עוד אתגר משמעותי עמו יידרשו להתמודד אזרחי ישראל בעשורים הבאים - פצצת הפנסיה התקציבית. אותו חוב של מדינת ישראל כלפי מאות אלפי עובדים במגזר הציבורי, חוב שמגיע למאות מיליארדי שקלים.

את אותם עובדים, בהם גם חלק נכבד מעובדי בנק ישראל, לא ממש מטרידים דמי ניהול, פגיעה בתשואה או התארכות תוחלת חיים. הפנסיה שלהם מובטחת וכן שלל ההטבות הנלוות לה.

בכתבה קודמת הצגנו באופן כללי את חוסר השוויון שבא לידי ביטוי בפנסיה התקציבית, אולם איך זה בא לידי ביטוי בפועל? מה ההבדל בקצבה האישית בין עובד הזכאי לפנסיה תקציבית לבין עובד זהה לו במגזר הפרטי ומהן ההטבות הגלומות בה? בעקבות הכתבה הקודמת, כאמור, החלטנו לערוך השוואה ממוקדת בין שני עובדים טיפוסיים.

בעזרת שלומית יהב, מומחית ובעלת ניסיון רב בשוק הפיננסי-פנסיוני בישראל, שחקרה את הנושא, ערכנו תחשיב לעובד המבוטח בפנסיה תקציבית לעומת עובד המבוטח בפוליסת ביטוח מנהלים ו/או בקרן פנסיה.

שכר התחלתי: 2,700 שקל

ראשית, כדאי לדעת כי לרוב הציבור במגזר הפרטי לא היתה תכנית פנסיונית בשנים עברו, ולמרות זאת, ההשוואה להלן לוקחת בחשבון עובד שהיתה לו תכנית פנסיונית כבר בתחילת עבודתו. כמו כן, בכדי לצמצם את הפערים בין התכניות הפנסיוניות, ההשוואה תבוצע על בסיס בו העובד במגזר הפרטי מבוטח בתכנית משופרת במיוחד: בעלת תשואה מובטחת של 4.5% לשנה ומקדמי קצבה משנות ה- 80 (המבטיחים קצבה גבוהה בהרבה מהמקובל היום).

חשוב להבהיר כי תכניות אלה נמכרו רק עד 1989 ועל כן את ההשוואה נבצע כאילו העובד החל לעבוד בשנה זו. כמו כן בחרנו בהשוואה תוכנית עם דמי ניהול נמוכים במיוחד.

במילים פשוטות, בכדי לחדד את הסוגיה, בחרנו שההשוואה של עובד הזכאי לפנסיה התקציבית תהיה למול עובד עם תנאים מצויינים, שכמעט ולא קיימים.

עוד חשוב לציין כי ברכישת תכנית פנסיונית בסקטור הפרטי, חלק מהכסף שנחסך מופנה לרכישת כיסויים ביטוחיים, כגון ביטוח למקרה מוות ולמקרה אובדן כושר עבודה. הביטוחים הללו נוגסים נתח משמעותי מהחיסכון, ולמרות זאת, אנו נבצע השוואה למול שני תחשיבים - האחד ללא הקצאה לביטוח כלל ועיקר והשני עם הקצאה של רק 10% מהתקציב.

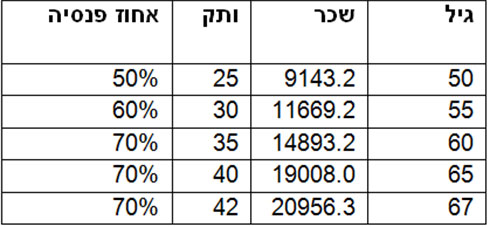

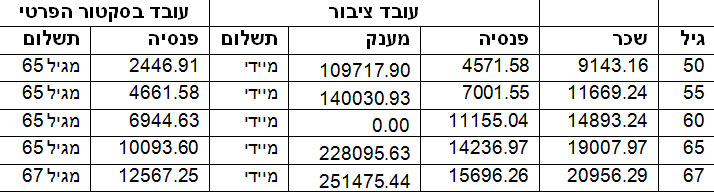

אז בואו ניקח עובד הזכאי לפנסיה תקציבית, שהחל לעבוד בשנת 1989 בגיל 25, והיום הוא בן 50 עם ותק בעבודה של 25 שנה.

נניח כי העובד החל בשכר חודשי בסך 2,700 שקל בחודש, והשכר גדל ב-5% מדי שנה. בהתאם לכך, להלן התפתחות שכרו של עובד זה וזכויותיו בפנסיה התקציבית החל מגיל 50:

עכשיו, שימו לב לזכויות של עובד הזכאי לפנסיה תקציבית:

במקרה בו הוא פוטר לאחר גיל 42 ולפני גיל 60, הוא יהיה זכאי לפנסיה חודשית על פי ותק, כפול 2% לשנה ומענק פרישה בגין פיטורים – חצי משכורת לכל שנת עבודה עד מקסימום 12 משכורות.

פרישה בגיל 60 מזכה בתוספת דרגה המגדילה את השכר ב- 7% לדרג רגיל וב- 15% לדרג מינהלי. בנוסף, פנסיה חודשית בהתאם לותק - 2% לכל שנה.

פרישה מגיל 60 עם ותק של למעלה מ- 35 שנה, מזכה במענק שנים עודפות – משכורת אחת לכל שנת עבודה נוספת.

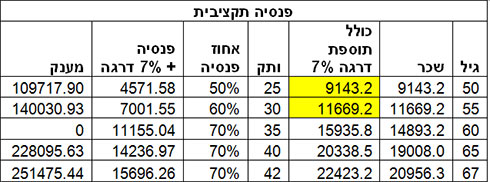

בהתאם לכל אלו, עשינו חישוב של הפנסיה והמענקים הנוספים להם זכאי עובד המבוטח בפנסיה תקציבית בהתאם לגיל כמופרט בטבלה דלהלן:

יש לציין כי תוספת דרגה מתקבלת רק בפרישה מגיל 60. כמו כן, פנסיה לפני גיל 60 ניתנת רק בפיטורים או בפרישה מרצון לסקטורים מסויימים.

חשוב לזכור כי הפנסיה משולמת מיידית ללא המתנה לגיל הפרישה במקרה פיטורים או בהגיע העובד לגיל 60.

תנאים אופטימליים לעובד במגזר הפרטי

אחרי שראינו את הזכויות של העובד הזכאי לפנסיה תקציבית, ניקח עובד בסקטור הפרטי, ונכלול את ההנחות הבאות:

1. כל שכרו של העובד בוטח בביטוח פנסיוני.

2 מעסיקו ביצע עבורו הפקדות בסך 18.33% (כולל לפיצויים) עד לשנת 2007 והחל מ 2008 גדלו ההפקדות לכדי 22.83% (הפקדות גבוהות מהממוצע).

3. העובד מעולם לא ביצע משיכות כלשהן.

4. דמי הניהול בתכנית הפנסיוניות נמוכים במיוחד: 3% מהפרמיה (התשלום החודשי) ו 0.25% מהצבירה.

5. התשואה בתכנית עומדת על 4.5% בשנה לאורך כל השנים.

בשורה התחתונה, כאמור, לצורך ההשוואה, בחרנו בתנאים מצויינים (ונדירים) מבחינתו של העובד במגזר הפרטי.

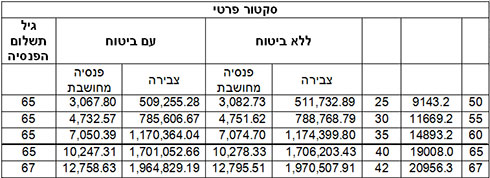

להלן זכויותיו הפנסיוניות של אותו עובד:

לצפיה בטבלה המלאה

חשוב לשים לב:

1. תשלום הפנסיה החודשית מבוצע רק החל מגיל 65.

2. מהפנסיה המשולמת נגבים דמי ניהול בגובה 0.5% מכך שהפנסיה תהיה נמוכה יותר מהסכום הנקוב.

3. תחשיב הפנסיה בוצע לפי מקדמי קצבה ותיקים של שנות ה 80 ובתשואה של 4.5%. היה ונבצע חישוב על פי תכניות משנת 2003 – השנה האחרונה בה ניתן היה להצטרף לפנסיה תקציבית, הרי שהפנסיה המתקבלת מתכנית בסקטור הפרטי תרד ב- 25-40%, תלוי בתשואה שההשקעות יניבו בתכנית ובדמי הניהול הנגבים ממנה.

פנסיה כפולה לעובד הציבור

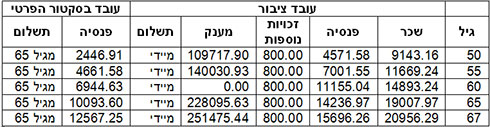

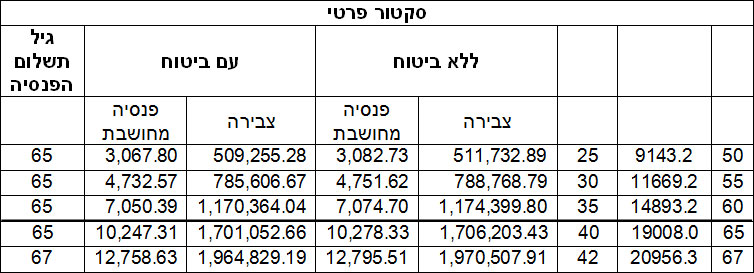

עכשיו, בואו נשווה בין שני העובדים:

לצפיה בטבלה המלאה

מהטבלה ניתן לראות את ההפרש הגדול בין בסכומים המשולמים לעובד הזכאי לפנסיה תקציבית לעומת עמיתו במגזר הפרטי. כך בין הייתר, קצבת הפנסיה לעובד שפורש בגיל 60 היא כמעט כפולה מזו של עובד במגזר הפרטי, וזאת בעוד בעובד במגזר הפרטי יתחיל לקבל את הקצבה רק בעוד 5 שנים, בעוד עמיתו יקבל אותה באופן מיידי עם פרישתו.

אך בכך לא סיימנו, הפנסיונר מהסקטור הציבורי המבוטח בפנסיה התקציבית ממשיך להנות מהטבות שונת כאילו הוא שכיר באותו מקום עבודה: דמי הבראה, ביגוד ומענק יובל ששווים עומד על כ- 800-1100 שקל בחודש לפנסיה.

אז הנה סיכום ההבדלים וערכם הכלכלי:

לצפיה בטבלה המלאה

(סכומי הפער הינם סיכום של שתי תקופות עד גיל 65 ומגיל 65 )

מטבלה זו ניתן לראות כי שווים הכלכלי של הפערים בזכויות הפנסיוניות נע בין 623,400 שקל ועד למעלה מ- 1,400,000 שקל וזאת, כפי שהדגשנו כמה פעמים, כאשר אנו מבצעים השוואה לעובד בסקטור הפרטי אשר זכה לתכנית פנסיונית מצויינת, עם תשואה גבוהה ביותר ומקדמי קצבה שאינם קיימים זה למעלה מ- 24 שנה וכן עבד אצל מעסיק שביצע עבורו הפקדות מלאות ואף מעל למקובל באותה תקופה.

השוואה למול תכניות פנסיוניות סטנדרטית משנות ה- 90 או ה- 2000, תגדיל את הפערים באופן משמעותי ביותר. בתכניות אלה הפנסיה של העובד בסקטור הפרטי תפחת בכדי 25%-40% ביחס לפנסיה המתוארת כאן. יתרה מכך היא תלויה לחלוטין בתשואות השוק, מה שלא קורה בפנסיה התקציבית המובטחת.

יש שטענו ויטענו כי יש צדק בפערים אלה אשר נועדו לפצות את עובדי הסקטור הציבור שבחלקם מקבלים שכר נמוך. אולם, עיון בטבלאות השכר הממוצע במשק מעיד אחרת. השכר הממוצע בסקטור הציבורי אינו נופל מהשכר הממוצע בסקטור הפרטי, יתרה מכך, לא אחת השכר הממוצע בסקטור הציבורי גבוה מהשכר הממוצע הכללי.

עם זאת, אכן ישנן קבוצות אוכלוסיה הן בסקטור הציבורי והן בסקטור הכללי אשר שכרם הממוצע נמוך ביחס ליתר האוכלוסיה, אולם הן לא מייצגות.

אז מי הם אותם עובדי מדינה ועובדי המגזר הציבורי הזכאים לפנסיה מתקציב המדינה, הרבה מעבר לממוצע? וכיצד ניתן להפוך את הפנסיה שלהם לקצת יותר שיוויונית? המשך בכתבה הבאה.

{kind=link}

{kind=link}

{kind=link}