רוכשים בחו"ל? חברות האשראי מעלות עמלות

תכננתם לרכוש מוצר מחו"ל? החל מיולי ישנו חברות כרטיסי האשראי את תעריפי העמלות על עסקאות במט"ח. מבדיקת ynet עולה כי ברוב המקרים מדובר בעלייה בשיעור העמלה. ומי תגבה מהלקוחות את העמלה הכי יקרה?

כמעט 3 חודשים לאחר שנדחתה הוראת בנק ישראל לשינוי תעריפי העמלות ברכישות בחו"ל, מפרסמות חברות כרטיסי האשראי את התעריפים החדשים, שיחלו ב-1 ביולי.

- אוהבים לגהץ: מספר כרטיסי האשראי בישראל זינק ל-9 מיליון

נזכיר כי הוראת בנק ישראל, שאמורה היתה להיכנס לתוקף ב-1 באפריל, נועדה לבטל את עמלות ההמרה שגובות חברות האשראי.

בחברות כרטיסי האשראי (למעט חברת כאל), העמלה על עסקה בחו"ל מורכבת משני חלקים: עמלה על ההמרה מהמטבע בו בוצעה העסקה לשקלים וכן עמלה הנגבית כאחוז מסך העסקה.

המורכבות הזו מקשה על חישוב עלות העסקה והשוואת מחירים ובפיקוח על הבנקים ביקשו לפשט את מבנה העמלות. בעקבות זאת נקבע, כאמור, כי לא ניתן יהיה לגבות עמלות על שער ההמרה ממט"ח לשקלים בעסקאות בכרטיסי אשראי שבוצעו במט"ח, כפי שנהוג היום.

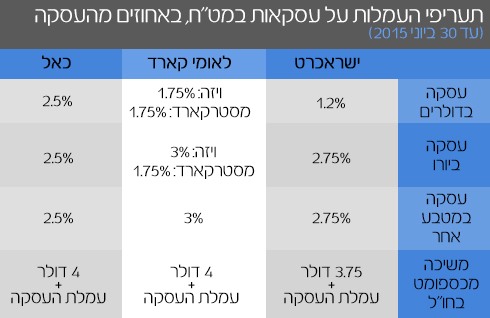

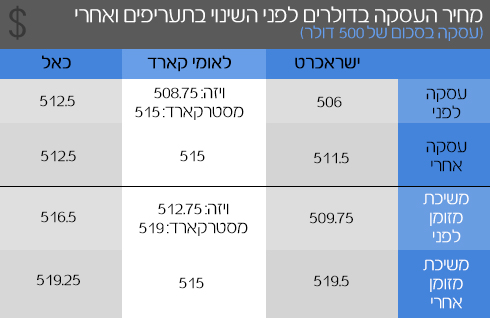

*שער ההמרה הגבוה, על פי התעריף הנוכחי, שוקלל כאחוז מהעסקה

על פי ההוראה, ההמרה תבוצע על פי שער יציג לשקלים, וחברות האשראי יוכלו לגבות עמלה רק כאחוז מהעסקה.

אלא שלמרות כוונות הפיקוח לפשט את מבנה העמלות, חברות כרטיסי האשראי מיהרו להקפיץ את העמלות, במקרים מסוימים עד פי 2 ויותר ובפיקוח החליטו לדחות את שינוי מודל העמלות לחודש יולי.

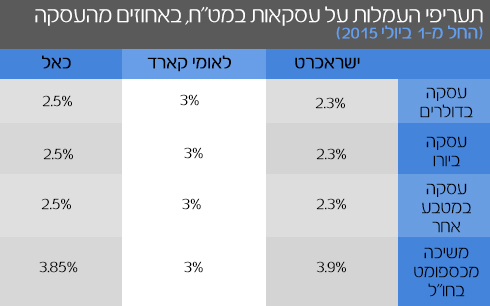

כאמור, חברות כרטיסי האשראי כבר פרסמו בסוף חודש מרס את התעריפונים החדשים ואף שלחו עדכונים ללקוחות, אך מיהרו להסירם בעקבות הודעת הפיקוח. כעת מפרסמות החברות תעריפונים חדשים, מתונים במעט מהקודמים, אך מבדיקת ynet עולה כי עדיין בחלק מהמקרים מדובר בעליה משמעותית בשיעור העמלה.

כך, ישראכרט מפחיתה את תעריפי העמלות הנוכחיים בעסקאות ביורו, בכ-16%, עם זאת ברכישות בדולר, תעריפי העמלות יזנקו בכ-90%. לאומי קארד מייקרת את העמלה בחלק מהמקרים בכ- 70%, וכאל - שכבר הנהיגה בעבר עמלה בשיעור קבוע מהעסקה, תמשיך לגבות את אותה עמלה.

מהשוואת התעריפים החדשים, עולה כי ישראכרט היא עדיין הזולה ביותר מבין חברות כרטיסי האשראי בעסקאות במט"ח. לעומתה לאומי קארד היא היקרה ביותר.

כך, על פי התעריפון החדש, עמלה עבור עסקאות בישראכרט תעמוד על 2.3% , בלאומי קארד על 3% ובכאל העמלה תסתכם ב-2.5%.

נציין כי גורמים בכירים בחברות האשראי אומרים ל ynet שהעלאת התעריפים נובעת מביטול ההצמדה לשערי ההמרה, מצב שמחייב לדבריהם את העלאת פרמיית הסיכון, או במילים פשוטות, את ייקור העמלה. עם זאת, ניתן לראות שונות גדולה בין המרווחים בין חברות האשראי השונות - כך לדוגמה, הפער בין ישראכרט, ללאומי קארד, הוא 30% יותר, אותם משלמים לקוחות לאומי קארד.

במקרה של משיכת מזומן במט"ח בחו"ל, שינו החברות את העמלה מסכום קבוע בדולרים, המתווסף לעמלה כאחוז מהמשיכה, כך שהעמלה מעתה תעמוד על אחוז מסוים מהעסקה.

המשמעות היא, שככל שסכום המשיכה קטן יותר, כך העמלה קטנה יותר (בניגוד לתעריפון הנוכחי בו העמלה נמוכה יותר ככל שהסכום גבוה יותר), כאשר סכום משיכה ממוצע במכשיר למשיכת מזומן בחו"ל עומד על כ-300 דולר.

לאומי קארד היא הזולה בעמלת משיכת המזומן (3%) וישראכרט היקרה (3.9%), עם זאת יש לציין כי כ- 90% מהפעילות במט"ח היא ברכישות בעסקאות ורק כ-10% הן משיכות ממכשירים אוטומטיים.

נתח השוק של ישראכרט בניהולו של רונן שטיין, עומד על כ-48% מענף כרטיסי האשראי. לאומי קארד בניהולו של חגי הלר מחזיקה ב-28% והנתח של כאל בניהולו של דורון ספיר עומד על 26%.

היקפי הפעילות של ישראלים בכרטיס האשראי שלהם בחו"ל הולכת וגדלה בקצב מסחרר. בעוד בהיקפי העסקאות בכרטיסים בארץ חל גידול ממוצע של כ-7% בשנה, היקף העסקאות בחו"ל זינק בשנים האחרונות באופן חד של כ-30% בשנה.

אמנם הגידול הדרמטי ברכישות בחו"ל באמצעות האינטרנט – הוא גורם מרכזי לשינוי החד, אך גם הגידול בישראלים היוצאים לחו"ל מדי שנה - משפיע באופן ניכר על ביצוע העסקאות מעבר לים. ההערכות הן כי היקף העסקאות של ישראלים בחו"ל, בכרטיסי האשראי, מתקרב כיום לכ-20 מיליארד שקל בשנה.