ביטוח נסיעות לחו"ל: מהי התביעה הכי נפוצה?

מאות אלפי ישראלים רוכשים מדי שנה ביטוח נסיעות. מהן התביעות הנפוצות ביותר, באיזו מדינה כמות התביעות הגדולה ביותר, היכן מאבדים הכי הרבה מזוודות וגם - מה חשוב שתדעו לפני שאתם רוכשים ביטוח?

כמדי שנה, גם הקיץ יצאו מאות אלפי ישראלים לנופש בחו"ל ושיאי העוברים בשערי נתב"ג צפויים להישבר גם השנה.

>>> רוצים להתעדכן בחדשות הכלכלה והצרכנות? הצטרפו לעמוד הפייסבוק שלנו

אחד הדברים החשובים ביותר טרם הנסיעה, הוא לוודא כי ברשותכם ביטוח נסיעות תקף. כמו בכל שנה, לא מעט ישראלים נתקלים בבעיה רפואית או נזק כל שהוא במהלך חופשתם, הדורשים הוצאה כספית ונאלצים לממש את ביטוח הנסיעות שלהם.

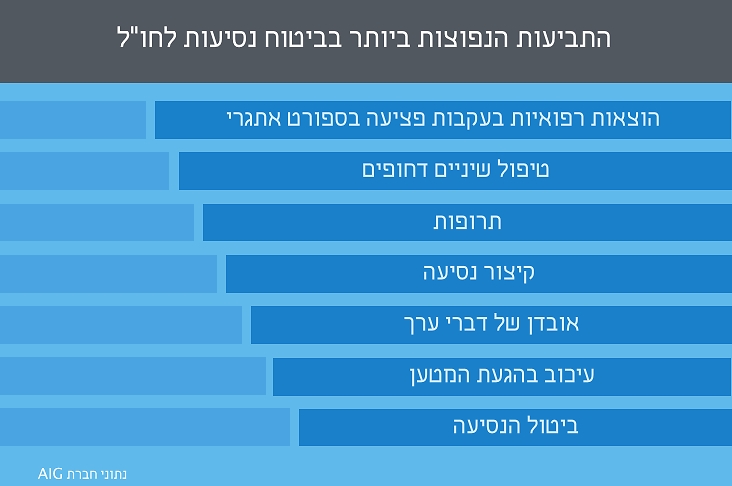

מה הן תביעות הביטוח הנפוצות של הישראלים? בעזרת חברת הביטוח AIG בדקנו מהן התביעות השכיחות ביותר ובאילו מדינות.

מסתבר כי התביעה הנפוצה ביותר היא דרישה להחזר הוצאות רפואיות בגין ספורט אתגרי, עם זאת, התביעה הנפוצה ביותר שאינה קשורה בהכרח לחובבי האקסטרים, היא טיפול חירום בשיניים.

אחריה ברשימה: תביעה על החזר בגין תרופות, החזר בגין קיצור נסיעה, תביעה על אבדן או גניבת דברי ערך ועיכוב בהגעת מטען.

ומהי המדינה שבה כמות התביעות היא הגבוהה ביותר? באופן טבעי היעד אליו נוסעים הכי הרבה ישראלים, הוא גם המקום שלגביו מתקבלות הכי הרבה תביעות. על פי נתוני AIG, ארה"ב היא המדינה עם כמות התביעות הגבוהה ביותר כשהבולטות שבהן - החזר על הוצאות רפואיות, אובדן או גניבת מטען ועיכוב בהגעת מטען.

אחריה תאילנד, בעיקר בשל הוצאות רפואיות, איטליה – עיכוב בהגעת מטען וצרפת – הוצאות רפואיות.

באילו מדינות יש הכי הרבה תלונות על אובדן, גניבה או עיכוב בהגעת מטען? מנתוני AIG עולה כי במקום הראשון נמצאת ארה"ב, אחריה איטליה ואחריה ספרד. בנוגע לעיכוב בהגעת מטען נמצאת יוון במקום הרביעי ובכל הקשור לגניבה או אובדן, נמצאת צרפת במקום זה.

שימו לב לפוליסה

למרות שנראה כי רבים מודעים לצורך הזה, עדיין בכל שנה קיימים עשרות מקרים של נופשים ששכחו לבטח את עצמם, נאלצו לבטל את הטיול מסיבות רפואיות - והפכו נתונים לחסדיהם של חברות התעופה וסוכני הנסיעות כדי לקבל את כספם חזרה.

כך גם מטיילים שנפצעו או נזקקו לטיפול רפואי בחו"ל, וגילו כי כאשר חוק ביטוח בריאות ממלכתי אינו חל עליהם בארצות ניכר, עלות הוצאות הבריאות מרקיעות שחקים.

חברות הביטוח - הן באופן ישיר והן באמצעות סוכני הביטוח, סוכני הנסיעות וקופות החולים - מציעים שלל מסלולים מתשלום של החל מ-5 שקלים ליום ועד עשרות שקלים ליום, תלוי בגיל המבוטח, בהיקף הכיסוי ובמצב הבריאותי. זאת, בנוסף לכיסוי אותו מציעות חברות כרטיסי האשראי למחזיקי הכרטיס.

מה חשוב לשים לב בפוליסה?

זה לא סוד שמעטים קוראים את כל סעיפי הפוליסה שהם רוכשים. ובכל זאת, כמו בכל מוצר שאנו קונים - חשוב לבצע סקר שוק מינימלי, להשוות מחיר, אך לא פחות חשוב מכך - להשוות גם את תנאי הפוליסה.

מה היקף הכיסוי שאקבל והאם יש מגבלות?

פוליסות רבות מתהדרות באקטים פרסומיים בסגנון "ביטוח של עד מיליון דולר". כדאי לדעת כי הסכום הזה כולל את סך כל ההוצאות האפשריות, והוא יכול להיות לא רלוונטי אם קיימות כמה הגבלות קטנות.

כך, בחלק מהפוליסות קיימת הגבלת סכום על כיסוי ליום אשפוז. גם אם הסך הכולל עומד על מאות אלפים, הגבלת יום אשפוז ל-2,000 דולר, כאשר בחלק מהמדינות זה יכול לעלות 4,000 דולר ואף יותר, הופכים את הפוליסה לפחות אטרקטיבית.

יש לבחון גם אם יש מגבלה למספר ימי האשפוז המכוסים בחו"ל, ואם יש מגבלות אחרות במתן השירות הרפואי. למשל, פוליסה שאינה כוללת טיפולי חירום בשיניים, כיסוי מוגבל לתרופות וכדו'.

האם הפוליסה מכסה גם מחלות שהמבוטח סובל מהן ובאילו תנאים?

חשוב לדעת בהקשר זה כי גם אם רכשתם פוליסה סטנדרטית, שאינה כוללת כיסוי על מחלות קיימות ואתם אכן סובלים ממחלה קיימת, כשקורה אירוע ביטוח שאינו קשור במחלה הספציפית - על חברת הביטוח לעמוד בהתחייבותה לפיצוי. כך לדוגמא, מי שיש לו עבר של התקפי לב ונזקק לטיפול רפואי בעקבות שבר ברגל.

מה גובה ההשתתפות העצמית שתידרשו לשלם במקרה של הפעלת הביטוח?

ההשתתפות העצמית עשויה לנוע בין 25 דולר ועד 100 דולר. בחלק קטן מהפוליסות, בעיקר אלו הנרחבות יותר והיקרות, לא נגבית השתתפות עצמית.

האם יש מגבלות לקבלת שירות במקרה הצורך?

יש לוודא שהטיפול ניתן רק אצל נותני שירותים רפואיים מסוימים, שלהם הסכם עם המבטח, או שההיצע ניתן בהיקף רחב.

ביטוח חינם בכרטיס האשראי

האם אפשר לסמוך על ביטוח החינם שמעניק כרטיס האשראי? ראשית יש לציין כי ברוב הכרטיסים, כדי שהביטוח ייכנס לתוקף, דורשות החברות לבצע "הפעלה". כלומר, על הלקוח ליצור קשר עם מוקד חברת הביטוח, המעניקה את הפוליסה למחזיקי כרטיס האשראי, ולהודיע על נסיעתו.

אז האם אפשר להסתמך על הפוליסה של חברת כרטיסי האשראי? מכיוון שמדובר בביטוח בסיסי יחסית, על מנת שהוא יהיה שווה ערך, יש לבחון כמה נקודות:

להיכן אתם טסים? עלות יום אשפוז בבולגריה שונה מעלות יום אשפוז בניו-יורק. ברבים מהיעדים בחו"ל, היקף הכיסוי של הפוליסה לא יספיק במקרה של אשפוז.

מה מצב בריאותכם? סוג הביטוח הדרוש לבחור בן 22 בריא ורענן, שונה מזה הנחוץ לגבר בשנות ה-50 לחייו עם היסטוריה רפואית של התקפי לב. אם אתם סובלים ממחלה כלשהי או נוטלים תרופות באופן קבוע, הפוליסה הבסיסית כנראה לא תספיק לכם. כך הם פני הדברים גם ביחס לנשים בהיריון.

מה פרופיל הטיול שלכם? האם אתם בדרך ל"בטן-גב" בבית מלון על שפת הים התיכון, או בדרך לטיפוס על האוורסט? פעילות של ספורט אתגרי אינה מכוסה בפוליסה הבסיסית, כמו גם פינוי מוטס ממקומות נידחים, בעת הצורך. שאלה נוספת שתצטרכו להשיב עליה היא האם תסתפקו בביטוח המטען שהפוליסה מעניקה, או שברצונכם לרכוש הרחבה גם בתחום זה.

בשורה התחתונה, ישנם מקרים רבים בהם פוליסת הביטוח שמציע כרטיס האשראי אינה מספקת. קחו בחשבון גם שפוליסות אלו תקפות לשהייה של עד 55 יום.

כאמור, יש צורך "להפעיל" את הביטוח בכרטיס האשראי. במתכונת הנוכחית, בעת "הפעלת הביטוח", נציגי חברת הביטוח מסבירים ללקוח שייתכן כי הביטוח אינו מספיק עבורו, ולפי הצורך מציעים לו לרכוש הרחבה לביטוח. מנתוני חברות כרטיסי האשראי עולה כי המהלך הזה מצליח לא רע: מעל 60% מהלקוחות המפעילים את הביטוח מחליטים לרכוש הרחבה.

ביטוח נוסף? נצלו את המגיע לכם

מה יותר משתלם - הרחבת הביטוח שמציע האשראי או רכישת פוליסה בנפרד? מעטים מהלקוחות מבצעים סקר שוק לפני שהם רוכשים הרחבה כלשהי - וחבל. במקרים רבים, רכישת הרחבת ביטוח האשראי תהיה יקרה יותר מאשר רכישת ביטוח בנפרד (ישירות מול חברות הביטוח, באמצעות קופות החולים או סוכנים למיניהם וכן באמצעות האינטרנט).

יש לזכור כי רכישת ביטוח דומה לרכישת כל מוצר אחר: הפערים בין הצעות הביטוח השונות יכולים להגיע לעשרות ואף למאות אחוזים. בחלק מהמקרים, נגבים גם "דמי טיפול" ברכישת הביטוח, שמתווספים למחיר הסופי.

יצוין כי מכיוון שמדובר במוצר המותאם לפרופיל האישי של כל נוסע, השוואה מדויקת יוכל רק הנוסע עצמו לעשות. באופן כללי, אפשר לומר כי לפחות כאשר מדובר באדם בריא עד גיל 35 המעוניין בפוליסה רחבה יותר - רכישת הרחבה במסגרת כרטיס האשראי עלולה להיות יקרה יותר, לעומת רכישת פוליסה אצל מבטח בנפרד.

גם אם החלטתם לרכוש פוליסת ביטוח נפרדת, עדיין מומלץ "להפעיל" את הביטוח של כרטיס האשראי, שכן ביטוח בכרטיס יכול "להשלים" ביטוח חיצוני שנרכש. למשל, בחלק מהביטוחים נדרשת תוספת תשלום עבור מטען, וכך תוכלו לוותר על התוספת בביטוח הנרכש ולנצל את ביטוח המטען שמעניק כרטיס האשראי בחינם.

האם אשה בהיריון צריכה ביטוח מיוחד?

אישה בהיריון היוצאת לחופשה בחו"ל צריכה לוודא כי רכשה ביטוח ייעודי, המעניק כיסוי למצבים הקשורים להריון ואשר עלולים לקרות באופן בלתי צפוי במהלך השהות בחו"ל. הוצאות רפואיות במקרים של לידה מוקדמת, הוצאות הקשורות בטיפול או אשפוז של הוולד הן חלק מההוצאות עימן עשויה האישה ההרה להתמודד במהלך השהות בחו"ל. יש לוודא שחבילת הביטוח מעניקה כיסוי הן לעובר והן לאישה ההרה. יש לוודא שהכיסוי הביטוחי מותאם לשבוע ההיריון. המקסימום שניתן הנו עד שבוע 32 להריון.

מתי לרכוש את הביטוח?

בין אם החלטתם להפעיל את הביטוח שמעניק הכרטיס, ובין אם החלטתם לרכוש הרחבה או ביטוח נפרד, מומלץ לעשות זאת מבעוד מועד ולא להמתין לרגע האחרון. כך תהיו מכוסים במקרה של ביטול נסיעה (בנסיבות הנכללות בפוליסה) כששילמתם כבר על כרטיס הטיסה.