ההפרשה לפנסיה תגדל: בכמה כסף מדובר ומי יפסיד מהמהלך?

השינוי הדרמטי בהפרשות לפנסיה, עליו הוכרז היום, צפוי להגדיל את הקצבה החודשית שנקבל בכ-6%, סכום שעשוי לנוע בין כמה עשרות לכמה מאות שקלים. אולם דווקא האוכלוסייה שמתקשה לגמור את החודש יותר מכולם ושכרה נושק לשכר המינימום, תיפגע מהמהלך

המהלך הדרמטי עליו הוכרז היום (ג') במסגרתו יגדלו ההפרשות לפנסיה, צפוי להגדיל את קצבת הפנסיה שנקבל בעת הפרישה.

- "עקוב אחרי" בפנסיה - המהלך האוטומטי לאיחוד החשבונות

כיום שיעור ההפרשות לפנסיה הוא 17.5%, מתוכן 5.5% על חשבון העובד והיתר (12%) על חשבון המעסיק (6% הפרשות מעסיק לרכיב תגמולים ו-6% הפרשות מעסיק לרכיב פיצויים).

בהתאם להבנות החדשות בין ההסתדרות לבין נשיאות הארגוניים העסקיים, יוגדלו תשלומי המעסיק לקרן הפנסיה מ-6% ל-6.5% מהכנסת העובד. שיעור הפרשות העובד לפנסיה יעלה גם כן בחצי אחוז מ-5.5% ל-6%. בסך הכול שיעור ההפרשות לרכיב התגמולים יגדל באחוז שלם, ושיעור ההפרשות הכולל (עם רכיב הפיצויים) יעלה מ-17.5% ל-18.5%.

המהלך יושלם תוך פחות משנה בשתי פעימות: בחודש יולי הקרוב שיעור ההפרשות יועלה בחצי אחוז ובינואר 2-17 יועלה בחצי אחוז נוסף.

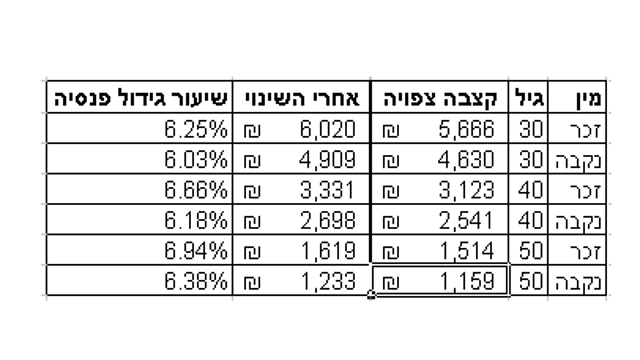

בכמה זה יגדיל את הקצבה שנקבל? בעקבות המהלך צפויה הקצבה שנקבל בגיל הפרישה לגדול בכ-6%, סכום שעשוי לנוע בין כמה עשרות שקלים לכמה מאות שקלים – תלוי כמובן בשכר החודשי שלנו במרוצת השנים.

ניקח לדוגמה גבר בן 30 עם שכר של 7,000 שקל, בהנחה שדמי הניהול בקרן הפנסיה עומדים על 3% מההפקדות החודשיות ו-0.25% לשנה מהסכום שנצבר בחיסכון, תגדל קצבת הפנסיה שלו כשיגיע לגיל הפרישה, ב-354 שקל בחודש (6.25%) כך במקום לקבל 5,666 שקל הוא יקבל 6,020 שקל בחודש.

במקרה של אשה בת 30, עם שכר דומה ודמי ניהול זהים, תגדל קצבת הפנסיה שלה ב- 279 שקל (6.03%), מסכום של 4,630 שקל לסכום של 4,909 שקל בחודש. (הנתונים מתבססים על ריבית שנתית של 3.7%, משכורת קבועה וכן פרמטרים נוספים).

פגיעה בעובדים החלשים

ואולם, למרות המהלך החיובי של הגדלת הפנסיה, החלטה גורפת להגדלת ההפרשה לחיסכון פוגעת קשה בחלק גדול מציבור העובדים בישראל – אלו שהכנסתם נושקת לשכר המינימום ואף כזו הנמצאת בין שכר המינימום לשכר החציוני (6,700 שקל) וכל הפחתה בשכרם היא משמעותית.

כך לדוגמה אשה נשואה + 2, שהכנסתה עומדת על 6,000 שקל בחודש. ההפרשה שלה תגדל ל-360 שקל בחודש לחיסכון. למעשה היא אינה מגיעה כלל לסף המס הואיל ויש לה נקודות זיכוי ולכן את ה-360 שקל האלה היא משלמת מהנטו שלה, כסף שיכול היה לסייע בקשיים הכלכליים שעמם היא מתמודדת.

"רוב הנשים המשתכרות עד 7,000 שקל בחודש לא משלמות מס הכנסה. כלומר זה נלקח ישירות מהנטו", אומרת ל ynet שלומית יהב, מומחית בתחום הפנסיוני ומנכ"לית מכללת "עדיף" לביטוח ופיננסים.

"בכלל, מי הם אותם בעלי שכר נמוך? רבים מהם משפחות צעירות בתחילת דרכם שגם כך יש להם עומס אדיר של הוצאות כגון משכנתא הוצאות על הילדים וכדו'. לוקחים להם מהנטו סכום שאולי נראה לחלק מאיתנו קטן, אבל בשבילם זה מאוד משמעותי, סכום שיכול היה לשמש להגדלת החזר הלוואה או לרכישה של דברים בסיסיים. הם גם כך לא גומרים את החודש וזקוקים לסכומים האלה לבניית החיים שלהם. יש בעלי שכר נמוך, אלו שחלקם עובדים בחצאי משרות, כל שקל שאתה לוקח להם זה מהלחם שלהם".

יתרה מכך, האבסורד הגדול הוא שאם בעלי שכר נמוך לא היו מפרישים לפנסיה בתחילת דרכם, ייתכן ובעת הגיעם לגיל הפרישה (בהנחה שהפרשותיהם לפנסיה לא גדלו בהרבה) היו זכאים להשלמת הכנסה מהביטוח הלאומי.

כך, קצבת הפנסיה שהיתה עומדת לרשותם בתוספת קצבת הביטוח הלאומי והשלמת ההכנסה, היו מקנים להם הכנסה סבירה לעת זקנה. ואולם המציאות הנוכחית מחייבת אותם להפריש כסף שנועד כביכול להגדיל את הפנסיה ובכך נמנעת מהם השלמת ההכנסה.

במילים פשוטות, אותה אוכלוסייה חלשה מממנת מכיסה את השלמת ההכנסה שלה, במקום שהמדינה תעשה את זה.

"אנחנו מסתכלים תמיד על בעלי שכר סביב 15 אלף שקל, אבל אותם אנשים שכל ימי חייהם יהיו בשכר מינימום - עליהם אף אחד לא חושב – מאיפה הם הולכים לשלם את הכסף הזה", אומרת יהב.

בנק ישראל: פנסיית החובה פגעה בעובדים

יש לציין כי מחקר שערך בנק ישראל ופורסם לפני כחצי שנה העלה כי הסדר פנסיית החובה שהחל בשנת 2008 פוגע בחלק ניכר מהעובדים שלא הפרישו לפנסיה לפני הפעלתו (עובדים המאופיינים בעיקר ברמות השכר נמוכות). זאת משום שההסדר מפחית את שכרם בשנים שבהן הוצאותיהם גבוהות והכנסתם נמוכה.

המחקר שבחן בין היתר את השינוי בשכר העובדים, 5 שנים מאז החל הסדר פנסיה חובה, מלמד כי ההסדר התבטא בהאטה בקצב הגידול בשכר העובדים שלא הפרישו לפנסיה ב-2007, טרם החלת ההסדר.

שיעור ההאטה, בהשוואה לגידול בשכרם של העובדים שהפרישו לפנסיה ב-2007, דומה לשיעור הגידול בהפרשות המעסיק לפנסיה. במילים פשוטות - העובדים נשאו בחלק הארי של הנטל בגין פנסיית החובה, ודאי אם מתחשבים גם בהפרשותיהם הישירות.

הממצאים מלמדים כי למעשה העובדים ספגו ירידה של כ-11% בהכנסתם הפנויה (הנובעת מגלגול הפרשת המעסיק על העובד ובנוסף לכך הפרשת העובד עצמו).

"מהניתוח עולה שכאשר מטמיעים בשוק העבודה תכניות לטווח הארוך, יש לגבש הערכה מפוכחת לגבי כלל השלכותיהן, לרבות תגובת השוק אליהן", נכתב בסקירת בנק ישראל. "ללא תהליכים כאלה התכניות עשויות להניב תוצאות שיוזמיהן לא צפו ולא חתרו אליהן".