חוסכים לפנסיה? הכסף שלכם כבר לא כל כך מוגן

מודל חדש להשקעת כספי קרנות הפנסיה שנכנס החודש לתוקף, מעביר את ההגנה על כספי החסכונות אל הציבור המבוגר - מקבל הקצבאות, בעוד כספי הדור הצעיר ייחשפו יותר לסיכונים בשוק ההון. זה מה שכדאי לכם לדעת

חוסכים לפנסיה? יתכן שתישארו עם פחות כסף ביום הפרישה: החל מהחודש נכנס לתוקפו מודל חדש להשקעת כספי הפנסיה של ציבור החוסכים בישראל. עד כה החוסכים לפנסיה נהנו מתשואה מובטחת על חלק משמעותי מחסכונותיהם, אך כעת מודל זה משתנה - בעוד אוכלוסיית מקבלי הקצבאות תקבל הגנה גבוהה על החיסכון, יתר החוסכים יהיו נתונים לחסדי התנודתיות בשוק ההון.

במה מדובר? קרנות הפנסיה החדשות נהנות מהגנה על חלק מהשקעותיהן. להגנה זו קוראים "איגרות חוב מיועדות". מדובר באיגרות חוב ממשלתיות לא סחירות, צמודות מדד אשר מונפקות בהיקף של 30% מנכסי קרנות הפנסיה ומספקות תשואה שנתית צמודה למדד של 4.86%. במילים אחרות - אלו אגרות חוב המסובסדות על ידי המדינה. כיום, איגרות החוב הללו מוקצות באופן זהה לכל החוסכים ומקבלי הקצבאות בקרנות הפנסיה.

אלא שמצב זה יוצר בעיה: כאשר חוסך בקרן פנסיה מבקש לקבל קצבת זקנה (ניתן לקבל החל מגיל 60), הקרן ממירה את סכום החיסכון לקצבה חודשית באמצעות חלוקה של סכום החיסכון במספר מסוים. למספר הזה קוראים מקדם המרה. לדוגמה: אם סכום החיסכון ערב קבלת הקצבה עומד על מיליון שקל ומקדם ההמרה הוא 200, אז הקצבה החודשית תעמוד על 5,000 שקל (מיליון חלקי 200).

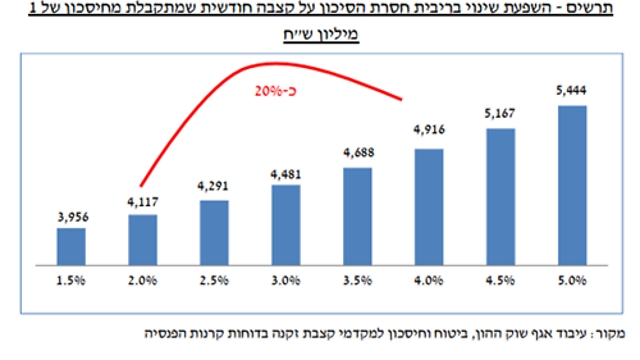

איך קובעים את מקדם ההמרה הזה? המקדם נקבע על פי השערה מה תהיה התשואה שתניב קרן הפנסיה על ההשקעות שלה (לא כולל את אגרות החוב המסובסדות). התשואה השנתית הריאלית לפיה נקבע מקדם ההמרה היא 4% .

האם זו התשואה הצפויה? ממש לא. כל מי שבקיא ולו במעט בנעשה בשוק ההון יודע שבסביבת הריביות האפסיות הקיימת, זו לא הנחה מציאותית שניתן לבנות עליה.

"על פי הנחיות משרד האוצר, קרן הפנסיה מחשבת את גובה ההתחייבות העתידית לאותו חוסך שפורש לפי ריבית חסרת סיכון העומדת בשנים האחרונות על כ-1.5%-2% בלבד", אומר אייל סיאני, מנהל מקצועי וממונה ציות ואכיפה בהלמן אלדובי קרנות פנסיה וגמל. "הפער הזה מכניס כיום למעשה את קרן הפנסיה לגירעון של יותר מ-20% בגין הקצבה שיקבל החוסך שפרש".

כך לדוגמה, פורש אשר ערב התחלת קבלת הקצבה צבר מיליון שקל בחיסכון, יתחיל לקבל קצבה של 4,916 שקל למרות שלכאורה היה אמור לקבל קצבה של כ- 4,117 שקל, 20% פחות. פער זה יוצר גירעון אשר מתחלק בין כל המבוטחים ומקבלי הקצבאות בקרן הפנסיה, כלומר כולם נושאים בנטל זה, או במילים אחרות צפויים לחוות ירידה בחיסכון ובקצבה.

הסבסוד עובר למקבלי הקצבאות

מה עושים כדי להקטין את התנודתיות? ככל שמקבלי הקצבאות בקרנות הפנסיה יקבלו הגנה גדולה של תשואה מובטחת גבוהה על נכסיהם, כך יגדילו את הוודאות שבקצבה ויקטינו את התנודתיות, אלא שהמדינה לא מוכנה להקצות עוד אג"ח כאלו, אותן היא מסבסדת.

ועדה שמינה האוצר ובחנה את הבעיה הזו המליצה להגדיל את היקף הקצאת האג"ח המיועדות עבור מקבלי הקצבה ובמקביל להפחית את היקף הקצאת האג"ח ליתר העמיתים וזאת מתוך כוונה להגדיל את היציבות והוודאות למקבלי הקצבאות ולחוסכים הקרובים לגיל פרישה. כלומר המדינה לא תקצה עוד אג"ח, אולם היא תשנה את החלוקה של ההקצאה הקיימת כבר.

אז מה באמת משתנה החל מהחודש? "החל מלפני שבוע, מקבלי הקצבאות זוכים להגנה של אג"ח מיועדות של לפחות 60% במקום 30% שניתנו עד כה. תוספת זו באה למעשה על חשבון יתר החוסכים אשר יזכו לאג"ח מיועד בשיעור נמוך מ-30% כפי שניתן להם כיום. הגדלת ההגנה כאמור תקטין ביותר ממחצית את הגירעון שיוצר כיום כל פורש בקרן פנסיה", אומר סיאני.

כאמור, אין בכוונת המדינה להגדיל את סך הקצאת איגרות החוב המיועדות לקרנות הפנסיה, העומד על שיעור של 30% מסך הנכסים, אלא רק לשנות את ההקצאה הפנימית.

"מכיוון שבקרנות הפנסיה החדשות המקיפות, שהחלו לפעול לפני כ-20 שנה בלבד, יש מעט מקבלי קצבאות, כ-45 אלף במספר עם היקף נכסים קטן של כ-17 מליארד שקל, צמצום אגרות החוב המסובסדות ל'צעירים' ייעשה בהדרגה, זאת בעוד מקבלי הקצבאות, שכאמור אינם רבים, יקבלו הגנה מיידית של לפחות 60% על נכסי הפנסיה שלהם (בצורה של אג"ח מסובסדות)", מוסיף סיאני.

למעשה, על פי החישוב, בחודש יולי סכום של כ-5 מיליארד שקל מכספי החוסכים הפעילים בקרנות הפנסיה, אשר נהנה מההגנה של איגרות החוב המיועדות, יועבר לטובת מקבלי הקצבאות.

נתונים על מקבלי קצבאות בקרנות הפנסיה החדשות:

החל משנת 2024, קרן הפנסיה תקצה את איגרות החוב המיועדות לשלוש קבוצות באופן הבא:

מקבלי קצבאות - ייהנו מהגנה בשיעור של 60% מהכספים (ייתכן יותר/פחות לפי האמור לעיל).

חוסכים מגיל 50 ומעלה ועד מועד קבלת קצבת זקנה מקרן הפנסיה – אם תישאר יתרה לאחר הקצאת הנכסים למקבלי קצבאות, אז קבוצה זו תקבל הקצאה בשיעור של עד 30% מכספי החיסכון.

חוסכים מתחת לגיל 50 – במידה שתישאר יתרה לאחר הקצאת הנכסים לשתי הקבוצות האחרות, תקבל קבוצה זו את היתרה כאמור.

על פי תחזיות של משרד האוצר, הרפורמה החדשה תגרום לכך שהחל משנת 2044 החוסכים הצעירים (עד גיל 50) צפויים שלא להיות זכאים כלל לאג"ח מיועדות, כך שלמעשה כל כספם יושקע בהשקעות חופשיות בשוק ההון על ידי קרן הפנסיה.

רשת ביטחון? הסיכון לחוסכים המבוגרים ייגבר

האם המהלך הזה משיג את המטרה ומגן על קצבת הפנסיה שלנו? כאמור, המטרה של רפורמה זו היא לאפשר הגנה על כספי החוסכים, אלא שבפועל מכיוון שהמדינה מקצה כמות מוגבלת של אג"ח מסובסד, הוא ניתן בעיקר למי שכבר מקבל קצבה וזקוק יותר מכולם להגנה על קצבת הפנסיה שלו. כספי החוסכים הצעירים נתון כמעט כולו לחסדי הטלטלות בשוק ההון, אך גם כספי החוסכים המבוגרים יותר, שטרם פרשו חשוף עדיין לסיכון שאף יגבר.

למעשה מאז המשבר הכלכלי ב-2008 שטלטל את כספי החוסכים, אז עלה לכותרות הצורך בהקמת "רשת ביטחון" שתגן על כספי הפנסיה, לא נעשה דבר.

המהלך הזה נועד כביכול לתת לכך מענה, אלא שבמקביל, בעוד מקבלי הקצבאות (שכבר פרשו) יקבלו הגנה, אלו שעומדים לקראת פרישה (בני 50 ומעלה) וזקוקים לוודאות לגבי כספם – ההגנה שלהם תלך ותצטמצם (מסבסוד של 30% על נכסיהם ל-25% בעוד מספר שנים).

מצד אחד הרפורמה החדשה מספקת וודאות רבה יותר למקבלי הקצבאות, אך אינה נותנת מענה מספק בהבטחת תשואה לחוסכים המבוגרים, שכן למעשה יותר מ-70% מכספם של חוסכים ערב הפרישה אינו מבטיח תשואה ואינו מוגן.

נציין כי הוועדה, בראשות מנכ"ל משרד האוצר, שי באב"ד, שהגישה את ההמלצות, המליצה גם לבחון פיתוח והנגשת כלי ביטוחי שיאפשר הגנת תשואה לחוסכים לפנסיה לפחות בחמש השנים לפני מועד הפרישה. אם אכן יוחלט על מהלך כזה, הוא צפוי לתת פתרון הולם לבעיה.