שוות 40% פחות: המכה הגדולה שממתינה לנשים בפנסיה

הצצה לדוחות האקטואריים של קרנות הפנסיה צריכה להדאיג גם אתכם - למרות שרוב החוסכים לפנסיה הן בעצם חוסכות, הפער בחיסכון בין נשים לגברים עומד על יותר מ-40% לטובת הגברים, ובכלל, הקצבה שנקבל כשנפרוש, תהיה רחוקה מאוד מהשכר אליו הורגלנו. בדיקת ynet

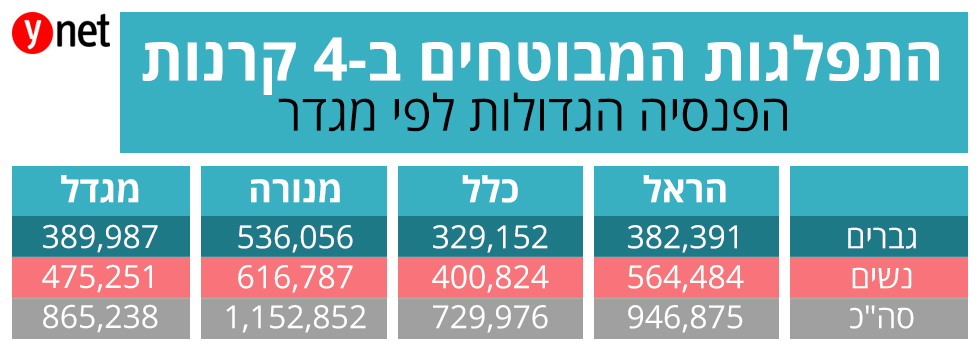

האם אתם חוסכים מספיק לפנסיה? ניתוח הנתונים הסטטיסטיים של דוחות 4 קרנות הפנסיה הגדולות בישראל (הראל, כלל, מגדל ומנורה) השולטות על כ-91% מהענף, מעלה תובנות מעניינות – למרות שרוב החוסכים לפנסיה הן בעצם חוסכות, הפער בשכר המבוטח בין נשים לגברים עומד על יותר מ-40% לטובת הגברים. הפער הזה קיים גם בקצבאות השונות המשולמות כיום בפועל על ידי קרנות הפנסיה.

ככלל נתוני קרנות הפנסיה החדשות מראים כי השכר המבוטח הממוצע נמוך וכך גם היקפי הכיסויים הביטוחיים המשולמים כיום במקרה של פטירה או נכות.

עוד על פנסיה וחיסכון:

כמות מקבלי הקצבאות בקרנות הפנסיה החדשות אינה גדולה (כ-37 אלף) ולא בכדי. הקרנות החדשות נפתחו רק לפני 22 שנים, ב-1995, טווח זמן שנחשב קצר בענף זה, בעוד קרנות הפנסיה הוותיקות פועלות עשרות שנים (שם מספר מקבלי הקצבאות עומד על כ-260 אלף).

למעשה, משנת 1995 הקרנות הוותיקות נסגרו למצטרפים חדשים. עובדים המעוניינים לחסוך בקרן פנסיה יכולים לעשות זאת רק באמצעות הקרנות החדשות. הקרנות הללו שונות באופן מהותי מהקרנות הוותיקות והן סימנו למעשה עידן חדש בחיסכון הפנסיוני במדינת ישראל. עידן של מעבר מ"זכויות" ל"צבירה".

במילים פשוטות אם בקרנות הוותיקות הקצבה שיקבל החוסך בעת הפרישה נקבעה על פי מכלול של זכויות שצבר במשך השנים (כגון ותק, ניקוד וכדו' - מה שהוביל במרוצת השנים כמעט לקריסתן), הרי שבקרנות החדשות מה שחסכת - זה מה שיהיה לך. במציאות כזו יש חשיבות עצומה לחיסכון ולכל שקל שנועד לעת הפרישה.

לא כל השכר מבוטח

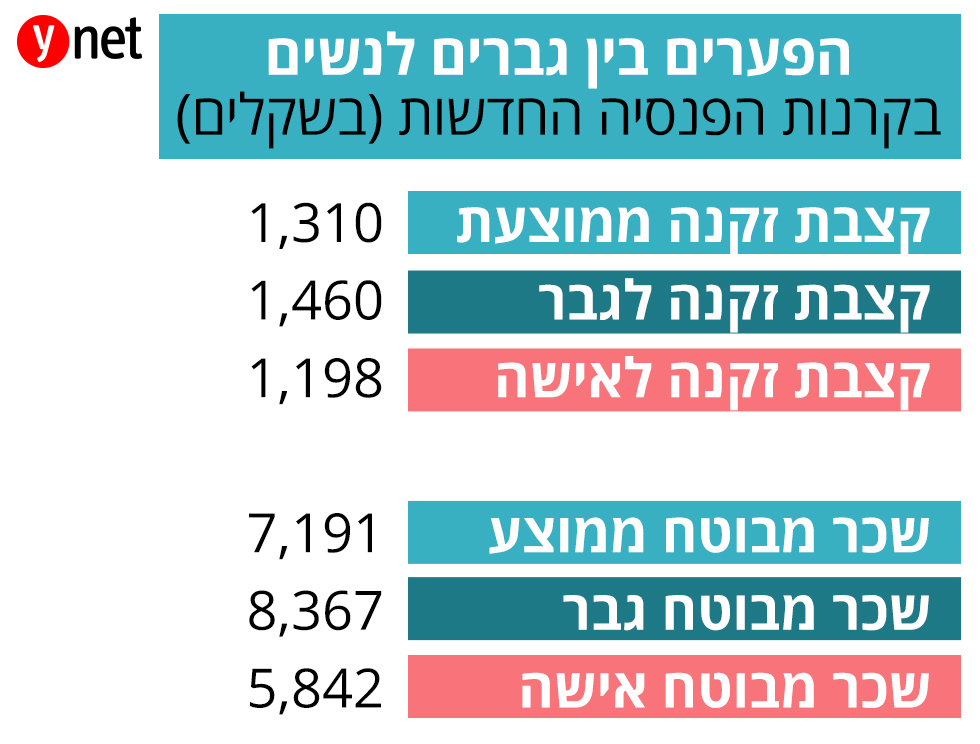

בעוד רוב החוסכים הן כאמור חוסכות (כ-55%), השכר המבוטח שלהן, נמוך בהרבה מזה של הגברים, כך גם סך החיסכון שצברו הנשים בקרנות החדשות, נמוך בממוצע ב-45% מזה של הגברים.

השכר המבוטח הינו השכר אשר בגינו מופקדים כספים לקרן הפנסיה. שכר זה משפיע באופן ישיר על סכום החיסכון, גובה הקצבאות (זקנה, שאירים ונכות) ועוד.

בבדיקה שביצענו גילינו שממוצע השכר המבוטח בקרנות עומד על כ-7,200 שקל בלבד (השכר הממוצע לשכיר במשק עומד כיום על 10,073 שקל). הבדיקה מעלה כי קיים פער גבוה של כ-43% בשכר המבוטח בין גברים לנשים, כך שהשכר המבוטח של גברים עומד על כ-8,400 שקל ואילו של נשים על 5,800 שקל.

מדוע יש פער גדול בין השכר המבוטח לפנסיה לבין השכר הממוצע במשק ומדוע קיים הפער בין גברים לנשים?

ראשית, לא בהכרח נכון להסתכל על נתון זה ביחס לשכר הממוצע במשק כיוון שהוא לא מאפיין את רוב העובדים בישראל. צריך להסתכל גם על נתונים נוספים כגון השכר החציוני (שעומד על קרוב ל-7,000 שקל).

גם צו ההרחבה לפנסיה חובה שנכנס לתוקף ב-2008 גרם לצירוף עמיתים רבים לקרנות הפנסיה (בתחילת 2008 כמות החוסכים בקרנות הפנסיה עמד על כ-1.33 מיליון אל מול כ-4.4 מיליון בסוף 2016) לרובם היה שכר נמוך במיוחד - מה שמשך למטה את ממוצע השכר המבוטח.

"השכר בגינו מפקידים לקרן פנסיה אינו בהכרח השכר ברוטו שמקבל עובד שכיר כיוון שישנם רכיבי שכר שהמעסיק לרוב לא מפקיד בגינם כגון שעות נוספות, הוצאות רכב ועוד", אומר ל-ynet אייל סיאני, מנהל מקצועי וממונה ציות ואכיפה בהלמן אלדובי קופות גמל ופנסיה. "על פי ההערכות רכיבי השכר שהמעסיק אינו מפקיד בגינם עומד בממוצע על כרבע מהשכר, כלומר רק 75% מהשכר מבוטח לפנסיה".

המצב הזה לא הולך להשתפר - אם נוסיף לכך את ההערכה שקצבת הזקנה הממוצעת שתתקבל במערכת הפנסיה החדשה תהיה נמוכה בכ-40% מהקצבה במערכת הפנסיה הישנה (פנסיה ותיקה, תקציבית וכו') וכן את העובדה שתוחלת החיים הולכת ועולה - כלומר נחיה יותר שנים אחרי גיל הפרישה, הרי שיש לנו עוד סיבה לדאגה – איך בדיוק יספיק הסכום הזה לכלכל אותנו במרוצת השנים אחרי שנפרוש מהעבודה? זו בהחלט סוגיה שמטרידה רבים וצריכה להטריד גם אותנו.

"מערכת הפנסיה החדשה היא עובדה שנדרש וניתן להתנהל לגביה בחכמה, יעילות ושיקול דעת", מוסיף סיאני, "ישנן לא מעט אפשרויות להגדיל משמעותית את החיסכון הפנסיוני. כך לדוגמא, מומלץ לעובד אשר יש לו רכיבי שכר לא פנסיוניים להפקיד כספים בגין אותם רכיבים. בפעולה זו לעובד יהיה רווח 'משולש'- הגדלת החיסכון, קבלת הטבות מס ולא פחות חשוב – הגדלת הכיסויים הביטוחיים לו ולמשפחתו"

נחזור כעת לפער בין המינים. אם מצבם של הגברים לא טוב בהקשר זה, הרי שמצב הנשים גרוע עוד יותר. כאמור הפער בשכר המבוטח מגיע בממוצע, על פי הנתונים, ליותר מ-40% ובחיסכון הצבור לכ-50%.

מדוע זה קורה? ראשית קיים פער בשכר הממוצע בין נשים לגברים, ממנו נגזר באופן ישיר הפער בחיסכון. הפער הזה עומד, על פי נתוני הלמ"ס על כ-25% (בגיל 50) ובמקצועות מסוימים הפער בשכר גם מגיע ל-45% ויותר.

בנוסף, העבודה של הנשים משתנה יותר לאורך השנים - יציאה לחופשת לידה, עבודה במשרה חלקית ופרישה מוקדמת יותר מהגבר (62 לעומת 67 לגבר), מה שמוביל לחיסכון נמוך יותר לפנסיה.

נציין בהקשר זה כי דו"ח הוועדה הציבורית לבחינת ענף הביטוח שפורסם השבוע, מציע בין הייתר להקדים את היציאה לשוק העבודה ולקצר את שנות הלימוד, כדי להגדיל את החיסכון.

גם הביטוחים אינם מספיקים

קרן פנסיה מקיפה מעניקה למעשה שלושה אלמנטים – קצבת זקנה בעת הפרישה מהעבודה, קצבת נכות – אם חלילה העמית בקרן איבד את כושר עבודתו וקצבת שאירים – אותה יקבלו שאיריו (אשה/גבר וילדים עד גיל 21) במקרה של מוות חלילה.

ככלל, בקרן פנסיה ניתן לקבל קצבת נכות בסכום השווה לעד 75% מהשכר הקובע (שכר הנגזר ישירות מהשכר המבוטח). לכאורה, בהתאם לנתון של השכר המבוטח החודשי הממוצע, היינו מצפים לראות שגובה קצבת הנכות הממוצעת המשולמת כיום תעמוד על כ-5,400 שקל (75% מ-7,200 שקל). אולם מהנתונים עולה שגובה קצבת הנכות הממוצעת המשולמת כיום בפועל בקרנות הפנסיה עומדת על 3,790 שקל בלבד, כלומר – כ-50% בלבד מהשכר המבוטח.

מדוע זה קורה? עד שנת 2015, חלק ממסלולי ברירת המחדל של קרנות הפנסיה "העניקו" לחלק גדול מהעמיתים כיסוי נמוך מ-75%. בנוסף, ישנם עמיתים שבחרו, במודע או שלא במודע, מסלול ביטוחי בו הכיסוי הביטוחי שניתן להם עבור נכות נמוך מ- 75%.

לדברי סיאני, מומלץ לכל אחד לשים לב לגובה הכיסוי הביטוחי שיש לו בקרן הפנסיה שכן לא תמיד הוא מתאים לצרכיו. "מומלץ לעמית שרוצה לקבל כיסוי ביטוחי מוגדל ועד 75% לפנות לקרן הפנסיה או להיוועץ עם סוכן/יועץ פנסיוני ולבקש להגדיל את הכיסוי. ברוב המקרים, למעט חוסכים מבוגרים מאוד או חוסכים במצב בריאותי בעייתי, ניתן יהיה לעבור למסלול כזה אשר יעניק כיסוי ביטוחי גבוה יותר מהקיים".

בדומה לקצבת הנכות, גם קצבת השאירים הממוצעת המשולמת בקרנות הפנסיה החדשות נמוכה באופן משמעותי מהשכר המבוטח והיא עומדת בממוצע על 22% בלבד מהשכר המבוטח (כ-1,550 שקל).

בדומה לקצבת הנכות, גם כאן בין הסיבות לקצבה הנמוכה כל כך, היא העובדה שעד לאחרונה חלק ממסלולי ברירות המחדל העניקו כיסוי נמוך וכדי לשנות את זה נדרש מהעמית לפנות באופן יזום לקרן הפנסיה ולבקש ממנה ו/או להיוועץ עם סוכן/יועץ פנסיוני. אם אתם נשואים ובעלי משפחה – מומלץ לבדוק כי הוגדר לכם הכיסוי המיטבי.

איחוד חשבונות בפנסיה

עוד נתון מעניין שעולה מהדו"חות הוא שכ-55% מחשבונות בקרנות הפנסיה מוגדרים כלא פעילים - כאלו שלא בוצעה בהם הפקדה במשך שנה. כמות החשבונות הלא פעילים הגבוהה ביותר נמצאת במנורה- כ-600 אלף, כאשר אין שונות מיוחדת בין גברים לנשים בעניין זה.

נציין כי בתחום זה החל הפיקוח בשנה שעברה לפעול לאיחוד חשבונות פעילים ולא פעילים – מהלך אשר אמור להסתיים בחודשים הקרובים ולצמצם את התופעה, לפחות באופן חלקי.