נחנקים ממיסים? העשירים הרוויחו הפחתות מס כפולות מהעניים

על פי סקירתו של הכלכלן הראשי במשרד האוצר, במהלך השנים 2015-2003 ירד שיעור המיסים בישראל ב-3.8 נקודות אחוז בממוצע. הפער בהפחתת המיסים בין העשירונים עומד על 4.4 נקודות האחוז, כאשר העשירונים העליונים נהנים מההפחתה הגדולה ביותר - 4.7 נקודות האחוז

העשירים נהנים יותר: שיעור כלל המיסים ביחס להכנסה הכספית ברוטו למשק בית בשנת 2015 ירד ב-3.8 נקודות אחוז בממוצע לעומת שיעור המיסים בשנת 2003. הירידה בשיעור המסים הכולל נבעה בעיקר מירידה בשיעור המסים הישירים. עם זאת, הנתון מכיל בתוכו פער בין העשירונים, כאשר העשירון העליון נהנה מהירידה הגבוהה ביותר בסדר גודל של 4.7 נקודות האחוז.

מנגד, בעשירונים הנמוכים (1 ו-2) הורגשה ירידה מתונה בלבד, בסדר גודל של 0.3 ו-0.8 נקודות האחוז, בהתאמה. מעבר לכך, מעמד הביניים (עשירונים 9-3) הרגיש את הירידה באופן משמעותי עם הפחתת שיעור המיסים בסדר גודל של 2.5-3 נקודות האחוז. הנתונים פורסמו בסקירתו השבועית של אגף הכלכלן הראשי במשרד האוצר.

על מנת להסביר את הפערים בין השנים, נזכיר כי בשנת 2003 יושמה בישראל רפורמת מס משמעותית, שהקטינה בהדרגה את נטל המס. זו האחרונה התאפיינה בעיקרה בהפחתות שיעורי המס הישיר.

בנוסף, הממשלה צמצמה את היקף תשלומי העברה ביחס להכנסה, שירדו אצל עשירונים 5-1 ועודדו אנשים לצאת לשוק העבודה. בשנת 2009 הופסקו אותן הפחתות מס, בשל ההאטה בצמיחה שהחלה בסוף 2008. לאחר מכן, בשנים 2015-2010 התהפכה המגמה, ושיעורי המס העקיף דווקא עלו.

סקירתו של הכלכלן הראשי בחנה את השפעת אותן רפורמות במערכת המס במהלך השנים 2015-2003. על פי הכלכלן, "כדי לבחון את השפעתה של מערכת המס בכללותה על ההכנסה הפנויה נטו של משקי הבית בעשירונים השונים נדרשת אמידת השפעתם של מסים נוספים...המיסים שהתווספו לחישוב התבססו על נתונים אחרים הקיימים בסקר".

חישוב הנתונים שהביאו למסקנות הסקירה כלל אם חל מע"מ על כל סעיפי ההוצאות, חלקו של מס החברות, התפלגות ההכנסות משכר, גביית המכס מכל מוצר, גביית ביטוח לאומי ומסי קנייה.

שיעור המיסים הישירים: פער של 3.4 נקודות האחוז בין העשירונים

עוד מראה הסקירה, כי שיעור המיסים הישירים (מס הכנסה על יחידים, ביטוח לאומי, מס בריאות ומס חברות) מההכנסה הכספית ברוטו למשק בית ירד במהלך השנים הנבדקות ב-2.9 נקודות האחוז בממוצע. בעשירון התחתון חלה ירידה של 0.7 נקודות האחוז, ולעומתם העשירון העליון הרוויח ירידה בשיעור המיסים הישירים של 4.1 נקודות האחוז - פער של 3.4 נקודות האחוז בין שני העשירונים הקוטביים.

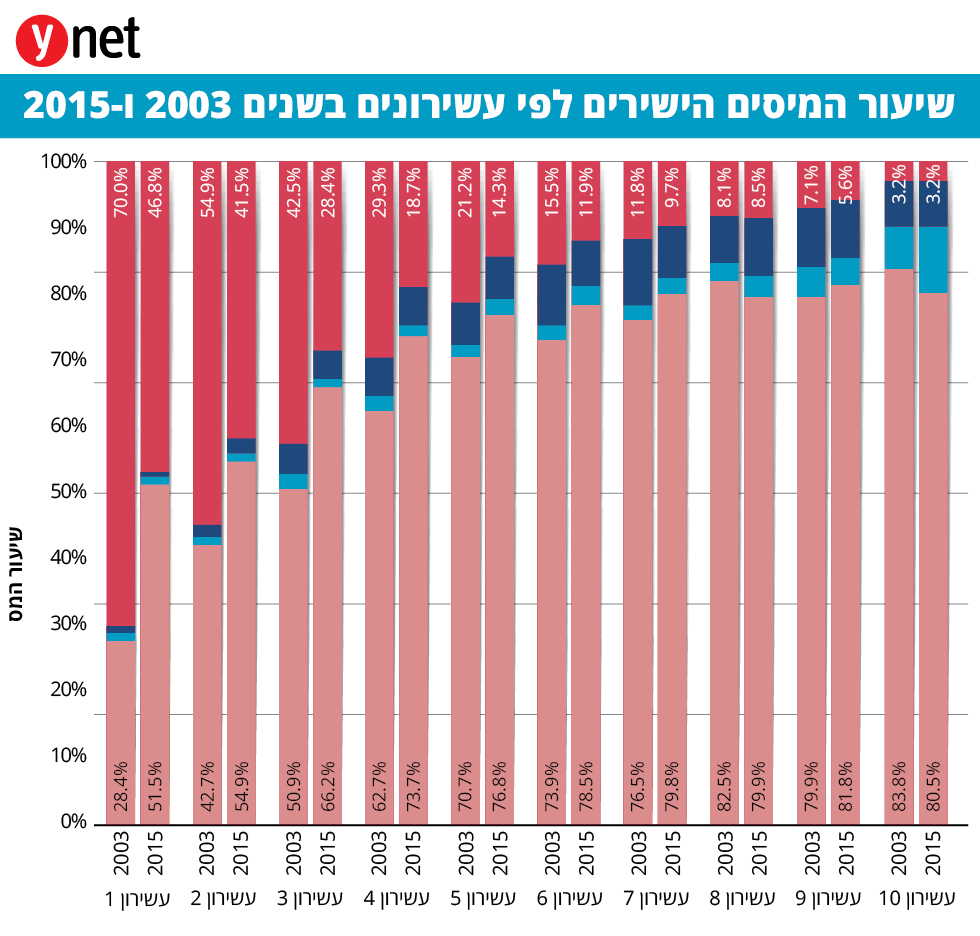

על פי האוצר, בעשירון התחתון גדל חלקה של ההכנסה משכר העבודה מסך ההכנסה הכספית ברוטו באופן המשמעותי ביותר מ-28.4% ל-51.5%. גידול זה בא בעיקר על חשבון חלקן של ההכנסות מקצבאות ומתמיכות.

האוצר מפרט כי "שיעורי המיסים הגבוהים ביותר חלו על העשירונים הקיצוניים, בעוד שהעשירונים המרכזיים נהנו משיעורי המס הנמוכים ביותר". לצורך הדגמה, בסקירה מסבירים ש"בשנת 2003 שיעור המיסים הכולל בעשירון הראשון עמד על 52.7%". בעשירון השלישי עמד על-37.9%, בעשירון הרביעי נאמד שיעור המס על-44.9% ובעשירון העשירי קפץ שיעור המס על 52.4%.

שיעור המס הכולל מוגדר כתשלומי כלל המיסים ביחס להכנסה הכספית ברוטו. לדוגמה, שיעור המס הכולל של העשירון החמישי בשנת 2003 היה 38.8%, והורכב מ-17.7% מיסים ישירים ו-21.1% מסים עקיפים. בשתי השנים הנסקרות המגמה דומה: שיעור המס הישיר עלה ככל שהעשירון היה גבוה יותר, ואילו שיעור המס העקיף ירד עם העשירונים.

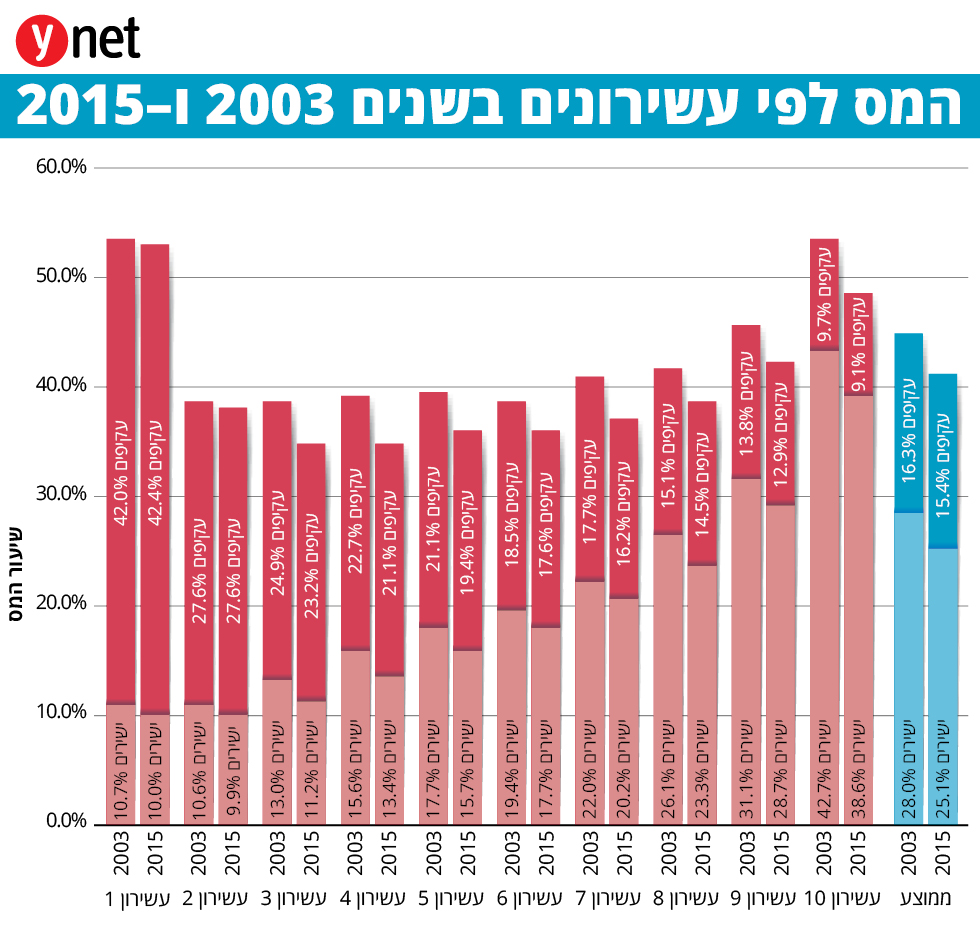

גם בשיעור המיסים העקיפים, העשירים הרוויחו יותר. אם מודדים את היקף המס העקיף (מע"מ, מכס, מסי קנייה, מסי נדל"ן ואגרות) ביחס להכנסה הכספית ברוטו למשק בית, ירד הנתון ב-0.9 נקודות האחוז בממוצע בתקופה שבין שנת 2003 לשנת 2015. העשירון התחתון חווה עלייה של 0.4 נקודות האחוז, בין היתר בשל עלייה בחלקן של ההוצאות החייבות במע"מ מתוך כלל ההוצאות.

לעומתו, בעשירונים 3-10 ירד שיעור המס העקיף בטווח של 0.6-1.7 נקודות האחוז. בעשירונים 3-5 הירידה נבעה בעיקר מירידה בשיעור המע"מ, ובעשירונים 6-10 נבעה הירידה בעיקר מירידה בשיעור המכס ומסי הקנייה.