הביטוח הסיעודי: נותרו שבועיים להחליט אם להמשיך את הכיסוי

רבבות המבוטחים שנפלטו מהביטוחים הסיעודיים הקבוצתיים נדרשים להכריע בשבועיים הקרובים האם להמשיך את הביטוח באופן פרטי. זה מה שכדאי לדעת על הביטוח הסיעודי ולא רק לציבור המבוטחים

בעוד שבועיים תסתיים האפשרות הניתנת לעשרות אלפי מבוטחים, שנפלטו מהביטוח הסיעודי הקבוצתי, להמשיך את הכיסוי הביטוחי ולשמור על רצף הזכויות שניתנו להם.

ביטוח הסיעוד הקבוצתי שהיה נהוג עד לאחרונה, הוצע בדרך כלל באמצעות מקומות העבודה. הביטוח הזה, שאמנם היה זול מאוד, היה גם בעייתי מאוד. הפוליסות הללו התבררו כריקות מתוכן ולא נתנו מענה לאותם אנשים ששילמו עשרות שנים והגיעו למצב סיעודי בגיל מבוגר. מבקר המדינה אף כתב על כך דו"ח חמור ולפני מספר חודשים הוחלט כי הן יופסקו באופן גורף בסוף שנת 2017.

אותם מבוטחים שנפלטו מהביטוח בתחילת השנה, נדרשו להכריע בתוך 60 או 90 יום (בהתאם לסוג הפוליסה שהיתה להם) האם הם מעוניינים להמשיך את הביטוח, הפעם בתנאים אחרים, ולשמר את הרצף הביטוחי.

לרובנו יש נטייה להתעלם מנושא כגון ביטוח סיעודי שמצטייר כמשהו שרלוונטי לקשישים אי שם בסוף חייהם, אולם הוא למעשה רלוונטי לכל אחד מאיתנו כבר כעת. מלבד העובדה שאף אחד לא יודע אם חלילה יהפוך לסיעודי ובאיזה שלב בחיים זה יקרה, היקף הכיסוי וכן המחיר לביטוח החשוב הזה יהיו אופטימליים ככל שמקדימים לרכוש אותו.

מה נדרש כדי ליצור הגנה סבירה ואילו אפשרויות עומדות בפני נפלטי הביטוחים הקבוצתיים ושאר האוכלוסייה המעוניינת לדאוג לכיסוי לעת צרה? הנה הדברים שחשוב לדעת.

לא ערוכים לנטל הכלכלי

עלות הטיפול באדם שמגיע למצב סיעודי נעה סביב 25,000-8,000 שקל מדי חודש, הוצאה שאם חלילה תתרחש, רובנו לא ערוכים לה.עלות הטיפול בבית היא כ-8,000 עד 10,000 שקל לחודש והיא כוללת הוצאות שכר מטפלת, שכר מטפלת מחליפה, תנאים סוציאליים, מחיה, מזון ועוד.

עלות אשפוז במוסד נעה החל מ-12,000 שקל ועד 25,000 שקל (תלוי ברמת השרות).

ככלל, האחריות במקרה סיעודי מוטלת על המשפחה ולמעשה, אין שום גורם במדינה שמספק את כל העלויות הנדרשות (מלבד לאוכלוסיות החלשות).

הביטוח הלאומי מעניק סיוע חלקי בצורה של קצבת נכות (הסכום נקבע לפי קריטריונים שונים) למי שטרם הגיע לגיל הזכאות לקצבת זקנה (67 לגבר ו-62 לאישה). מעל גיל הזכאות לא ניתנת קצבה, אלא שעות טיפול שהיקפן נקבע ברמות שונות ועל פי מבחני הכנסה.

הסיוע הזה, לאוכלוסייה הסיעודית המבוגרת, ניתן רק למי שמטופל בבית (ולא במוסד).

למרות הרחבת היקפי השעות הצפויה במסגרת רפורמה שתיכנס לתוקף בשנים הקרובות, ברוב המקרים מספר השעות שמספקת המדינה באמצעות הביטוח הלאומי, אינו מספיק, ואת שאר השעות למטופל הזקוק לסיוע צמוד, המשפחה צריכה להשלים.

ומה הסיוע המגיע למי שמטופל במוסד סיעודי? מי שמטופל במוסד סיעודי, יכול להיות זכאי לסיוע רק אם הוא עומד במבחן הכנסה במסגרתו נכללים בחשבון גם הכנסתו של המטופל וגם ההכנסות של ילדיו. במילים אחרות, הסיכוי לקבל סיוע מהמדינה במקרה כזה, אינו גדול.

במסגרת הרפורמה של האוצר, בעתיד, החישוב לא יכלול את הכנסות הילדים במבחן ההכנסה. ועדיין, נזכיר שעלות מוסד סיעודי עומדת על 12-25 אלף שקל בחודש, כך שלרבים גם החישוב החדש לא ייתן מענה.

פירוט העלויות והיקף הסיוע שניתן לקבל מהמדינה, כפי שראינו, אינו מספיק ומטיל עדיין עול כספי כבד על המטופל ובני משפחתו. אז מה אפשר לעשות? כדי לתת לכך מענה, חשוב כאמור לרכוש ביטוח סיעודי.

הפוליסה הפרטית מול זו של קופות החולים

מה הן האפשרויות העומדות בפני מי שהיה מבוטח בביטוחים הסיעודיים הקבוצתיים שהסתיימו?

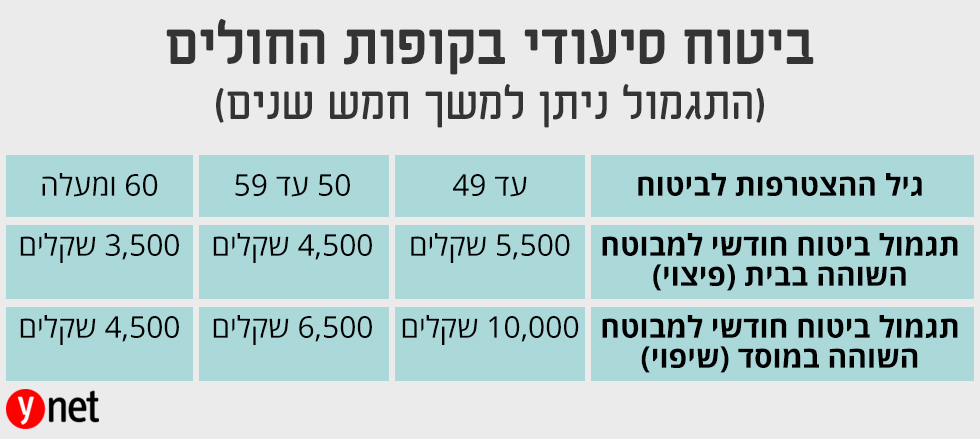

האפשרות הראשונה היא הצטרפות לפוליסות הביטוח הסיעודי שמציעות קופות החולים. למי שאין ביטוח סיעודי במסגרת קופת החולים, מומלץ להצטרף לביטוח הזה. הביטוח המוצע באמצעות קופות החולים מעניק במקרה סיעודי, סכום חודשי שנע בין 3,500 ל-5,500 שקל בחודש במקרה בו המטופל שוהה בבית, ו-10,000-4,500 שקל במקרה בו המטופל שוהה במוסד סיעודי. בכל המקרים התגמול ניתן למשך 5 שנים.

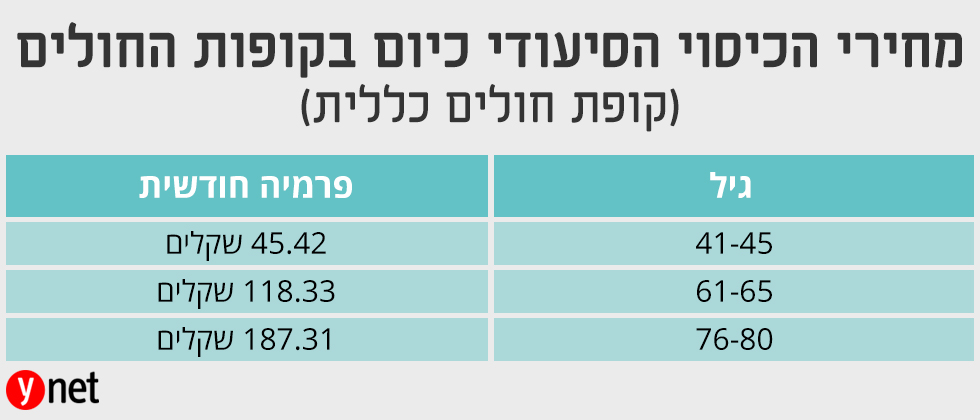

סכום הגמלה נקבע לפי גיל ההצטרפות לביטוח – ככל שמצטרפים מוקדם יותר הסכום גדול יותר. הביטוח ניתן חינם עד גיל 18 ומגיל 18 העלות עולה עד לסכום מקסימאלי של כ-190 שקל בחודש (בגילאים המבוגרים).

ככלל, כדי להצטרף לביטוח נדרשים למלא ולחתום על טופס הצהרת בריאות בעקבותיו חברת הביטוח יכולה ל"סנן" את מי שבשל בעיה רפואית מוגדר כבעל סיכון גבוה. כחלק מההסדר שנקבע, נפלטי הביטוחים הקבוצתיים שהם בני 55 ומעלה, יוכלו להצטרף לביטוח של קופות החולים ללא הצהרת בריאות. כדי ליהנות מההקלה הזו, ההצטרפות צריכה להיעשות עד סוף חודש יולי השנה. נציין כי ההחלטה על גיל 55 ומעלה כפטור מהצהרת בריאות, התקבלה בשבועות האחרונים, כך שחלק מחברות הביטוח כבר שלחו למבוטחים מכתב בו מצויין גיל 60, אולם כאמור, כל מבוטח כזה מגיל 55 ומעלה זכאי להתקבל ללא הצהרת בריאות.

עוד אפשרות, אם כי יקרה ברוב המקרים באופן משמעותי, היא רכישת פוליסה פרטית בחברת ביטוח. במקרה הזה נדרשת הצהרת בריאות, כך למי שיש בעיה רפואית זו כנראה לא אופציה.

הביטוח הפרטי (גם ברכישה ללא המשכיות מפוליסה קבוצתית וגם בהמשכיות) מאפשר קבלת תשלום חודשי במקרה סיעוד (בדרך כלל למשך 5 שנים), בסכום שנקבע מראש. בפוליסות אלה יש "ערכי סילוק" שמשמעותם היא שגם אם הפסקתם את התשלום על הפוליסה אחרי תקופה, צברתם זכויות ואתם זכאים לכיסוי חלקי (על פי טבלה המחושבת מראש), ללא תשלום נוסף. התחייבות לכל החיים, פרמיה קבועה מראש וערכי סילוק לא קיימים בפוליסות של קופות החולים. עם זאת, קיימת ברוב הפוליסות הללו תקופת המתנה, עד התשלום הראשון, של כ-45-60 יום.

הפרמיה נקבעת בהתאם לגובה הכיסוי החודשי, משך הזמן שהיא משולמת וגיל ההצטרפות לביטוח וככלל היא יקרה.

האם האפשרויות הללו רלוונטיות גם למי שלא היה בביטוח סיעודי קולקטיבי ומתעניין בביטוח סיעודי?

בהחלט, רק ללא ההקלות שנקבעו לאלו שהיו מבוטחים בפוליסות הקולקטיביות שהופסקו. כלומר, אין פטור מהצהרת בריאות - לא בביטוח של קופות החולים ולא בביטוח הפרטי, ולא ניתנת הטבת "המשכיות" בהצטרפות לביטוח הפרטי.

אז מה כדאי לעשות כדי לבטח את עצמנו למקרה סיעודי?

כדי לרכוש את כיסוי הביטוחי ההולם, יש צורך להתאימו למצב הכלכלי והבריאותי בהתאמה אישית. אך באמירה כללית, למי שאינו מבוטח - מומלץ לרכוש את הביטוח הסיעודי של קופות החולים. הוא מעניק סכום כספי סביר ועלות הביטוח זולה יחסית. ככל שנקדים לרכוש את הכיסוי, כך גם היקף הכיסוי יהיה גדול יותר.

ככלל יש לבחון האם הגמלה של קופת החולים בתוספת הסיוע שיתקבל מהביטוח הלאומי ובתוספת ההכנסה (פנסיה, קצבת זקנה, קצבאות, חסכונות או הכנסות אחרות שיש לנו) יתנו לנו מענה להוצאה הכספית הכרוכה בכך. בהנחה שלא, ניתן לרכוש גם ביטוח סיעודי פרטי בסכום המינימום ההכרחי (בשל העלות הגבוהה). למשל ביטוח לגמלה בסכום של 1,000 או 2,000 שקל בלבד. כך, שילוב מושכל של האפשרויות יכול לתת מענה טוב למקרה שאדם הפך לסיעודי.

"מאחר שעלויות הביטוח הפרטי הן קבועות לכל החיים וכוללות ערכי סילוק, הן יקרות יחסית לביטוח הסיעודי של קופ"ח, לכן מומלץ לשלבן עם הביטוח של קופ"ח ובכך לייעל את עלות הביטוח ולהתאימו לתקציב המשפחתי", מסבירה סילבנה בר זכאי, סמנכ"לית תחום בריאות, סיעוד ופרט בקבוצת קלי.

"ניתן לרכוש למשל, כיסוי מצומצם ל-5 שנים הראשונות בלבד, כדי להגדיל את הפיצוי הסיעודי שיתקבל מהכיסוי הסיעודי של קופת החולים ובנוסף לרכוש כיסוי סיעודי רחב יותר, המעניק פיצוי לאחר תקופת המתנה של חמש שנים שייכנס לתוקף לאחר תום הפיצוי סיעודי של קופ"ח ויעניק פיצוי לכל החיים. זה מוצר זול יותר מביטוח שמשלם לאחר תקופת המתנה קצרה", מציינת בר זכאי.

אולי יש לי כבר ביטוח סיעודי ואני אפילו לא יודע?

ניתן לבדוק אלו ביטוחים יש לנו וכמה אנחנו משלמים עליהם באתר "הר הביטוח" של משרד האוצר, לאחר תהליך הזדהות קצר.