המעבר בין קרנות פנסיה מעולם לא היה קל ומשתלם יותר - הכל על הרפורמה של המדינה, שחוסכת לחוסכים

ממש עד לאחרונה, כדי לקבל הטבות בדמי ניהול בפנסיה, היינו צריכים לעבוד במקום עבודה המעסיק מספר עובדים גדול מאד ו/או להיות חברים בוועד עובדים חזק. היום, לאחר יישום הרפורמה הפנסיונית של משרד האוצר בשנה שעברה, כל אחד מאתנו יכול להצטרף לקרן פנסיה המציעה דמי ניהול נמוכים במיוחד. מה עומד מאחורי הרפורמה? וכיצד תבחרו את הקרן המשתלמת ביותר עבורכם?

זה הזמן המושלם לעצור לרגע ולחשוב על העתיד הרחוק. בין אם אתם עומדים להתחיל עבודה חדשה או נמצאים באותו מקום עבודה כבר 20 שנה, ההחלטה שלכם בקשר לחיסכון לפנסיה צריכה להתקבל לפי החלופות הקיימות לקרן הפנסיה שלכם, לצד הפוטנציאל להגדיל את הסכום אותו תקבלו אחרי פרישה.

אחרי שנים של קיפאון יחסי בכל הנוגע לתחרות מהותית בתחום הפנסיה, משרד האוצר החל בנובמבר 2016 רפורמה חשובה ומבורכת: השקתן של שתי קרנות פנסיה שנבחרו במכרז שערכה רשות שוק ההון, ביטוח וחסכון אשר מדד את הפרמטרים החשובים לחוסך. הקרנות הנבחרות מציעות דמי ניהול נמוכים משמעותית מהממוצע בענף, ונותנות לכל אחד מאתנו את האפשרות לקבל תנאים מצוינים לחסכון בקרן הפנסיה שלו. למעשה, כל מי שממשיך לשלם את דמי הניהול הממוצעים בשוק, מפספס הזדמנות לשפר את הפנסיה שלו בעתיד.

הרפורמה של משרד האוצר ואיך היא יכולה להשפיע עלי

נכון לתחילת 2018, חוסכים רבים עדיין משלמים את דמי הניהול המקסימליים (6% על ההפקדות השוטפות, 0.5% על היתרה הצבורה). הרפורמה של משרד האוצר באה מתוך ניסיון לתקן את המצב ולעודד תחרות, על ידי הצעה של קרנות פנסיה בדמי ניהול נמוכים (יחד עם עמידה בפרמטרים נוספים של שירות, איתנות פיננסית וכד'), כל עובד יכול להצטרף אליהן באופן מיידי כמצטרף חדש או לעבור מכל קרן פנסיה חדשה אחרת שבה חבר כיום . קרנות הפנסיה שנבחרו מתחייבות לדמי הניהול הנמוכים למשך עשר שנים לפחות.

שמים את הכוח בידיים של העובד

המטרה העיקרית של הרפורמה הינה לאפשר לכל עובד לשפר את קצבת הפנסיה שלו מבלי שיהיה תלוי בוועד עובדים חזק או במקום עבודה של אלפי עובדים. כיום, כל עובד, בכל משרה ובכל מקום עבודה, יכול לעבור לאחת מקרנות הפנסיה שנבחרו במכרז של משרד האוצר, וליהנות מדמי ניהול אטרקטיביים במיוחד. דמי הניהול בקרנות שנבחרו כחלק מהרפורמה נמוכים אף יותר מדמי הניהול בהסכמים של החברות הגדולות ביותר במשק.

חשוב לציין כי בכל מקרה, לכל עובד יש כיום את החופש המוחלט לבחור את קרן הפנסיה בה הוא רוצה לנהל את החסכונות שלו, וההצטרפות מבוצעת באופן ישיר ונוח. קרן הפנסיה של הלמן-אלדובי למשל, מציעה תהליך הצטרפות דיגיטלי, שמקל על ההצטרפות ומאפשר לחוסך לעבור לקרן הפנסיה המועדפת עליו דרך האינטרנט, בתהליך רישום פשוט.

כאשר כל הקרנות מציעות את אותו מוצר - איך בוחרים את קרן הפנסיה הנכונה לעתיד שלי?

בעקבות יישום חוזר "התקנון האחיד בקרנות הפנסיה" ב-2017, כל קרנות הפנסיה יציעו בקרוב את אותו מוצר ביטוחי מבחינת כיסויים, רכיבים ביטוחיים והרכב הפוליסה, כך שהתחרות בין הקרנות מתרכזת בעיקר סביב דמי הניהול והשירות האישי.

במוצר רגיש כל כך כמו קרן פנסיה כדאי לקחת בחשבון גם את ההיבט האנושי, של השירות שתקבלו מקרן הפנסיה במהלך השנים. הלמן אלדובי, אשר נבחרה על ידי משרד האוצר להיות אחת משתי הקרנות שנבחרו לספק קרן פנסיה בחסות המדינה לכלל אזרחי ישראל, גאה במיוחד בהובלה שלה בדירוג השירות בין קרנות הפנסיה שנבחרו. השירות המצוין, יחד עם דמי הניהול האטרקטיביים, הופכים אותה לאופציה מעולה לכל מי שרוצה להיות בטוח שקרן הפנסיה דואגת לעתיד שלו.

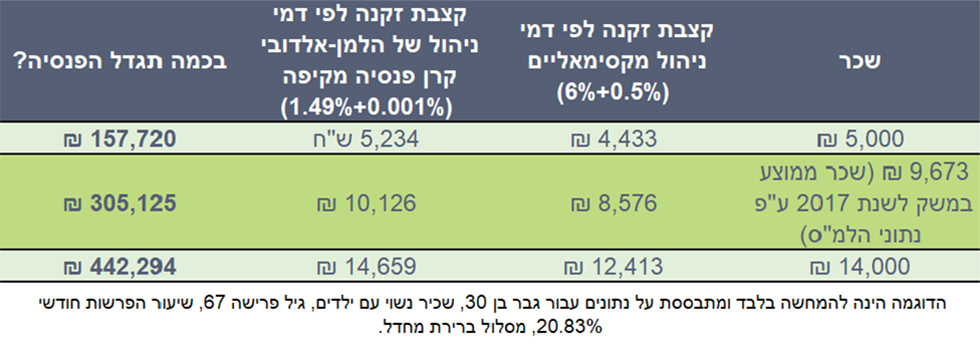

הלמן אלדובי התחייבה לדמי ניהול נמוכים במיוחד של 1.49% על ההפקדות ו-0.001% על הצבירה*. כאשר מחשבים את ההבדלים בין דמי הניהול של הלמן אלדובי לדמי הניהול המקסימליים, וגם מול דמי ניהול הממוצעים בשוק, ניתן לראות בבירור חיסכון עצום של עד מאות אלפי שקלים בהוצאות על דמי ניהול, וכתוצאה מכך, גידול צפוי בקצבת הפנסיה החודשית. עבור צעירים הנכנסים עכשיו לשוק העבודה, התחשבות בדמי הניהול שישלם המבוטח לאורך שנות החיסכון שלו הינה החלטה צרכנית נבונה לטווח הרחוק. עבור מי שצבר הפקדות בקרן הפנסיה כבר 20 שנה, המעבר לדמי ניהול כמעט אפסיים על הצבירה מהווה חיסכון משמעותי ומיידי על דמי הניהול - חיסכון שעובר ישירות לפנסיה העתידית.

השפעת דמי הניהול על קצבת הפנסיה העתידית:

איך עושים את זה? היום הרבה יותר קל לעבור ולחסוך עד מאות אלפי שקלים בפנסיה

בניגוד לעבר, כיום המעבר בין הקרנות הוא אפשרי ונוח. אם אתם עובדים במקום עבודה, ניתן להורות למקום העבודה להעביר את הפנסיה, או פשוט לפעול בעצמכם ישירות מול קרן הפנסיה. אם אתם עומדים להתחיל עבודה חדשה, הורו למעסיק העתידי להתחיל לחסוך עבורכם בקרן פנסיה של הלמן-אלדובי.

הלמן-אלדובי מציעה תהליך ההצטרפות דיגיטלי וישיר דרך אתר האינטרנט של החברה. תהליך ההצטרפות בטוח לחלוטין, שקוף ונוח מאי פעם.

אם כן, אם אתם רוצים לנצל את הרפורמה של משרד האוצר להורדת דמי הניהול של קרנות הפנסיה, קרן הפנסיה של הלמן אלדובי היא הבחירה הנכונה והנבונה ביותר. דמי ניהול נמוכים, ניהול השקעות אקטיבי ושקול, והשירות הטוב ביותר - הם חלק מהחבילה שהלמן אלדובי מציעה לכלל החוסכים דרכה. זה הזמן להתחיל לחסוך בהוצאות על החיסכון, ולדאוג לעתיד שלכם.

חיסכון עצום בהוצאות על דמי ניהול קרן הפנסיה - מחכה לכם במרחק הקלקה אחת. היכנסו>>

* שיעור דמי הניהול הממוצעים שגבתה הלמן-אלדובי קופות גמל ופנסיה בע"מ בקרן הפנסיה המקיפה "הלמן-אלדובי קרן פנסיה מקיפה" בשנת 2017 עמד על 2.68% על ההפקדות ו-0.20% על הצבירה.