ניסיון להילחם בפוליסות הביטוח המיותרות

פתרון למאות אלפי הפוליסות המיותרות שמצליחים לדחוף לציבור? הפיקוח יחייב את חברות הביטוח וסוכני הביטוח לבצע בדיקה בממשק "הר הביטוח" לפני מכירת פוליסות ולהבהיר ללקוח האם מדובר בפוליסה שכבר יש לו. עם זאת, קיים חשש שהם יחשפו כך למידע שיסייע להם למכור לאותו לקוח מוצרים נוספים

בעיית כפל הביטוחים: רשות שוק ההון ביטוח וחיסכון פרסמה היום (א') הוראות חדשות שנועדו להגביל מכירה ושיווק של פוליסות ביטוח לציבור, כאשר קיים חשש לכפל ביטוח.

נזכיר כי על פי הנתונים שפרסמנו כאן ב- ynet לאחרונה ומבוססים על מידע שהציגה רשות שוק ההון בדיון שנערך בנושא בוועדת הכספים של הכנסת, הציבור הישראלי משלם 760 מיליון שקל בשנה עבור יותר מ-1.7 מיליון פוליסות ביטוח שאינן מכסות דבר; גם אם יקרה אירוע ביטוחי, לא יתקבל בגינן ולו שקל אחד. לכך מתווספים עוד כ-4 מיליארד שקל בשנה שמשלם הציבור עבור פוליסות מיותרות שאין בהן כל צורך.

בסך הכל קיימים יותר מ-6.5 מיליון כפילויות במוצרי הביטוח, כאשר בגינן משלם הציבור, על פי הערכות, כ-5 מיליארד שקלים.

בחלק מהמקרים מדובר בכפל ביטוח באותה חברה, כאשר בהתחלה נמכר ללקוח מוצר אחד ואחרי זמן מה יוצרים איתו קשר ומשכנעים אותו שהמוצר שרכש אינו מספיק ולכן הוא צריך להגדיל את סכום הפיצוי, או לרכוש רובד ביטוחי נוסף, רחב יותר. במקרים אחרים מדובר בכפל ביטוח שנוצר כתוצאה מביטוחים זהים שנעשו בחברות שונות, בין הייתר בעקבות שיווק טלפוני, או הצטרפות לביטוח במסגרת מקום העבודה, במקביל לביטוח שכבר קיים.

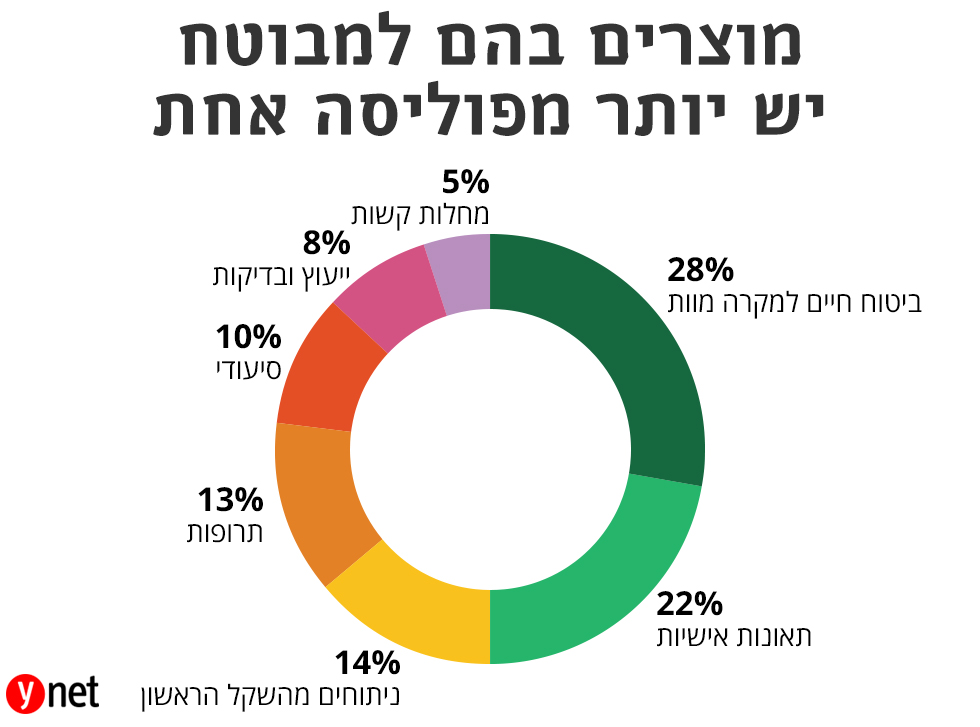

מהנתונים עולה כי 28% מהכפילויות הן בתחום ביטוח החיים, 22% בביטוח תאונות אישיות, 14% בגין ניתוחים מהשקל הראשון, 13% בגין ביטוח תרופות, 10% בגין ביטוח סיעודי, 8% בגין ביטוח ייעוץ ובדיקות ו-5% בגין ביטוח מחלות קשות.

כדי לוודא שלא קיים מוצר ביטוח דומה, ההוראות מחייבות את חברות הביטוח וסוכני הביטוח לבצע בדיקה באתר "הר הביטוח" (ממשק אינטרנטי ממלכתי, המרכז מידע בסיסי על כל מוצרי הביטוח שהמבוטח מחזיק), ולאפשר למבוטח לבחור האם להציג לחברה או לסוכן את רשימת מוצרי הביטוח שברשותו או להעניק הרשאה חד פעמית לשימוש בהר הביטוח.

יש לציין עם זאת, כי נגישות הסוכן או חברת הביטוח למידע אודות הביטוחים הקיימים של הלקוח, עלולה להמריץ אותם לנסות ולמכור מוצרים אחרים "משלימים", או לנסות למכור ביטוחים אחרים, שאין ללקוח, גם אם מלכתחילה הוא לא היה מעוניין בכך.

ההוראות החדשות קובעות עוד שמציע הביטוח החדש יוכל להחתים את המבוטח על ביטול פוליסה קיימת והחברה המבטחת בפוליסה הקיימת לא תוכל לדרוש או להתנות את הביטול במסמך נוסף כלשהו. בנוסף, המבוטח יוכל לבטל את הביטוח החדש שעשה בתוך 60 יום ויאסר על החברה החדשה לגבות תשלום בגין התקופה הזו (אם לא היו תביעות). כמו כן, הלקוח יוכל חזור לחברה "המקורית" בה היה מבוטח והיא תצטרך לקבל אותו ללא חיתום רפואי מחדש.