תתכוננו לבום בפנסיה: הקצבה המכווצת שתחכה לכם אחרי הפרישה

מה תהיה קצבת הפנסיה שלכם בעת הפרישה מהעבודה? ממחקר עדכני עולה כי גבר, שמשכורתו ערב הפרישה עומדת על 10,000 שקל, צפוי לקבל קצבה בסך 3,800 שקל בלבד. מצבן של הנשים אף גרוע יותר

המחקר, שערכו שרית מנחם-כרמי ופרופ' אביה ספיבק מהמרכז לפנסיה ביטוח ואוריינות פיננסית של אוניברסיטת בן גוריון, והוזמן על ידי רשות שוק ההון, מתבסס על נתונים הנכונים לתחילת שנת 2017.

למרות החלת פנסיה חובה בישראל לפני עשור ולמרות שהמעסיקים ככלל מצייתים באופן מלא להוראות החוק ומפרישים לחיסכון עבור עובדיהם, מצב הפנסיה של העובדים בכי רע. בהתבסס על הצבירות הקיימות, ביצעו החוקרים תחזיות לפנסיה הצפויה, לחוסכים שנמצאים כיום בגילאי ה-40, כלומר חוסכים וצוברים מעל עשור במערכת הפנסיה במתכונתה הנוכחית. מניתוח זה עולה כי הקצבאות שיתקבלו נמוכות ממה שמקובל לחשוב.

מהמחקר עולה, כי הסיבה לקצבה הנמוכה הצפויה, נובעת משלוש נקודות עיקריות: צבירות החוסכים בקרנות הפנסיה נמוכות מאוד בגלל שנות הפרשה מעטות. בנוסף, במקרים רבים רק חלק מהשכר מכוסה לפנסיה ולא כל השכר - כמו שאולי רבים מהעובדים חושבים בטעות.

על פי הנתונים, המעסיק מפקיד לחיסכון הפנסיוני עבור העובד, רק בגין 58% משכרו בממוצע ובקבוצות אוכלוסייה מסוימות השיעור נמוך מהממוצע בהרבה.

אם לא די בכך, גורם נוסף שמקטין את קצבת הפנסיה הוא העובדה שרבים מהחוסכים מושכים חלק מהכספים (כגון כספי פיצויים, בעת מעבר בין מקומות עבודה) ובכך מקטינים עוד יותר את הקצבה הצפויה בעת הפרישה. רק בשנת 2016 לבדה נמשכו כספים ביותר מ-5% מחשבונות הפנסיה (מדובר בעשרות אלפי חשבונות).

"תשומת הלב הרגולטורית הייתה מוקדשת במשך שנים להורדת דמי הניהול. המחקר מראה שזו אינה הבעיה המרכזית של הפנסיה בישראל. הבעיות הן מעט שנות צבירה ושכר מבוטח נמוך. בזה צריך לטפל", כותבים החוקרים.

מתחילים לעבוד ולהפריש לפנסיה בגיל מאוחר מדי

מהמחקר עולה, כאמור, שהצבירות הממוצעות היום בפנסיה נמוכות - צבירה ממוצעת של 118 אלף שקל עבור חוסך פעיל ו-86 אלף שקל עבור חוסכת פעילה. הצבירות הנמוכות נובעות מוותק נמוך של המבוטחים בקרנות הפנסיה, כנראה בגלל כניסה מאוחרת לשוק העבודה ואי רציפות תעסוקתית.הוותק הממוצע של חוסכים בני 40 בקרנות הפנסיה הוא 5.7 שנים. בהנחה שחוסכים מתחילים לעבוד בגיל 28, הוותק היה צריך להיות כפול.

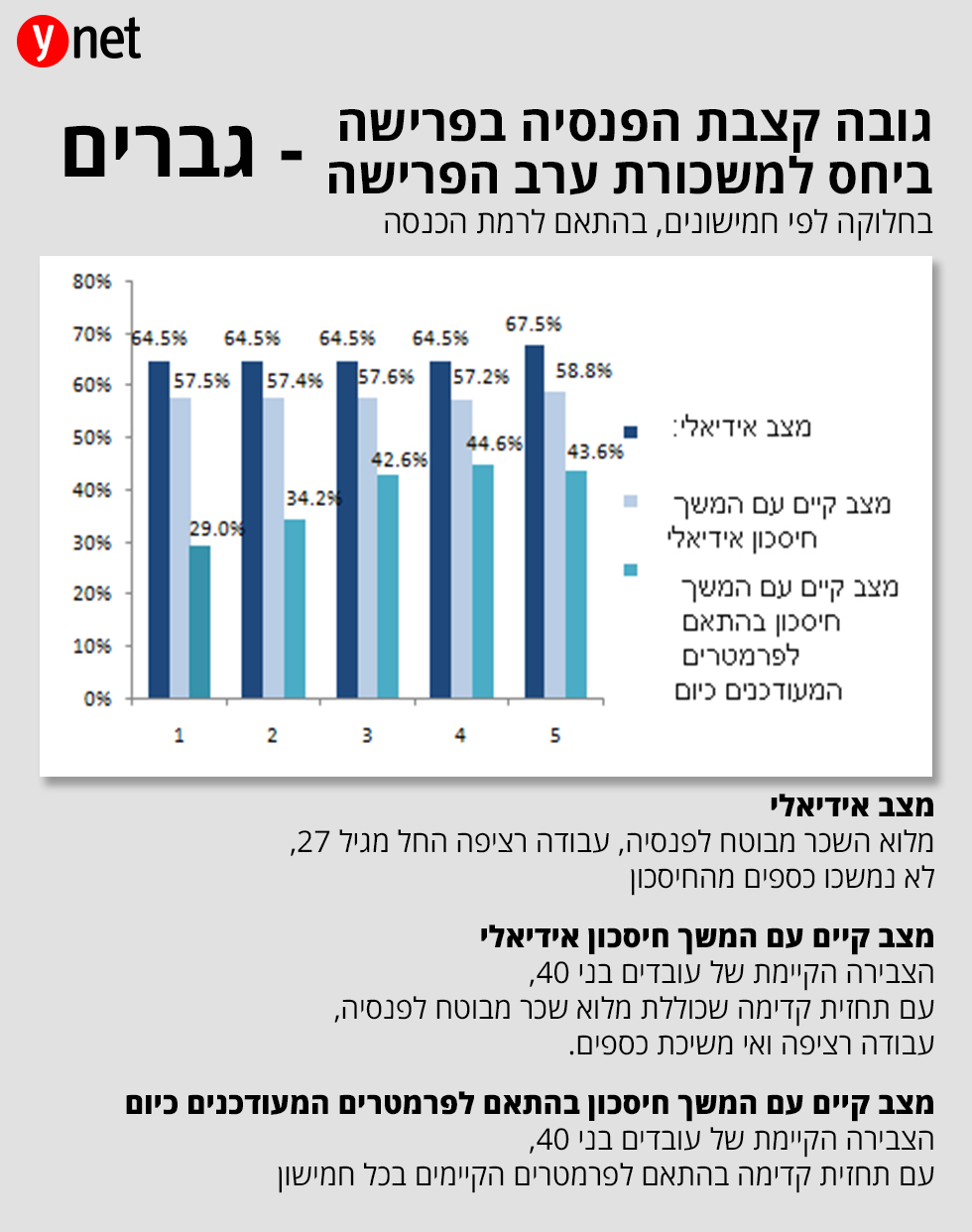

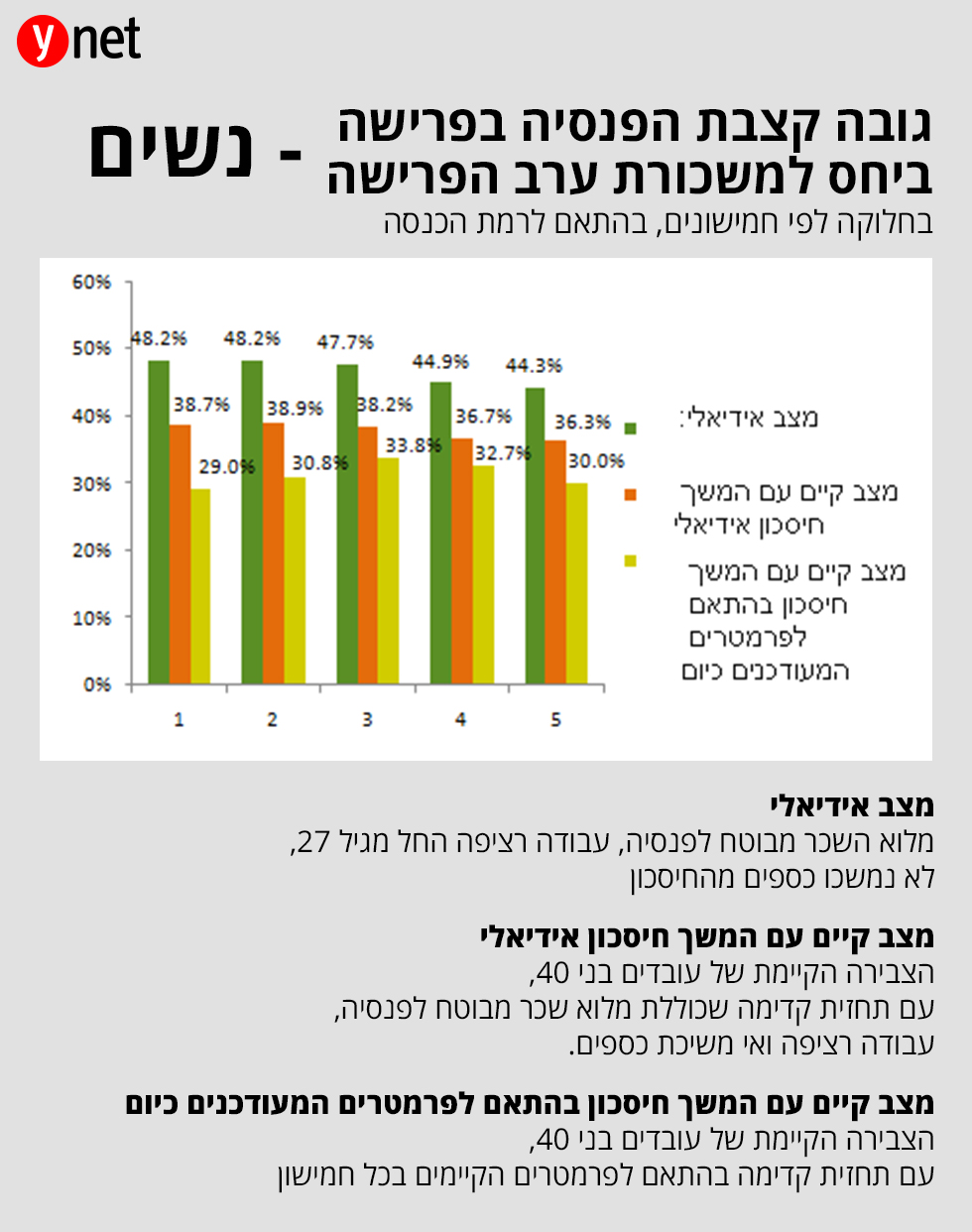

בחינת קצבת הפנסיה נעשית על ידי בדיקת מה שמכונה "שיעור התחלופה" – היחס בין קצבת הפנסיה שתתקבל בעת הפרישה, לשכר האחרון שקיבל העובד ערב הפרישה. כך למשל אם השכר האחרון של העובד עומד על 10,000 שקל וקצבת הפנסיה שיקבל עומדת על 6,000 שקל, הרי ששיעור התחלופה במקרה זה עומד על 60%.

השיעורים האופטימליים המקובלים כיום הם 65% לגברים ו-46% לנשים בממוצע (כלומר הקצבה הפנסיונית של גבר מקרן הפנסיה תהיה 65% מהשכר האחרון שקיבל, ו-46% עבור אישה. בין הסיבות לפער בין המגדרים - תקופת העבודה אצל נשים קצרה יותר וככלל השכר שלהן נמוך משל הגברים). שיעורים אלו כוללים את ההנחה שהעובד המשיך ברצף עבודה, לא משך כספים, וההפרשה לפנסיה נעשתה כנגד השכר באופן מלא.

ואולם, עם עדכון התחזיות לצבירה הקיימת כיום, שיעורי התחלופה הממוצעים יורדים ל- 57% לגברים ו-38% לנשים. שיעורי תחלופה אלו בפועל צפויים להיות נמוכים יותר, שכן תחזית זאת מביאה בחשבון הפרשות פנסיוניות על כל השכר, רציפות תעסוקתית ואינה מביאה בחשבון משיכה של כספים פנסיוניים – הנקודות הקריטיות שמשפיעות באופן דרמטי על גובה הקצבה.

עוד מציינים החוקרים כי שיעורי השכר הפנסיוני ביחס לשכר ברוטו נמוכים מאוד בחמישונים התחתונים, בעיקר אצל גברים. שיעורי השכר הפנסיוני ביחס לשכר ברוטו בקרב שני החמישונים הראשונים בממוצע הוא 51% אצל נשים ו-32% אצל גברים. כלומר הגורמים הפוגעים בפנסיה, מודגשים הרבה יותר בקרב המשתכרים נמוך.

החוקרים מעלים השערות לגבי הגורמים המסבירים את שיעור השכר הפנסיוני הנמוך, בהם אוריינות פיננסית נמוכה ואי מיצוי זכויות או אולי כוח מוגדל של המעסיקים במקצועות לא מיומנים המאפיינים את העשירונים התחתונים. הם כותבים ומציינים כי יענו על שאלות אלו במחקר המשך.

פנסיית החובה הצליחה, אבל פוגעת בחלשים

בהתייחס לתקנות פנסיית החובה בישראל שנכנסו לתוקף ב-2008, החוקרים מסכמים כי באופן כללי הייתה הצלחה לפנסיית החובה לשכירים. שיעור הכיסוי של עובדים בפנסיה (שיעור העובדים החוסכים בקרן פנסיה מתוך סך המועסקים) כמעט הוכפל מ-33.4% ב-2007 ל-63.4% ב-2015. אולם, שני החמישונים התחתונים לא נהנים מההצלחה של פנסיית החובה.

הצבירה שלהם נמוכה מאוד ודמי הניהול שהם משלמים קרובים למקסימום החוקי. בחינת המצב הנוכחי בשני החמישונים התחתונים, מצביעה על צפי של שיעורי תחלופה ממוצעים של כ-31% אצל גברים ונשים. כלומר, הם צפויים לקבל קצבת פנסיה חודשית בסכום של פחות משליש מהשכר אליו הורגלו.

"אלו נתונים ראשונים שעשויים להעיד כי הפנסיה הנוכחית אינה מתאימה לבעלי הכנסות נמוכות, שעובדים בחלקם בסקטור הלא פורמלי, הן כדי לא לשלם מס הכנסה והן כדי לא להפסיד קצבאות למעוטי יכולת. ככל הנראה, פנסיית הזקנה של הביטוח הלאומי היא העוגן שלהם", כותבים החוקרים.

האם היא תספיק? החוקרים משיבים כי אלו שאלות כבדות משקל ויהיה צורך לענות עליהם בהמשך לאחר בדיקה וניתוח מעמיקים.

רשות שוק ההון, ביטוח וחיסכון, שהזמינה ומימנה את המחקר, מסרה בעקבות פרסום הממצאים: "הרשות קיבלה לידיה את ממצאי המחקר הראשוניים ובוחנת אותם, כמו גם את הנתונים עליהם התבסס המחקר ואת תקפותם. ככלל, הרשות פועלת במסגרת הכלים שברשותה במספר דרכים להגדלת החיסכון הפנסיוני של אזרחי ישראל, וביניהן: הגדלת שיעור ההפקדות, איחוד חשבונות לא פעילים, הפחתת דמי הניהול, הגברת התחרות, צמצום עלויות הביטוח ועוד".