מחזור משכנתא: מה לא מספרים לכם?

ביקשתם לפרוע הלוואה מהבנק לפני הזמן? ייתכן ותשלמו אלפי שקלים יותר ממה שאתם חייבים ואפילו לא תדעו את זה. עד לפני 3 שנים היה באתר בנק ישראל מחשבון, שהציג את עמלת הפירעון המוקדם שכל לווה נדרש לשלם. מאז נעלם המחשבון, ועמו גם השקיפות. בנק ישראל: "מקדמים מנגנון שיציג את הנתון לכל לקוח"

אלפי לווים המבקשים בכל שנה לפרוע את הלוואה בפירעון מוקדם, נדרשים לשלם לבנק עמלות, לעיתים בגובה של אלפי ואף עשרות אלפי שקלים.

במציאות הנוכחית, ללקוח כמעט ואין יכולת לבדוק בעצמו את הגובה המדויק של העמלה. בלית ברירה הוא נאלץ להסתמך על חישובי הבנק כפי שמוצגים לו, כאשר לא פעם הבנק לא ממש מדייק במספרים.

עד לפני כשלוש שנים היה באתר בנק ישראל מחשבון, שאיפשר לכל אחד לבדוק בעצמו – מה גובה העמלה שהוא צריך לשלם לבנק, אם בכלל. מאז הוסר המחשבון ולא שב.

בעקבות פניית ynet לפיקוח על הבנקים, כבר לפני כשנתיים, השיבו אז כי המחשבון נמצא ב"שיפוצים ועדכונים". כלי העזר הזה היה יכול לחסוך לציבור הלווים לא מעט כסף - במיוחד בתקופה כמו היום שבה הריביות נמוכות יחסית, אולם מאז כאמור עברו כבר שלוש שנים והכלי פשוט נעלם.

מהי עמלת פירעון מוקדם?

לווה המבקש לפרוע הלוואה לפני הזמן שנקבע בעת נטילתה (משכנתא או כל הלוואה אחרת), מחויב בעמלת פירעון מוקדם (עמלת היוון).

על פי התקנות, הבנק יכול לגבות עמלה זו בהלוואה שניתנה בריבית קבועה, או משתנה כל תקופה של מעל שנה.

מדוע הבנק רשאי לגבות עמלה זו?

הטענה היא שבעת נטילת ההלוואה הבנק למעשה מתחייב על ריבית מסוימת (ריבית קבועה), ואם נבקש לפרוע את ההלוואה לפני הזמן הנקוב, הבנק יצטרך למצוא לווה חדש לכסף. אם הריבית בעת הפירעון המוקדם נמוכה יותר - הבנק ירוויח פחות ולכן הוא דורש לפצות את עצמו על ההפרש.

איך מחושבת העמלה?

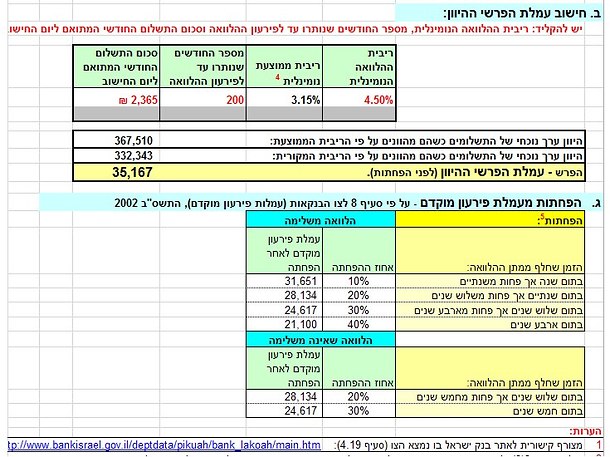

בעבר החישוב התבסס על הריבית הנהוגה בבנק והציבור לא יכול היה לדעת מהי. לפני מספר שנים עודכנה הנוסחה והיא מתבססת על הריבית הממוצעת שמפרסם בנק ישראל.

כאשר מדובר בהלוואת משכנתא, כשלקוח מבקש לפרוע בפירעון מוקדם, הבנק בודק את הריבית הממוצעת הנוהגת באותה עת בשוק באותו מסלול הלוואה, למשך התקופה שנותרה. במקביל, הוא בודק את הריבית הממוצעת באותו המסלול שפורסמה בעת נטילת ההלוואה, או את הריבית שנקבעה ללקוח - הנמוכה מבין השתיים.

כעת הבנק בוחן את ההפרש ביניהן - אם הריבית הנוכחית נמוכה מהריבית בעת נטילת ההלוואה הלקוח יחויב בעמלת ההיוון, אם הריבית זהה או גבוהה יותר הלקוח לא יחויב בעמלה. כאשר מדובר בהלוואות שלא לדיור, החישוב הוא ממוצע מול ממוצע.

הנה דוגמה: נניח שנטלתם הלוואה ל-20 שנה בריבית של 3.5%, שזו גם היתה הריבית הממוצעת בשוק באותה תקופה. אחרי 5 שנים ביקשתם למחזר את המשכנתא ולבצע פירעון מוקדם. הבנק יבדוק את הריבית הממוצעת בהלוואה דומה ל-15 שנה, לסכום שנותר. אם הריבית הממוצעת עומדת לדוגמה על 4%, הבנק לא יחייב אתכם בעמלה, שכן הריבית גבוהה יותר והבנק יוכל להלוות את הכסף שלכם למישהו אחר מבלי "להפסיד". מנגד, אם הריבית עומדת על 3% הבנק יחייב אתכם בעמלת היוון שתחושב לפי הפרש של 0.5%.

הטבלאות משאירות עמימות

כדי להסביר את הנושא, פישטנו את התהליך עד כמה שניתן. אולם אם היינו מבקשים מלווים לבצע חישוב בעצמם, קיים סיכוי גדול שהם לא היו מספקים תשובה מדויקת.

בבנק ישראל טענו בעבר כי הם מפרסמים את נתוני הריביות הממוצעות, מהם ניתן להיעזר כדי לחשב את גובה העמלה. אך מדובר בחישוב מורכב, והלקוח המצוי לא באמת יודע לבצעו.

בעיקר חסרה ללווים היכולת לדעת האם הריבית הממוצעת שהבנק ביצע באמצעותה את החישוב היא הריבית הנכונה באופן ספציפי למשכנתא שהם נטלו.

"הטבלה שמפרסם בנק ישראל נותנת אינדיקציה אבל היא גם משאירה מספיק עמימות כדי שלווה לא באמת יוכל לדעת מה הריבית הממוצעת הרלוונטית למשכנתא שלו", אומר ל-ynet שחר אבישי, מומחה למימון ומשכנתאות ומתכנן פיננסי מוסמך. "בנק ישראל מפרסם ריבית ממצעת בטווח של 5 שנים: 1-5 ,5-10, 10-15, 15-20, 20-25, 25 ומעלה.

"אדם שפורע את המשכנתא כאשר נותרו לו 12 שנים ו- 4 חודשים (148 חודשים) לא יכול לדעת מהטבלה שמפרסם בנק ישראל מה הריבית הממוצעת הרלוונטית עבורו. הוא כן יכול לדעת 'פלוס מינוס' לפי הריבית הממוצעת לטווח של 15-10 שנים, אבל בדיוק בפלוס מינוס הזה יכולות להתרחש טעויות ששוות למשק בית אלפי ואולי עשרות אלפי שקלים".

נציין כי בעבר, כשהמחשבון של בנק ישראל היה קיים, לווה היה יכול להקליד את יתרת התקופה שנותרה לו במשכנתא בחודשים (כגון 148 חודשים) והיה מקבל אוטומטית מה הריבית הממוצעת העדכנית עבורו.

בנוסף, ככל שהפירעון נעשה רחוק יותר ממועד לקיחת ההלוואה, ניתנת הנחה על עמלת הפירעון. המחשבון הציג ללווה (כפי שניתן לראות בצילום הדוגמה) את ההנחה לה הוא זכאי בהתאם לתקופה ובכך היה מסייע בבחירת התזמון הנכון, כך שהעמלה תהיה נמוכה יותר. בשורה התחתונה, מחשבון בנק ישראל היה יעיל, פשוט ואפקטיבי, אך הוא כאמור "נעלם".

במציאות הזו, לא יהיה מופרך לומר כי חלק מהלווים משלמים אלפי שקלים נוספים בגלל "אי דיוקים" של הבנקים.

יתרה מכך, לוואקום שנוצר נכנסים מחשבונים פרטיים שניתן למצוא בשיטוט באינטרנט. המחשבונים הללו לרוב אינם מדויקים, נוסחאות החישוב שלהם אינן מעודכנות והם עלולים להטעות את הלווים.

נציין כי חלק מהבנקים התחילו בשנתיים האחרונות להציג ללקוח בדו"ח היתרות לסילוק של המשכנתא, מה הריבית הממוצעת שבאמצעותה חישבו את עמלת ההיוון. חלק גם מציגים את המידע באתר ובאפליקציה. זה מהלך מבורך וראוי, אך זה קיים רק בחלק מהבנקים ועדיין, כאמור, אין ללווה אפשרות לבדוק האם המספר הזה נכון או לא.

מבנק ישראל נמסר בתגובה: "הפיקוח על הבנקים מקדם בימים אלו מנגנון שיאפשר להציג את חישוב עמלת הפירעון לכל לקוח באופן עדכני".