חותכים בדמי הניהול: כל מה שצריך לדעת על קרנות הפנסיה המוזלות

משלמים דמי ניהול גבוהים? החל מנובמבר יוצעו לציבור החוסכים בישראל 4 קרנות פנסיה בדמי ניהול מוזלים. מהם היתרונות, למי הן מיועדות וכיצד ניתן להצטרף אליהן – כל מה שכדאי לדעת על קרנות ברירת המחדל

בעוד פחות משבוע יוצעו לחוסכים בישראל ארבע קרנות פנסיה מוזלות (קרנות ברירת מחדל) שנבחרו על ידי רשות שוק ההון במטרה להגדיל את החיסכון שנקבל בפנסיה. כך, למיליוני עובדים - שכירים ועצמאים, יש אפשרות להפקיד את כספי החיסכון הפנסיוני שלהם בקרן פנסיה המציעה דמי ניהול זולים במיוחד.

![]() תתכוננו לבום בפנסיה: הקצבה המכווצת שתחכה לכם אחרי הפרישה

תתכוננו לבום בפנסיה: הקצבה המכווצת שתחכה לכם אחרי הפרישה

מהן הקרנות הללו, מהם דמי הניהול המוצעים ומי יכול להצטרף? ynet עושה לכם סדר.

מה זה קרנות ברירת מחדל?

מאות אלפי עובדים, שלא בחרו בקרן פנסיה ספציפית, מנותבים מידי שנה על ידי מעסיקיהם לקרנות פנסיה, חלקן בדמי ניהול גבוהים במיוחד שנוגסים עשרות אלפי שקלים בחיסכון במרוצת השנים.

במקרה בו עובד לא הודיע למעסיק לאן להעביר את ההפקדות החודשיות לפנסיה, המעביד הוא זה שבוחר עבורו את החיסכון. כאן קיימים לא מעט שיקולים מצד המעסיק או סוכן הביטוח ומנהל ההסדרים הפועלים מטעמו, שיעדיפו קרן מסוימת, שלא בהכרח טובה לעובד ועלולה לגבות דמי ניהול יקרים יותר מהעובד.

הליך בחירת הקרנות המוזלות הללו נועד לחייב את המעסיקים לנתב את כל אלו שלא הגדירו להיכן להפקיד את כספי ההפקדות הפנסיוניות – לקרנות המוזלות. בנוסף, המטרה היא לאפשר לציבור הרחב, שכירים ועצמאים, בעיקר העובדים החלשים יותר והלא מאוגדים, שכבר יש להם קרן פנסיה אליה מפקיד המעסיק, להצטרף לקרנות המוזלות וליהנות מדמי ניהול זולים במיוחד.

נציין, כי בפני המעסיק עומדת אפשרות לקיים בעצמו מכרז לבחירת קרן פנסיה מוזלת, במקום שימוש בקרנות שנבחרו על ידי רשות שוק ההון, אך מעטים מאוד מקרב המעסיקים צפויים לבחור בדרך זו.

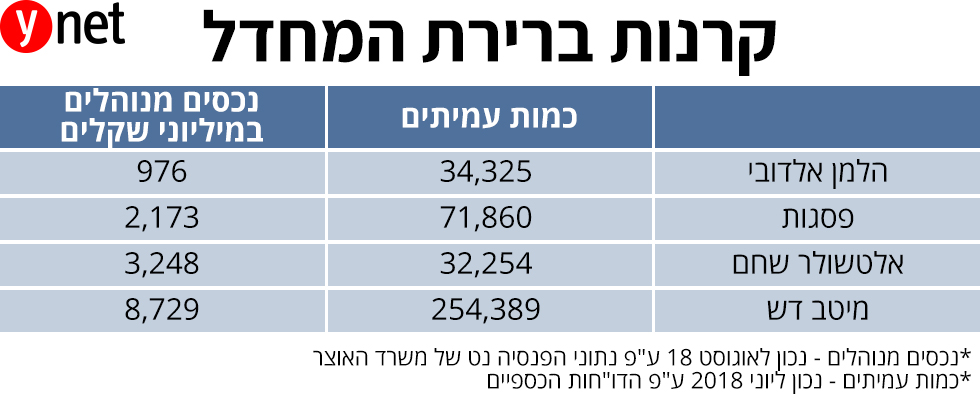

לפני כשנתיים ביצעה רשות שוק ההון מכרז לבחירת 2 קרנות פנסיה בדמי ניהול מוזלים שיהוו את קרנות ברירת המחדל למשך שנתיים. לקראת סיום התקופה שהוגדרה, קיימה הרשות הליך בחירה חדש במסגרתו נבחרו ארבע קרנות פנסיה: אלטשולר-שחם, מיטב דש, פסגות והלמן-אלדובי, והן יחלו לצרף עמיתים חדשים, כאמור, בתחילת נובמבר.

מה גובה דמי הניהול שהקרנות הללו הציעו?

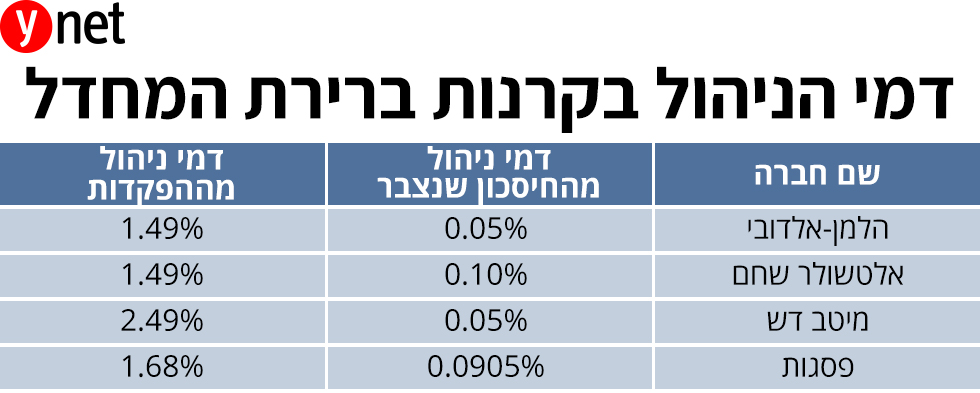

כזכור, קרנות הפנסיה גובות דמי ניהול הן מההפקדות – הסכום החודשי המנוכה מהשכר ומועבר לחיסכון והן מסך החיסכון שנצבר בקרן. דמי הניהול המקסימאליים אותם ניתן לגבות עומדים על 6% מההפקדות ו-0.5% מהצבירה.

תעריפי דמי הניהול של החברות הנבחרות יהיו: 1.49% מההפקדות החודשיות ו-0.1% מהצבירה בקרן באלטשולר-שחם, 1.49% מההפקדות החודשיות ו-0.05% מהצבירה בהלמן אלדובי, 2.49% מההפקדות החודשיות ו-0.05% מהצבירה במיטב-דש ו- 1.68% מההפקדות החודשיות ו-0.0905% מהצבירה בקרן של פסגות.

לדמי הניהול השפעה דרמטית על סך החיסכון שייצבר במרוצת השנים עד הפרישה. כל הפחתה של אחוז בדמי הניהול מההפקדה או עשירית האחוז בדמי הניהול מהצבירה משמעותה תוספת של עשרות ואף מאות אלפי שקלים במרוצת השנים, כלומר הגדלת קצבת הפנסיה העתידית.

עוד כדאי לדעת כי תינתן הנחה בדמי ניהול גם לעמיתים שיפרשו לגמלאות, כך שדמי הניהול שייגבו מהם לא יעלו על 0.3%. כיום הפורשים משלמים על קצבת הזקנה את דמי הניהול המקסימליים: 0.5%. ההנחה תינתן הן לחוסכים הקיימים בקרן ויפרשו עד נובמבר 2022 וכן לחוסכים בקרנות אחרות שיעברו לקרנות ברירת המחדל ערב פרישתם. המהלך יביא להגברת התחרות על פלח שוק זה, שסכום החיסכון שלו בשיאו ערב הפרישה לגמלאות.

למשך כמה זמן מובטחים דמי הניהול המוזלים הללו?

דמי הניהול הנמוכים מובטחים לחוסך לתקופה של 10 שנים לפחות מיום הצטרפותו לקרן הפנסיה. ייתכן וחלק מהקרנות יחליטו להמשיך את ההנחה הזו גם אחרי 10 שנים, אולם לא חלה עליהן חובה כזו. ההצטרפות לקרנות הללו, בהתאם לקריטריונים שנקבעו, תתאפשר במשך 3 שנים, כלומר עד נובמבר 2022, אז יתבצע מכרז חדש על ידי רשות שוק ההון.

מה משמעות הרפורמה מבחינת המעסיקים?

החל מ-1 בנובמבר השנה מעסיק נדרש לצרף עובד שלא בחר בחיסכון פנסיוני לאחת מ-4 קרנות הפנסיה הנבחרות (אלא אם כן ביצע מכרז ייעודי, מה שלא צפוי להתקיים אצל רוב המעסיקים). המעסיק רשאי לבחור באחת מהקרנות הנבחרות לפי ראות עיניו.

מעסיק שיש לו הסכם בתוקף עם קרן פנסיה אחרת שאינה קרן נבחרת, מחויב לצרף את עובדיו החל מ-1 באפריל 2019 לאחת מ-4 קרנות הפנסיה הנבחרות.

הליך הצירוף די פשוט והוא נעשה על ידי העברת נתוני העובד וכן ההפקדות כמובן לקרן הפנסיה הנבחרת. הקרנות גם מעמידות מוקדי שירות ייעודיים לעזרת המעסיקים.

ומה לגבי חוסך שמעוניין להצטרף לקרנות בעצמו, ולא על ידי המעסיק?

קרנות הפנסיה מחויבות להציע את דמי הניהול הנמוכים גם למי שלא צורף על ידי מעסיקו אלא הצטרף באופן עצמאי. גם כאן ההליך פשוט למדי וניתן לבצע אותו אונליין באתר קרן הפנסיה.

למה עוד חשוב לשים לב בבחירת קרן הפנסיה?

בנוסף לדמי הניהול, חשוב לשים לב לתשואות שמניבה הקרן וכן לשירות שהיא נותנת לחוסך. ניתן לבחון את תשואות העבר של הקרנות באתר הפנסיה-נט של רשות שוק ההון. עם זאת צריך גם לזכור שאין בהכרח בנתוני העבר כדי להעיד על הצפוי בעתיד.