עצמאי? אולי מגיעה לך הטבה כספית על קופת הגמל

סוף השנה מתקרב ועבור עצמאים זה הזמן לבחון אם ניצלו עד תום את הטבות המס הייחודיות על ההפקדות לאפיקי החיסכון השונים. מדריך: כך תמצו את הזכויות שלכם נכון

2018 מתקרבת לסיומה וזה הזמן עבור כל עצמאי לבדוק אם ניצל את הטבות המס שהמדינה מעניקה על הפקדות בקופת גמל ובקרן השתלמות. בעזרת אייל סיאני, סמנכ"ל מקצועי בהלמן אלדובי קופות גמל ופנסיה, בדקנו מה ההטבות שמגיעות לעצמאים ואיך ניתן לנצל אותן.

![]() זה משתלם: כל מה שרציתם לדעת על קרנות ההשתלמות

זה משתלם: כל מה שרציתם לדעת על קרנות ההשתלמות

הפקדה לקצבה

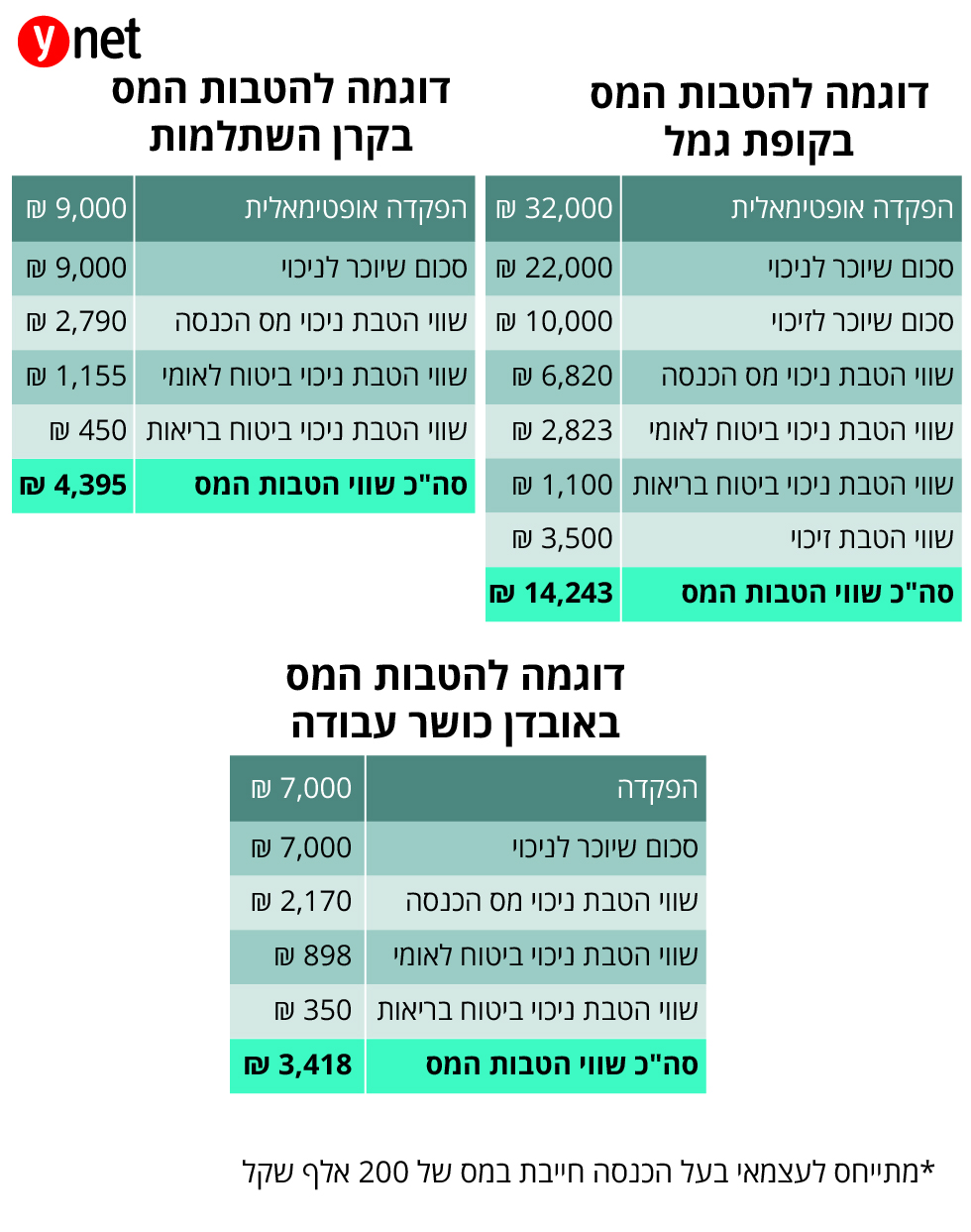

עצמאי רשאי להפקיד כספים לקופת גמל לקצבה עד של 16% מהכנסתו השנתית ועד הפקדה מקסימלית של 33,408 שקל. הטבות המס הן: עד 5% מההכנסה לצורך זיכוי (עד 10,440 שקל) ועד 11% מההכנסה לצורך ניכוי. לדוגמה: בעל הכנסה שנתית של 200 אלף שקל שיפקיד 32,000 שקל בקופת גמל, יקבל הטבות מס בשווי 14,250 שקל.

אפשר להפקיד סכומים גבוהים יותר לקופת הגמל כדי להגדיל את החיסכון לפרישה, ואז הקצבה שתתקבל בעתיד על כספים אלו תיחשב כ"קצבה מוכרת", כלומר פטורה ממס הכנסה וממס רווח הון.

קרן השתלמות

עצמאי רשאי להפקיד עד 4.5% מהכנסתו השנתית לקרן השתלמות (סכום הפקדה מרבי: 11,745 שקל) כדי לקבל הטבת מס בדמות ניכוי. לדוגמה: עצמאי עם הכנסה שנתית של 200 אלף שקל שיפקיד 9,000 שקל לקרן השתלמות יקבל הטבות מס בשווי של כ־4,400 שקל.

"כספים המופקדים בקרן השתלמות זוכים לפטור מתשלום מס בשיעור 25% על רווחים ריאליים", אומר סיאני. הפטור מוגבל לסכום הפקדה של עד 18,240 שקל. גם בקרן השתלמות כמו בקופת גמל, מי שירצה להפקיד סכום גבוה יותר (ללא קשר להכנסתו) יוכל לעשות זאת.

אובדן כושר עבודה

עצמאי רשאי להפקיד לטובת ביטוח אובדן כושר עבודה עד 3.5% מהכנסתו החודשית ועד פעמיים וחצי השכר הממוצע במשק (24,765 שקל), כדי לקבל הטבת מס בדמות ניכוי. כך לדוגמה, עצמאי בעל הכנסה שנתית של 200 אלף שקל המשלם 7,000 שקל (3.5% מתוך 200,000) לטובת ביטוח אובדן כושר עבודה, יקבל הטבות מס בשווי של כ־3,420 שקל).

פנסיה לעצמאים

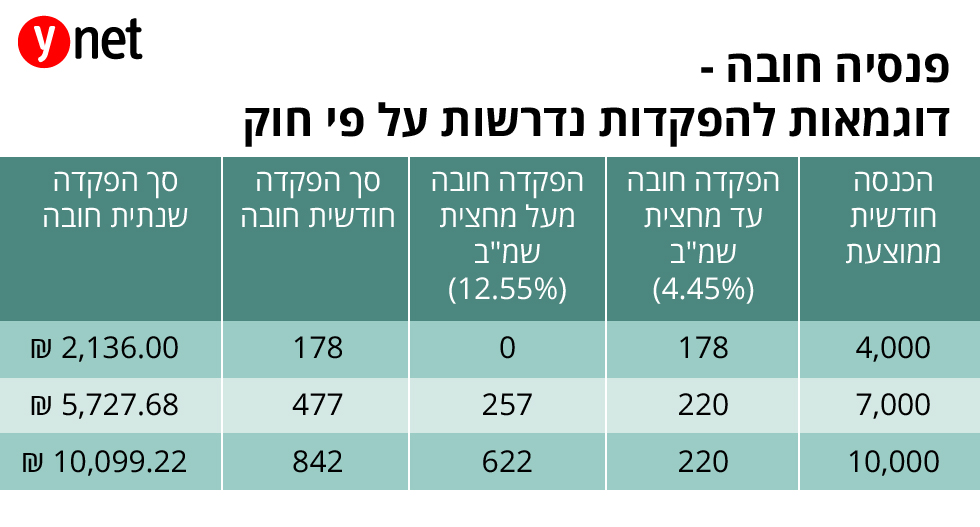

עצמאי נדרש להפקיד לחיסכון פנסיוני עד גובה השכר הממוצע במשק (9,906 שקל) לפי השיעורים הבאים: 4.45% על מחצית השכר הממוצע ו־12.55% על החלק הנותר (עד לגובה השכר הממוצע). כלומר, ההפקדה המרבית היא 842 שקל לחודש. בתמורה לכך, הופחתו שיעורי הביטוח הלאומי לרוב העצמאים ושופרו הטבות המס עבור הפקדה לחיסכון פנסיוני ולקרן השתלמות.

לא תפקידו לפנסיה? יש סנקציה: "במקביל להטבות המס שיינתנו למי שמפקיד לפנסיה, קיימת גם סנקציה על מי שלא יפקיד לפנסיה" אומר סיאני. "בחוק נקבע שרשות המיסים תעביר לרשות האכיפה והגבייה, אחת לשנה, רשימה של עצמאים שלא הפקידו לחיסכון פנסיוני כנדרש. עצמאי שלא יפקיד לחיסכון פנסיוני כאמור ייקנס על ידי רשות האכיפה והגבייה ב-500 שקל מידי שנה. "

ככלל, לצורך בחינת מיצוי ההטבות באופן מלא מומלץ לבחון את הנושא עם איש מקצוע כגון בעל רישיון פנסיוני, רואה חשבון או יועץ מס.