2018 בחסכונות: זה מה שהכסף שלכם עשה בשנה האחרונה

דצמבר השחור של קרנות ההשתלמות והפנסיה: הטלטלה בבורסות פגעה קשות בתשואות ורוב הקרנות סיימו את 2018 עם תשואה שלילית. הסיבה: כשליש מתמהיל ההשקעות בחסכונות - במניות. מי בכל זאת הרוויח?

![]() שנתיים לרפורמה: 248 אלף הצטרפו לקרנות הפנסיה המוזלות

שנתיים לרפורמה: 248 אלף הצטרפו לקרנות הפנסיה המוזלות

![]() האם נרוויח ממהפכת הפנסיה? מנהלי הקרנות מנסים לשכנע אותנו שכן

האם נרוויח ממהפכת הפנסיה? מנהלי הקרנות מנסים לשכנע אותנו שכן

![]() חותכים בדמי הניהול: כל מה שצריך לדעת על קרנות הפנסיה המוזלות

חותכים בדמי הניהול: כל מה שצריך לדעת על קרנות הפנסיה המוזלות

התשואות השליליות נבעו בעיקר מירידות השערים שנרשמו בכל אפיקי ההשקעה המרכזיים: בשוקי המניות בעולם, בשוק המניות בארץ ובשוק האג"ח הממשלתי והקונצרני בישראל. האפיק היחיד שמיתן את הירידות היה המט"ח.

בחינת קרנות ההשתלמות במסלולים הכלליים מעלה כי טווח התשואות נע סביב 2.5% ועד 3.3%. כתוצאה מכך, כל הקרנות, למעט הלמן אלדובי, הניבו תשואה שלילית ב־2018. בתחתית הרשימה, קרן ההשתלמות של אנליסט. אין ספק שמבחינת תשואות, הלמן אלדובי בלטה בשנה האחרונה. בין השאר ברקע שינויים דרסטיים שנעשו בתחילת 2018 במחלקת ההשקעות של החברה.

שנת 2018 דירדרה את אלטשולר שחם ברשימת התשואות, לאחר שכיכבה בראשה בשנים האחרונות. עם זאת, בסיכום שלושת השנים האחרונות, עדיין בולטות לחיוב הקרנות של אלטשולר שחם, שהניבה 13.82% וגם ילין לפידות, שהשיגה את התשואה הכי פחות גדועה בדצמבר והניבה שלוש שנים 12.71%. גם בחישוב של חמשת השנים האחרונות, ממשיכות השתיים להוביל עם תשואה כמעט זהה של כ־23.6%.

מי שנמצאת בתחתית הרשימה בטווח שלושת השנים היא הלמן אלדובי (7.93%), שם מקווים שהשינוי שעשו ימשיך לאורך זמן. בחמשת השנים האחרונות, נמצאת בתחתית התשואות מגדל (15.99%).

כרית ביטחון של אגרות חוב

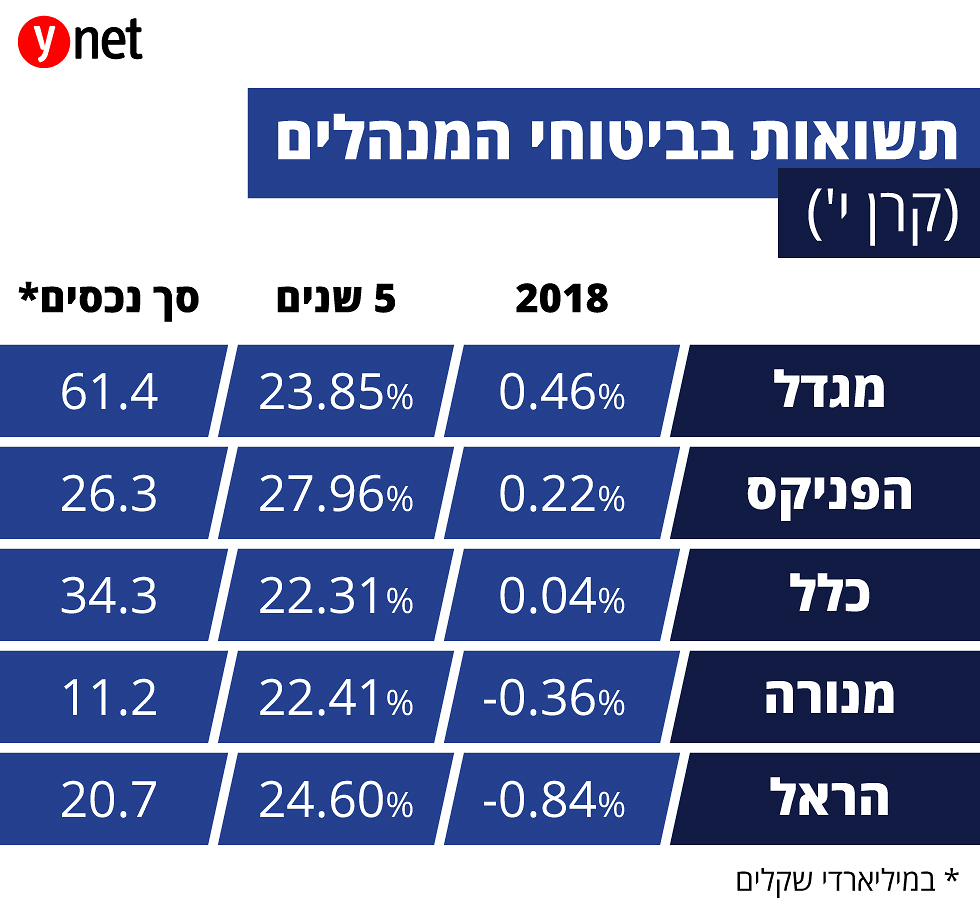

בשונה מקרנות ההשתלמות, בקרנות הפנסיה החדשות, החוסכים נהנים מכרית ביטחון בדמות אגרות חוב אשר מבטיחות תשואה לחלק מהנכסים, בעוד קרנות ההשתלמות - ועימן מרבית החסכונות - נתונות לחסדי התשואות בשוק ההון.

אלא שבעקבות הוראות הפיקוח, ההגנה הזו ניתנת בעיקר לחוסכים המבוגרים יותר ואילו הצעירים חשופים יותר לתנודות השווקים. כך בקרנות הפנסיה במסלולים לבני 50 ומטה, הניבה הפניקס בשנת 2018 את התשואה הגבוהה ביותר (1.05%) ואחריה הלמן אלדובי עם 0.72%, כאשר הראל רשמה את התשואה הנמוכה ביותר -1.22%.

בחינת שלושת השנים האחרונות בקרנות אלו מציבה את אלטשולר שחם בראש הרשימה עם תשואה של 19.33%. בסוף הרשימה נמצאת קרן הפנסיה מקפת של מגדל עם 9.4%.

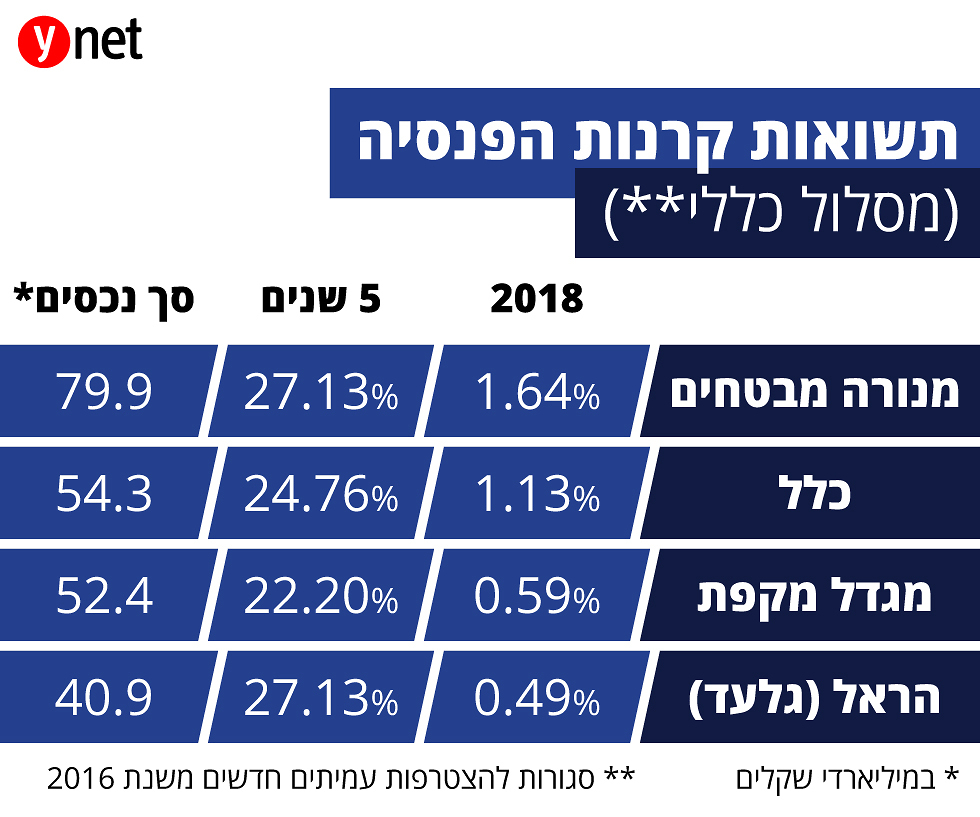

במסלולים הכלליים של קרנות הפנסיה, שהפסיקו לקלוט חוסכים חדשים משנת 2016 ושם למעשה נמצאים רוב כספי החוסכים בפנסיה, התשואות של 2018 נראות קצת יותר טוב, כאשר כל הקרנות הגדולות הצליחו להציג תשואה חיובית בשנה שחלפה. מבין ארבע הקרנות הגדולות בקטגוריה זו, מובילה מנורה מבטחים עם תשואה של 1.64% ב־2018 וכן בטווח של 5 שנים, עם תשואה של 27.13% - בדומה לתשואה שהשיגה בתקופה זו הקופה של הראל. מגדל מדורגת אחרונה.

המכה הקשה שחטפו החסכונות בסוף 2018, הגיעה דווקא בתקופה שבה שיעור המניות בתמהיל ההשקעות בחסכונות השונים היה גבוה במיוחד ביחס לשנים האחרונות. על פי בדיקה שערכנו בדצמבר, היקף החשיפה של קופות הגמל לשוק המניות שבר שיא של שנים ועמד על יותר מ־25% מהנכסים בממוצע.

בחלק מהקופות והקרנות הכלליות ההיקף עלה על 30% - תזמון גרוע במיוחד כשחושבים על המשבר שהיה בשווקים, וזה פגע מאוד בחוסכים. בהתאם, החסכונות שבהם שיעור המניות גבוה יותר, הניבו תשואה שלילית חדה יותר. בחינת קרנות הפנסיה מעלה תופעה דומה - החשיפה למניות בנובמבר הייתה כ־27%. לשם השוואה, ב־2008 החשיפה עמדה על 12.86% בלבד.

נדגיש שלמרות בחינת תשואות העבר, שום דבר לא מבטיח לנו ניבוי לגבי התשואות הצפויות בעתיד.