העלאת גיל הפרישה לנשים? בינתיים הקצבה נחתכת

סיום הקדנציה של הממשלה והכנסת הנוכחית מגלגל שוב את תפוח האדמה הלוהט של העלאת גיל הפרישה לנשים, להכרעת הנבחרים הבאים. האם גם הם ימשיכו לגלגל אותו הלאה? בינתיים הקצבאות הולכות ומתכווצות

בחודש יוני הקרוב צפויים עשרות אלפי מקבלי קצבאות פנסיה של קרנות הפנסיה הוותיקות "עמיתים" לקיצוץ בקצבת הפנסיה שלהם. על פי דרישת "עמיתים", יופחתו מהקצבאות כ-1.3%, הפחתה שאמורה "לאזן" את קופת הפנסיה הוותיקה.

![]() חיסכון בקו האש? הפנסיה שלנו חטפה אבל כנראה שאין ברירה

חיסכון בקו האש? הפנסיה שלנו חטפה אבל כנראה שאין ברירה

![]() שנתיים לרפורמה: 248 אלף הצטרפו לקרנות הפנסיה המוזלות

שנתיים לרפורמה: 248 אלף הצטרפו לקרנות הפנסיה המוזלות

![]() האם נרוויח ממהפכת הפנסיה? מנהלי הקרנות מנסים לשכנע אותנו שכן

האם נרוויח ממהפכת הפנסיה? מנהלי הקרנות מנסים לשכנע אותנו שכן

>> לסיפורים הכי מעניינים והכי חמים בכלכלה – הצטרפו לערוץ הטלגרם שלנו

לא רבים מודעים לכך, אך המציאות הזו היא נגזרת של חוסר הנכונות של מקבלי ההחלטות להכריע בכל הקשור להעלאת גיל הפרישה לנשים.

איך זה קשור? קצבת הפנסיה נקבעת לפי חישוב הכולל מרכיבים שונים ובעיקר מה תהיה התקופה שבגינה תידרש קרן הפנסיה לשלם אחרי גיל הפרישה.

תוחלת החיים ההולכת ועולה מציבה אתגר גדול בהיבט הזה – סכום הכסף שנחסך עד גיל הפרישה, אמור להספיק ליותר שנים ממה שחשבו קודם, וזה אומר שהחוסכים יקבלו פחות כסף בקצבה שלהם.

הדבר הזה בולט בעיקר אצל נשים מכיוון שמצד אחד הן חיות יותר ומצד שני הן פורשות מהעבודה בגיל מוקדם יותר - גיל 62 לעומת 67 לגברים (לכך ניתן להוסיף את העובדה המצערת שלרוב הן מרוויחות גם פחות מגברים כך שהחיסכון שלהן קטן יותר).

כך, למשל, בשנת 2000 עמדה תוחלת החיים של הנשים בישראל על 80.9 שנים, בעוד שבשנת 2017 תוחלת החיים של הנשים בישראל עמדה כבר על 84.6 שנים.

מלכוד 62

בהתייחס ליתרת תוחלת החיים הצפויה מפרישה מהעבודה ועד לפטירה, הנשים בישראל חיות שנים רבות עוד יותר. על פי מקדמי הפרישה של קרנות הפנסיה החדשות בישראל, משך זמן החיים של הנשים היוצאות לפנסיה בגיל 62 עומד על 27.8 שנים – תקופה שבה תידרש קרן הפנסיה לשלם קצבה מדי חודש כלומר הן צפויות לחיות בממוצע עד גיל 89.8.

הסיבה לפער לעומת תוחלת החיים הכללית של נשים, היא שהסיכוי שאישה שכבר הגיעה לגיל הפרישה תאריך ימים גבוה יותר בהשוואה לתינוקת שזה עתה נולדה.

כדי להתגבר על הבעיה הזו, חוזרת כל העת הדרישה להעלות את גיל הפרישה לנשים. הרעיון הוא שתוספת שנות עבודה תגדיל את החיסכון מצד אחד (בהמשך ההפקדות החודשיות) ומצד שני תקטין את שנות תשלום הקצבה.

אם נחזור לקרנות הפנסיה הוותיקות "עמיתים" זו היתה הסיבה שבגינה הן נאלצו לקצץ בקצבאות.

בעקבות ההסדר לטיפול בגירעונות האקטואריים האדירים של קרנות הפנסיה הוותיקות (סך ההתחייבויות לתשלום לחוסכים, היה גדול בהרבה מהכספים שהיו בקופה), שנחתם בשנת 2003, הוחלט שהגירעון, שעמד על כ-130 מיליארד שקל, יכוסה בחלקו על ידי המדינה ובחלקו יכוסה על ידי כך שהעמיתים יידחו את גיל הפרישה שלהם, כלומר יתחילו לקבל את קצבת הפנסיה יותר מאוחר.

ההסדר קבע שגיל הפרישה לנשים יעלה בהדרגה מ-60 ל-64 וגיל הפרישה לגברים יעלה מ-65 ל-67. ואולם, בעוד גיל הפרישה לגברים עומד כיום על 67, גיל הפרישה לנשים נותר כבר מעל 15 שנים על 62.

בקרנות הפנסיה הוותיקות טענו כי הדחייה ביישום העלאת גיל הפרישה מחדשת את הגירעון ומרחיבה אותו והוא עמד, נכון לסוף שנת 2018, על כ-4.8 מיליארד שקל. הם דרשו שהמדינה תממן את הגירעון הזה, או שהם יבצעו בעצמם קיצוץ לפנסיונרים. המפקחת הקודמת על הביטוח, דורית סלינגר, אישרה להם לבצע את הקיצוץ.

ואולם הבעיה לא נפתרה. היא רק נדחתה. מקבלי ההחלטות – שר האוצר וחברי הכנסת לא הכריעו, בעיקר ברקע טענות על כך שחלק מהנשים עלולות להיפגע מהעלאת גיל הפרישה – כאלו שלא יסכימו להעסיק אותן לאורך שנים, או אלו העוסקות במקצועות שוחקים. למרות הצעות שונות לפתרונות בעניין הזה, עדיין אין הכרעות ולמרות החשיבות המכרעת, ספק אם זה יקרה גם בכנסת הבאה.

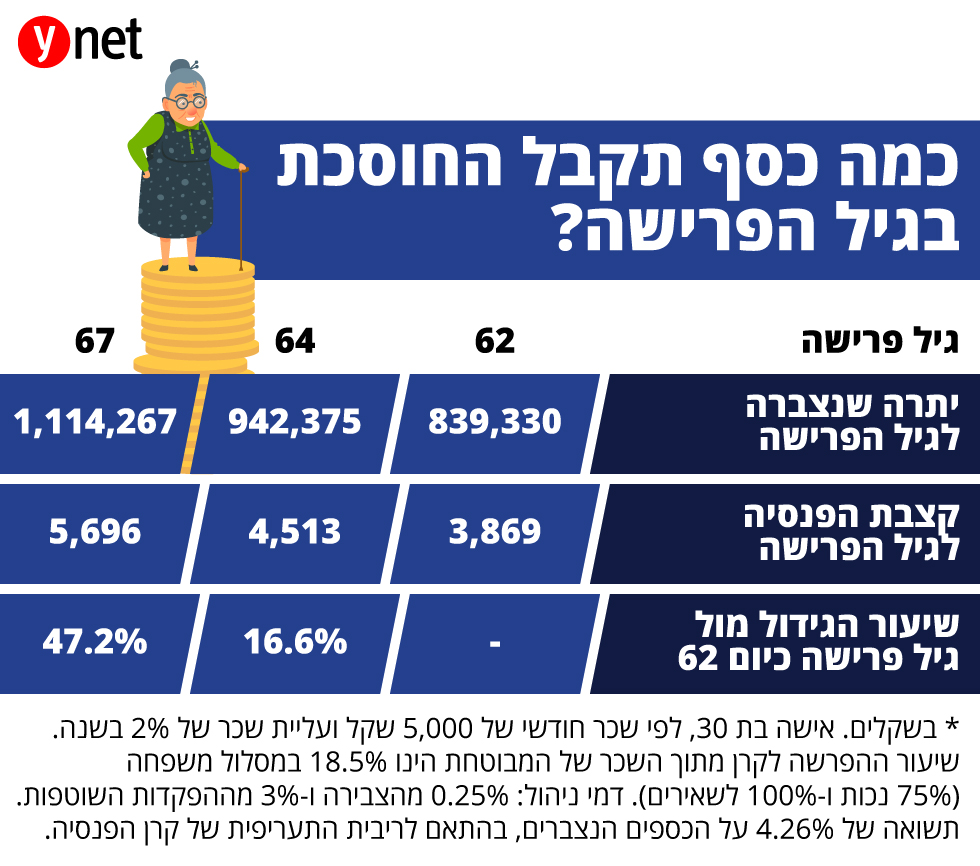

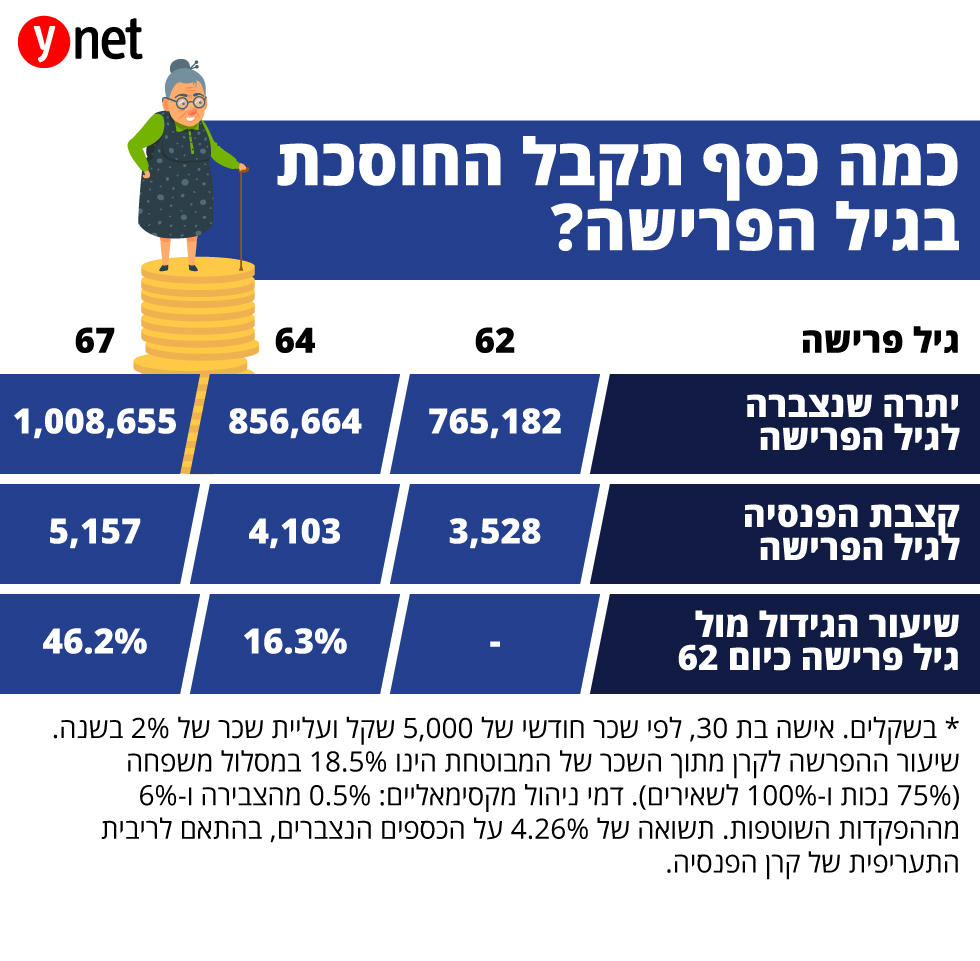

העלאת גיל הפרישה ל-64 תגדיל את קצבת הפנסיה ב-16.3%

דחיית גיל הפרישה לנשים משמעותית לא רק לעמיתי הקרנות הוותיקות כאמור, אלא לכלל החוסכות בישראל. היכולת להגדיל את החיסכון ואת הקצבה למשך 25 שנות פרישה ויותר, מחייבת להאריך את שנות העבודה.

בדיקה שנעשתה עבור ynet על ידי חברים באגודת האקטוארים בישראל מעלה כי העלאת גיל הפרישה מ-62 ל-64 לחוסכות בקרנות הפנסיה החדשות, תגדיל את קצבת הפנסיה ב-16.3%. כך למשל, אישה בת 30, שהצטרפה ב-2019 לקרן פנסיה חדשה מקיפה, לפי שכר חודשי של 5,000 שקל ועליית שכר צפויה של 2% בשנה, תגדיל את קצבת הפנסיה שלה בכ-580 שקל בחודש, לסכום של 4,103 שקל.

אם אותה אישה תפרוש בגיל 67, הזהה למועד הפרישה לגברים, הפנסיה החודשית שלה תזנק ב-47% ביחס לקצבה הצפויה בפרישה בגיל 62, תוספת של יותר מ-1,600 שקל בחודש.

"במידה וגיל הפרישה לא יעלה, נשים בישראל יתקשו להתקיים מהקצבה הפנסיונית הנוכחית שלהן לאחר הפרישה מהעבודה", אומרים חברי אגודת האקטוארים. "ככל שנשים יוצאות לגמלה מוקדם יותר, הקצבה שלהן פוחתת במיוחד לאור שנות החיים הרבות שעוד נכונות להן בפנסיה. מאידך, דחיית גיל הפרישה ל-67 תביא להקטנת השנים שבהן ידרשו הנשים להסתמך בעיקר על הקצבה ותגדיל משמעותית את הכנסתן החודשית, לטובת חיים בכבוד וברווחה".