מחסום לתחרות: מסע הייסורים בניסיון לעבור לבנק אחר

רוצים לעבור בנק? מ' מצפון הארץ גילתה בדרך הקשה שגם אם בבנק החדש מאוד אדיבים - העברת העסקאות והתשלומים יכולה לקחת זמן רב ולגרום להרבה כאב ראש. בבנק ישראל שוקדים על מערכת שתקל במעבר, אך היא תיכנס לתוקף רק בעוד כמה שנים. בדקנו מה צריך לדעת כשסוגרים את החשבון

אחד החסמים הגדולים ביותר לתחרות במערכת הבנקאית הוא הקושי במעבר בין בנקים. לקוח המעוניין לעבור מבנק לבנק נתקל לא פעם במסכת טרטורים - שעלולה להימשך זמן רב. לא פלא שעל פי הערכות במערכת הבנקאית, רק 3%-4% מהלקוחות מתניידים.

סיפורה של מ' מצפון הארץ, שביקשה לפני מספר חודשים לעבור מבנק מזרחי טפחות לבנק דיסקונט, מדגים במדויק את הקושי. "בתחילת ינואר פתחתי חשבון בנק חדש בדיסקונט", היא מספרת ל-ynet, "בבנק היו מאוד אדיבים, ובאותו היום נשלחה אליי בקשה לחברת ישראכרט להעביר את כל הוראות הקבע והעסקאות בכרטיס שלי - לכרטיס החדש שהוזמן לי בחברת ויזה כאל".

אלא שלמרות האדיבות - המצב בפועל שונה לגמרי. "מאז עבר כחודש וחצי, ורק חלק מהחיובים בכרטיס עברו", היא ממשיכה, "פניתי לישראכרט ונאמר לי שזה לוקח זמן. לאחר כשבועיים פניתי שוב, ונאמר לי שמבחינתם הכל עבר לחברת ויזה - אבל כנראה שבתי העסק עצמם לא עשו את השינוי הנדרש".

מ' התחילה להתקשר לבתי העסק, אז התברר לה שהם לא קיבלו הוראה או הנחיה על שינוי בכרטיס האשראי. "פניתי שוב לישראכרט ונאמר לי שהאחריות היא על ויזה כאל ולא עליהם", היא מתארת, "התקשרתי לחברת ויזה כאל - ושם הבהירו לי שזה לא בידיהם, אלא בידי ישראכרט. בקיצור, כבר כמעט חודשיים שאני במצב של 'הלוך ושוב' מול חברת האשראי - שעדיין מחייבת את הכרטיס הקודם ובעצם לא מאפשרת לי להיפרד מחשבון הבנק הקודם שלי".

עסקאות בתשלומים לא ניתן להעביר מכרטיס לכרטיס

בעוד שהעברת חיוב כרטיס חוץ בנקאי לבנק החדש לא אמורה להיות בעייתית - העברת כרטיס בנקאי, מסתבר, היא משימה מאתגרת במיוחד. ישנם שני סוגי חיובים בכרטיס אשראי: הרשאות (עסקה מתמשכת), כגון הרשאה לחיוב חשבון של חברת חשמל, סלולר וכדומה; ועסקאות עבור רכישת מוצר או שירות, כאשר חלקן נעשה בתשלומים.

אחת הבעיות במעבר בין הבנקים נעוצה בעובדה שעסקאות בתשלומים לא ניתן להעביר מכרטיס לכרטיס. הפתרון הוא לבקש מחברת האשראי לפרוע את כל התשלומים שנותרו (ולשלם על כך עמלה). בעיה נוספת היא שגם ההרשאות בכרטיס האשראי לא תמיד עוברות לכרטיס החדש - ולמעשה הלקוח נדרש לעקוב במשך שבועות וחודשים אחר החיובים לוודא שזה אכן קורה.

גם העברת הוראות הקבע היורדות מחשבון הבנק (ולא מכרטיס האשראי) היא משימה כמעט בלתי אפשרית. "בדיסקונט אמרו לי שאני צריכה ליידע את הגופים בעלי ההרשאות שעברתי בנק. במקביל, כל גוף (כמו חברת חשמל, קופת חולים וכו') מבקש שאני אראה אישור העברת הרשאות מבנק לבנק. לך תשיג את חברת חשמל, את קופת חולים כללית. אני לא מבינה למה הבנק לא עושה את זה", טוענת מ'

מחברת ישראכרט נמסר בתגובה לתלונתה של מ': "בתאריך 30.01.2019 התקבלה בחברה הוראה מקוונת מויזה כאל לביצוע העברת הוראות קבע (הוראה 432). ההודעה על שינוי אמצעי התשלום נשלחה עוד באותו היום ל- 16 בתי עסק המחייבים הוראות קבע בכרטיס המדובר. נציין כי לישראכרט אין שליטה בעדכון בפועל שמבצעים הספקים. החברה פועלת בהתאם להוראות חוק כרטיסי חיוב והוראת ניהול בנקאי תקין 432". בבנק דיסקונט בחרו שלא להגיב.

הבעיה מתחילה בבתי העסק?

למרות הצהרות בנק ישראל בשנים האחרונות על הקלה במעבר בין בנקים, העניין נשאר מסובך והוראות החוק אינן חד משמעויות וחסרות. כך, למשל, לא קיימת כל הגבלה במשך הזמן שבו נדרש הבנק להעביר את הפעילות של הוראות הקבע או כרטיסי האשראי לבנק החדש.

דווקא המחסומים הגדולים במעבר בין בנקים, כגון חוב שקיים בבנק הנעזב או פיקדון שטרם הגיע מועד פירעונו, ברורים - והלקוח יודע מה הוא נדרש לעשות כדי לתת לכך מענה. אולם העניינים השוטפים, כגון העברת החיובים בכרטיסי האשראי, הופכים מורכבים יותר. בסביבת בנק ישראל טוענים שהבעיה היא אצל המוטבים - בתי עסק, חברות ונותני שירותים שמחייבים את כרטיס האשראי ולא מעדכנים את הפרטים החדשים.

הבעיה של העברת הרשאות כבר עלתה לפני מספר חודשים לדיון בוועדת הרפורמות של הכנסת, ועוד קודם לכן בדיונים שהתקיימו במשרד האוצר. בין היתר התגלה כי לקוחות קיבלו לפתע חיוב בחשבון הישן - שנה ויותר אחרי שביקשו להעביר הרשאת חיוב מבנק אחד לאחר, ואף כבר סגרו את החשבון הישן.

בעוד קצת יותר משנתיים אמורה לקום מערכת חדשה שתאפשר, על פי הצהרות בנק ישראל, מעבר מהיר ופשוט בין בנק לבנק בתוך שבעה ימים. בתחילת 2020, מוסיפים בבנק ישראל, יכנס לתוקף חוק אמצעי תשלום, במסגרתו ניתן להטיל עיצומים כספיים על מוטבים שקיבלו הודעה על שינוי אמצעי התשלום - ובכל זאת שלחו דרישת תשלום לחשבון או הכרטיס הישן. עם זאת, לא בטוח שהמערכת החדשה תצליח לפעול בתום התקופה שנקבעה לה.

המשימה: לעבור לבנק אחר

מהי בכלל הפרוצדורה כיום בכל הקשור למעבר לבנק אחר?

בהנחה שהחלטתם שאתם רוצים לעבור ולאחר שבחרתם בבנק אליו ברצונכם להעביר את הפעילות, יבצע הבנק החדש עבורכם את הפעולות הנדרשות. פעולות אלו כוללות מסירת הודעה לגופים שמחייבים את החשבון על פי הרשאה לחיוב חשבון (תשלומים שונים, כגון: תשלומי משכנתא, תשלומים לחברת החשמל וכו') על פרטי החשבון החדש.

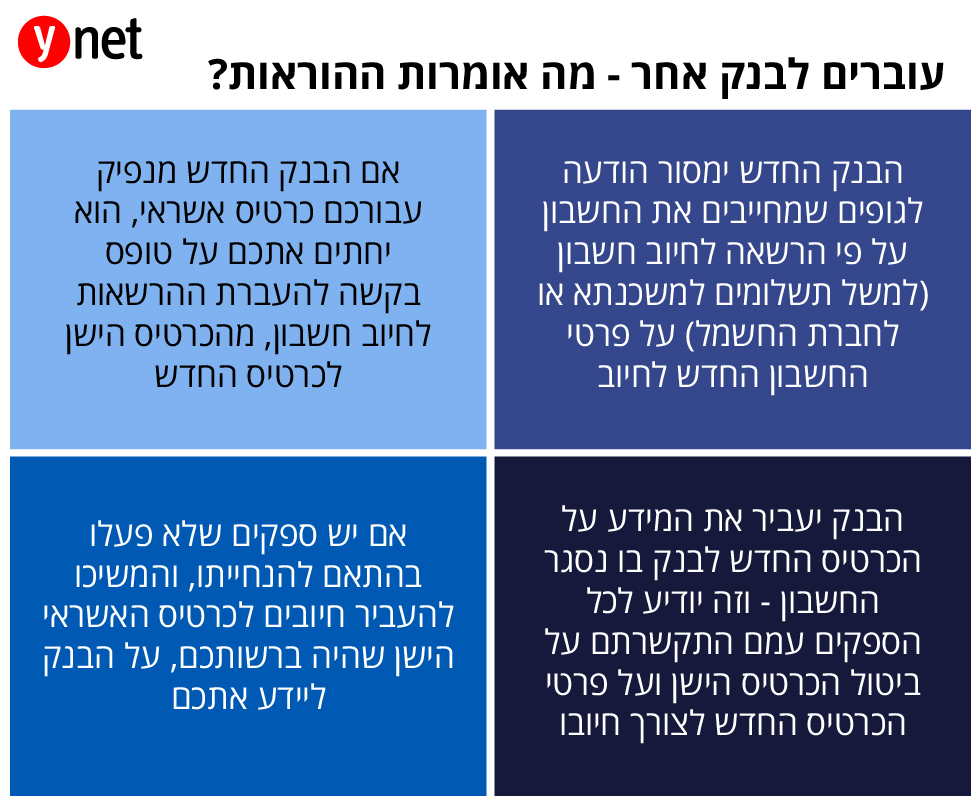

אם הבנק החדש מנפיק עבורכם כרטיס אשראי, הוא יחתים אתכם על טופס בקשה להעברת פעילות בעסקאות מתמשכות, המתבצעות באמצעות הרשאה לחיוב חשבון, מהכרטיס הישן לכרטיס החדש. הבנק יעביר את המידע על הכרטיס החדש לבנק בו נסגר החשבון וזה יודיע לכל הספקים עמם התקשרתם על ביטול הכרטיס הישן ועל פרטי הכרטיס החדש לצורך חיובו. אם אינכם מעוניינים בכך, תוכלו לבצע את העברת ההרשאות לכרטיסכם החדש באופן עצמאי.

הבנק אליו הנכם מעבירים את החשבון רשאי לבצע עבורכם את כל הפעולות הכרוכות בהעברת הפעילות בחשבון, לרבות קבלת מידע מפורט על חשבונכם מאת הבנק הישן ומתן הוראות בנוגע לנכסים והתחייבויות המצויים בחשבון הישן, זאת בתנאי שיימסר לבנק ייפוי כוח, בו הנכם מסמיכים אותו לבצע עבורכם פעולות אלה.

בכל הקשור לכרטיס האשראי - מנפיק כרטיס האשראי החדש, יעביר את המידע אודות הכרטיס החדש למנפיק כרטיס האשראי הישן, והוא יפעל אל מול הספקים להעברת העסקאות המתמשכות בכרטיס (כגון: מנוי לעיתון) לכרטיס החיוב החדש.

לאחר שהמנפיק הישן פעל מול הספקים לצורך העברת העסקאות המתמשכות בכרטיס האשראי לכרטיסכם החדש, עליו להודיע לכם, אם יש ספקים שלא פעלו בהתאם להנחייתו והמשיכו להעביר חיובים לכרטיס האשראי הישן שהיה ברשותכם.

כדי לסגור את החשבון הישן אתם נדרשים לבצע מספר פעולות: מתן הוראה לבנק המעביר כיצד לפעול ביחס לכל הנכסים ו/או ההתחייבויות הקיימים בבנק זה.

השבת כל אמצעי התשלום לבנק המעביר (כרטיסי האשראי, צ'קים שנותרו וכדומה). ביטול הוראות התשלום שבחשבון (הוראות קבע וחיובים), כיסוי כל ההתחייבויות הקיימות כלפי הבנק ושהבנק קיבל על עצמו עבורכם כלפי צדדים שלישים, חתימה על טופס סגירת חשבון בבנק. לאחר סגירת החשבון תקבלו הודעה מהבנק כי חשבונכם נסגר.

במידה שהותרתם בבנק המעביר חסכונות ופיקדונות שמועד פירעונם טרם הגיע, תוכלו להורות לו להעביר את הפיקדונות שייפרעו, במועד פירעונם, ישירות לחשבון הבנק החדש שלכם. בכל מקרה במשך הזמן עד לפירעון, ובהנחה שכל שאר הפעילות בחשבון נסגרה, כדאי לדעת שהבנק לא יוכל לגבות על עצם הפיקדון דמי ניהול חשבון.

מהן העמלות שניתן לגבות מכם בגין המעבר?

סך העמלות הכרוכות בהעברת הפעילות לבנק אחר, בשל סגירת חשבון, מוגבל לתקרה של 40 שקל (לא כולל עמלת פירעון מוקדם והוצאות החלות על הבנק, כגון תשלום לצד שלישי). סך העמלות הכרוכות בהעברת הפעילות בכרטיס האשראי, מוגבל לתקרה של 40 שקל נוספים.