עוד חודש זה מתחיל: דירוג אישי לכל לווה

משקי הבית בישראל משלמים ריבית של 24.5 מיליארד שקל בשנה על האשראי שהם לוקחים. מאגר נתוני האשראי על פיו ייקבע לכל אזרח בישראל דירוג לקבלת הלוואה שאמור להוזיל לנו את הריבית, יחל לפעול בעוד כחודש. בינתיים, הגוף הראשון מבין שלושת הגופים שיספקו את ניתוח הנתונים, כבר חושף את מה שצפוי לנו בקרוב

מאגר נתוני האשראי שיחל לפעול בתחילת אפריל, יקבע לכל אדם את דירוג האשראי האישי על סמך נתוניו הפיננסיים. דן אנד ברדסטריט, אחד משלושת הגופים המורשים (לשכות אשראי) באמצעותם יסופקו הנתונים, הוא הראשון מבין הגופים המציג את שירותיו הן לגופים הפיננסיים המלווים והן לציבור הלווים.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() מחפשים הלוואה: המערכת שאמורה להוזיל לנו את הריבית

מחפשים הלוואה: המערכת שאמורה להוזיל לנו את הריבית

![]() הביקושים למשכנתא נמשכו גם בינואר

הביקושים למשכנתא נמשכו גם בינואר

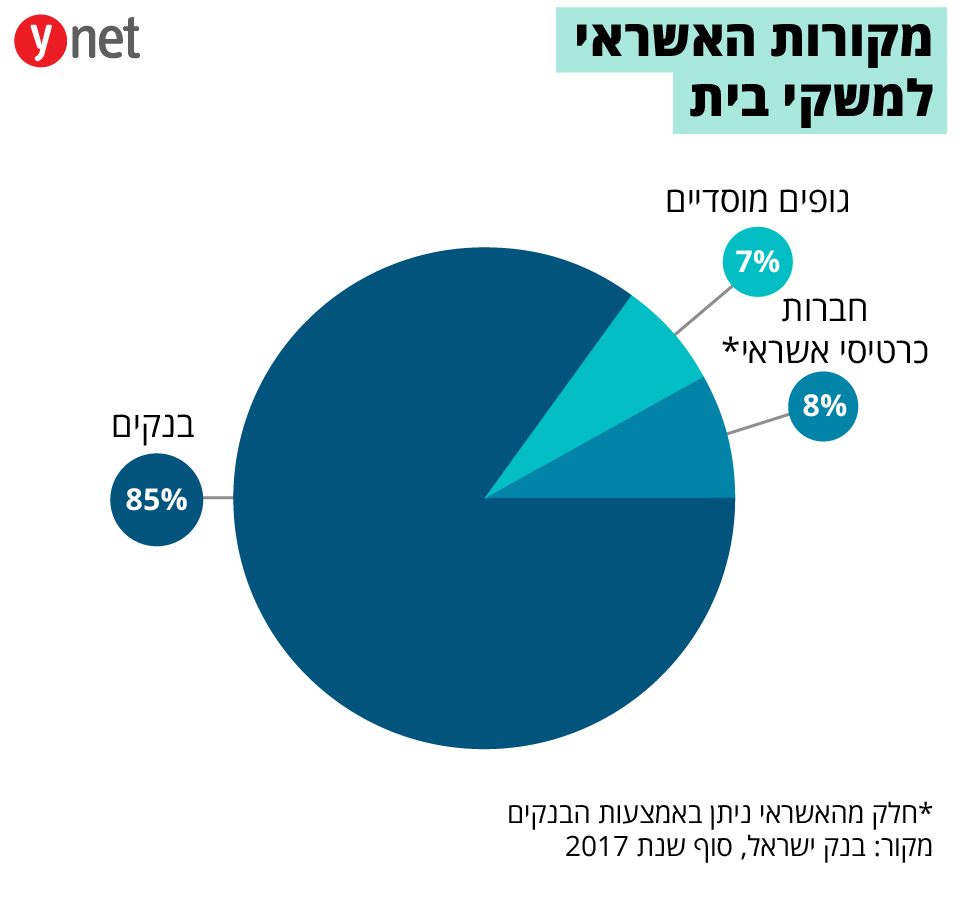

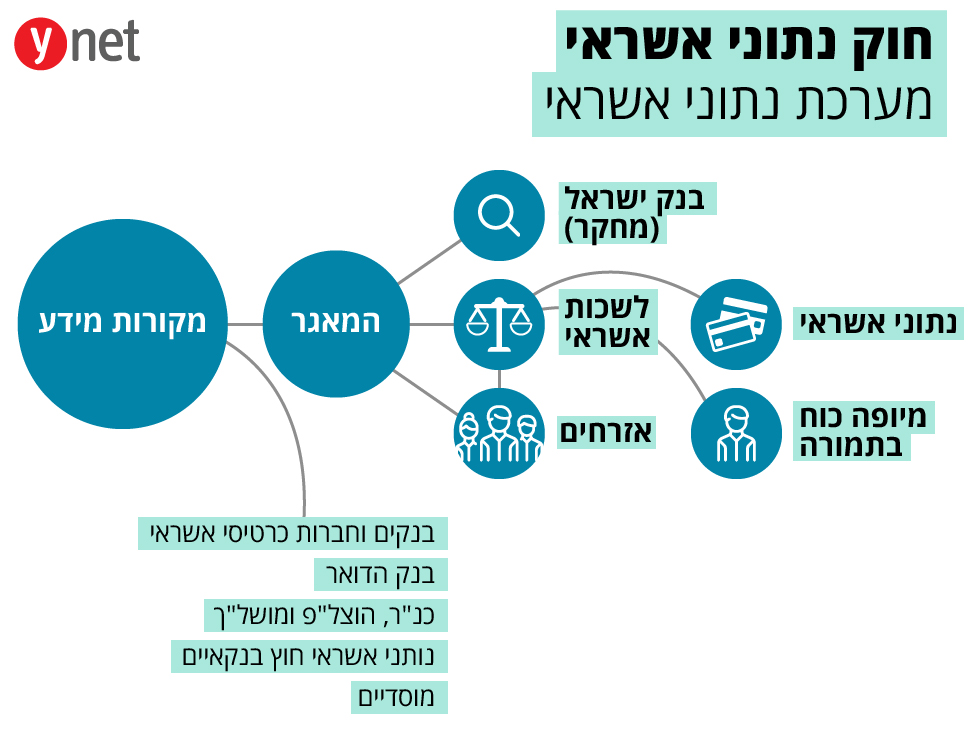

נזכיר כי חוק נתוני אשראי שייכנס לתוקפו ב-12 באפריל, יאפשר לראשונה לבנק ישראל לאסוף נתוני אשראי נרחבים על כל אזרח במדינת ישראל. מקורות המידע שידווחו למאגר נתוני האשראי הם 20 נותני האשראי הגדולים ביותר במשק שמהווים כ- 90% מהאשראי הצרכני, ביניהם בנקים, חברות כרטיסי האשראי, חברות אשראי חוץ בנקאי גדולות וגופים ציבוריים כגון הוצאה לפועל, כונס הנכסים הרשמי, בנק ישראל ועוד. לפי החוק החדש, כל מקור מידע מחויב לדווח בפירוט נרחב ובאופן שוטף למאגר.

דן אנד ברדסטריט תייצר לכל לקוח דו"ח נתוני אשראי מקיף, על בסיס נתוני המאגר ובהתאם גם תעניק לו דירוג שיעריך את יכולותיו לעמוד בסך התחייבויות האשראי שלו וכנגזרת מכך, גם את רמת סיכון האשראי שלו. הדו"ח ישמש את הגופים המלווים כדי לקבוע את גובה הריבית ללקוח, וכל זאת, בתנאי שהלקוח נתן את הסכמתו לכך.

צח ברקי, מנכ"ל לשכת האשראי של דן אנד ברדסטריט, מציין כי דו"ח עם ריכוז נתונים אישי, יוצע גם לציבור הרחב והוא נועד לאפשר גם לכל אזרח להבין את תמונת מצב האשראי שלו, על מנת שיוכל לשפר את תנאי האשראי שלו ולהתאימה באופן מיטבי לרמת ההכנסה שלו. "זהו דו"ח מקיף של כל המידע הפיננסי אודות הלקוח, אשר יאפשר ללמוד על יכולותיו לעמוד בהתחייבויותיו הפיננסיות".

בכוונת החברה להציע שירותים נוספים בתחום זה למשקי הבית וזאת בנוסף לשירותים שונים שיסייעו לנותני האשראי בקבלת החלטות בתחום.

"אשראי הוא לא תמיד פתרון בלבדי לאוכלוסיות חלשות"

בתוך כך, מחקר שערכה החברה לקראת השקת השירות, מעלה כי משקי הבית בישראל משלמים 24.5 מיליארד שקל בשנה על האשראי שהם לוקחים. אחד מכל שני בתים בישראל משתמש באשראי, בין אם במשכנתא, בהלוואה או במסגרת אשראי והוא משלם היום בממוצע 1,455 שקל בחודש ריבית (כולל ריבית על המשכנתא) ועמלות על האשראי שהוא לוקח. מדובר בהוצאה השנייה בגודלה אחרי ההוצאה על המזון, ומרבית האנשים כלל אינם מודעים להיקפה.

על פי הנתונים, בעשר השנים האחרונות קצב הגידול באשראי היה כ-10% בשנה בעוד שההכנסה נטו שלנו גדלה בקצב של 5% בלבד, כך שאנחנו הרבה יותר ממונפים כיום.

אתה ער לחששות שהשירות הזה יגביר הצפת אשראי כאשר כבר כיום מנסים לדחוף לנו הלוואות בלי סוף?

"העובדה שתהיה לנו נגישות גבוהה יותר לאשראי לא אומרת שאנחנו צריכים ליטול אשראי שלא לצורך, או ליטול אשראי מעבר ליכולת ההחזר שלנו", אומר ברקי.

עוד מוסיף ברק: "אשראי הוא לא תמיד פתרון בלבדי לאוכלוסיות חלשות. לווה שנוטל אשראי מבלי שהוא יכול להחזיר אותו, יכול למצוא עצמו מוחלש אפילו יותר, ולכן הממשלה חייבת להעמיד כלים משלימים נוספים, כגון חינוך פיננסי וסיוע תעסוקתי".

מחר (ג') צפוי בנק ישראל להתחיל בקמפיין פרסומי אודות מאגר נתוני אשראי, במטרה להנגיש את הנושא לציבור.