מחפשים הלוואה: המערכת שאמורה להוזיל לנו את הריבית

בעוד ארבעה חודשים צפויה לפעול לראשונה בישראל מערכת נתוני אשראי שתרכז את המידע הפיננסי על הציבור במטרה להגביר את התחרות בשוק האשראי ולהוזיל את הריבית בהלוואות. האם זה באמת יקרה, איך זה יעבוד ומי עלול להיפגע?

שוקלים לקחת הלוואה? כיום, עיקר המידע אודות הלקוחות – על מצבם הפיננסי, עמידתם בהחזר הלוואות ורמת הסיכון שלהם, מצוי אצל הבנקים הגדולים במשק. דבר זה מקנה לבנקים יתרון תחרותי משמעותי ומעכב את התחרות בשוק האשראי הקמעונאי.

![]() בקרוב: קצת יותר מידע על כרטיסי האשראי שלכם

בקרוב: קצת יותר מידע על כרטיסי האשראי שלכם

![]() תחרות? לא בדיוק: מה לא מספרים לכם על ביטוח המשכנתא

תחרות? לא בדיוק: מה לא מספרים לכם על ביטוח המשכנתא

לקוח המעוניין לקבל הלוואה מחוץ לבנק, למשל מחברת כרטיסי האשראי, נאלץ לשלם ריבית גבוהה יותר עבור "תוספת סיכון", זאת מכיוון שלחברת האשראי אין נתונים מלאים אודות הלקוח - האם מדובר בלקוח "טוב" שמחזיר הלוואות בזמן, או לקוח בעייתי שאינו מחזיר הלוואות בזמן.

מהמציאות הזו נפגעים לא מעט משקי בית ועסקים קטנים שנאלצים לשלם יותר, ללא סיבה אמיתית.

את המידע הזה יוכל לקבל הגוף הפיננסי שממנו מבקש הלקוח לקבל הלוואה, ובהתאם יקבע אותו גוף מה גובה הריבית הרלוונטי לאותו לקוח.

הרעיון הוא שהגברת השיתוף בנתוני אשראי צפויה לקדם תחרות בין מלווים על מתן אשראי, להגדיל את היקף האשראי המוצע ללקוחות, ולשפר את תנאי האשראי עבור צרכנים רבים.

אין יכולת להשוות מחירים

"כשאנחנו מסתכלים על שוק האשראי הקמעונאי, קל מאוד לזהות קושי שנובע מריכוזיות", אומר צורי תמם, הממונה על הקמת מאגר האשראי בבנק ישראל.

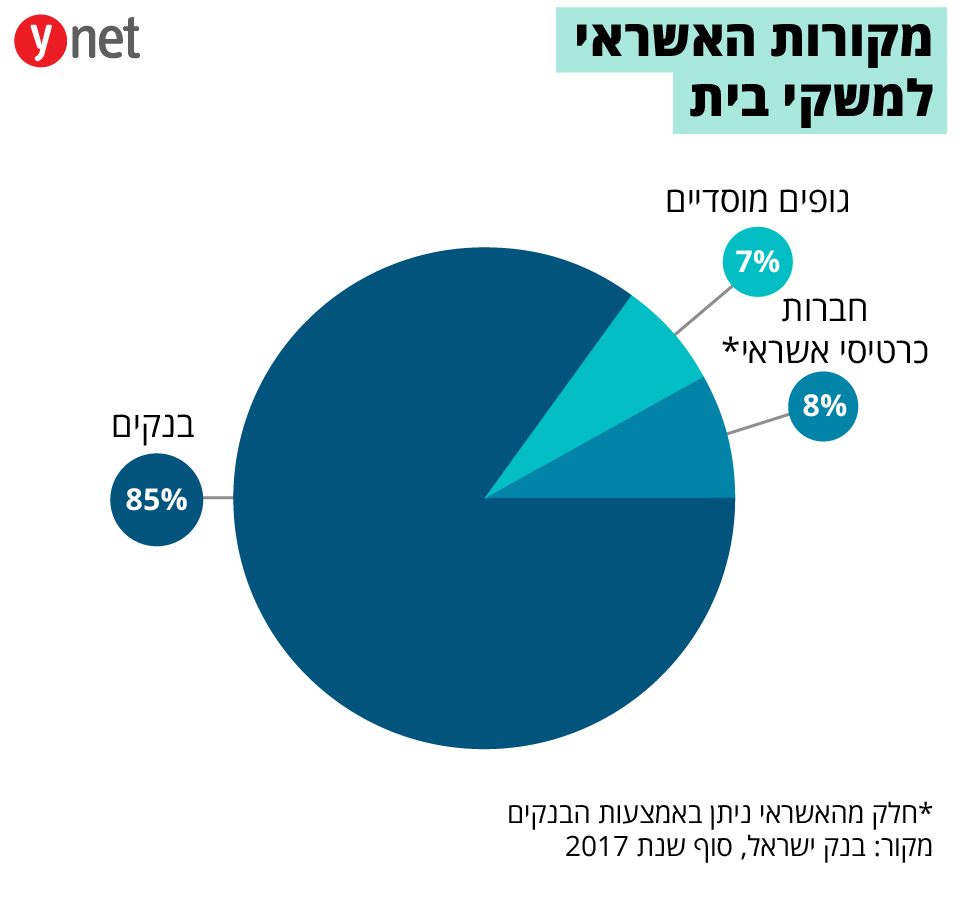

"מי ששולט זה הבנקים. הם מחזיקים 90% מהשוק ושני הבנקים הגדולים (פועלים ולאומי) מחזיקים את מרבית השוק, כ-60%. הלקוח, האזרח, סובל מחוסר נגישות לאשראי - הוא סובל מהריכוזיות.

"כשאני הולך לקנות טלוויזיה", מסביר תמם, "אני בודק בכמה מקומות, משווה מחירים. כשאני לוקח הלוואה, אני כצורי תמם, רוצה את היכולת להשוות גם כן בין כמה ספקים ומוכרים.

"הבנק שלי מכיר אותי מצוין והוא ייתן לי הלוואה, אבל אם אני רוצה לעשות משא ומתן, אם אני רוצה ללכת לבנק אחר או לנותן אשראי חוץ בנקאי ולבקש ממנו הצעה, הם לא ייתנו לי. למה? כי הם לא מכירים אותי. אז או שיגידו לי 'בוא נכיר אותך, בוא תהיה לקוח שלנו ונדבר עוד כמה חודשים' או שיגידו לי 'בסדר, תקבל הלוואה' אבל במחיר יקר שמפצה על זה שהם לא מכירים אותי.

"הנקודה העיקרית פה היא שאני לקוח טוב, ומי יודע את זה? רק הבנק שאני עובד איתו במשך שנים".

חסם המידע, היא הבעיה העיקרית עליה מצביע תמם. כל המידע שמור בבנק שלנו ולמעשה רק הוא יודע להשתמש בו.

"אנחנו בעצם שוברים את הדבר הזה. קודם כל המידע על הלקוח, שייך ללקוח. כלומר, אם יש מידע שמראה שאתה לקוח טוב, אנחנו רוצים שאתה תוכל להשתמש במידע הזה. אנחנו שואבים את המידע מהבנק, אלינו לבנק ישראל, ואנחנו שמים אותו ברשותך. עכשיו מאזן הכוחות השתנה, אתה נהיה מלך. כי אתה מחזיק את המידע המוכיח שאתה טוב. אתה בא לבנק ואומר לו "תן לי הצעת מחיר". הבנק יודע שיש לך עוד הצעות, אז האפקט התחרותי משפיע ולמעשה משנים את כללי המשחק, ובצורה דרמטית. זה משפיע על השירות, המחיר והזמינות".

איך זה יעבוד?

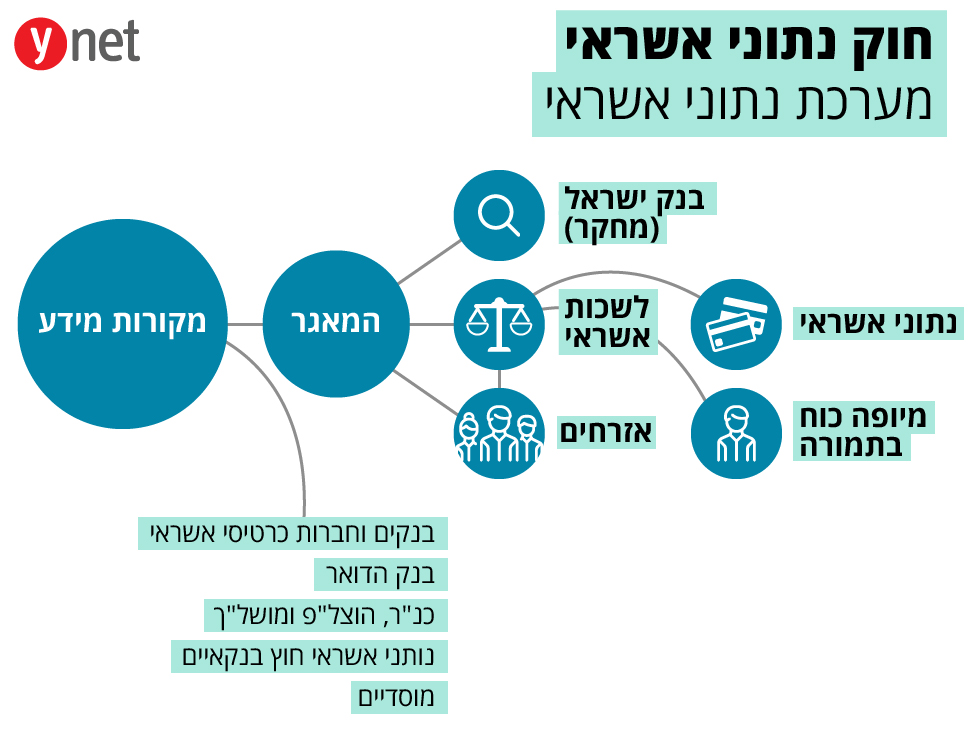

מלבד הבנקים, את הנתונים יספקו הגופים הפיננסיים ואף גופים ציבוריים - כונס הנכסים הרשמי, לשכת ההוצאה לפועל, בנק ישראל, בתי המשפט, בנק הדואר, חברות כרטיסי האשראי וכן כל גוף גדול שמעניק אשראי.

לקוח המעוניין לקבל הלוואה מגוף פיננסי יאשר לאותו גוף לקבל לגביו מידע מהמאגר. הגוף הפיננסי יפנה ללשכות אשראי - גוף מתווך שקיבל את אישור בנק ישראל, בבקשה לקבל את דירוג הלקוח. לשכת האשראי תעבד את הנתונים מהמאגר ותגיש אותם בתוך שניות לגוף הפיננסי בצירוף דירוג שהיא תקבע ללקוח. הגוף הפיננסי יכול להיעזר בדירוג, או לנתח בעצמו את הנתונים שקיבל ולהחליט לגבי ההלוואה.

"אנחנו לוקחים את כל המידע מהמערכת הבנקאית, כי אנחנו רוצים גם את המידע החיובי. אני לא רוצה לתפוס רק את אותו לקוח שבבעיה, אני רוצה לתפוס גם את הלקוחות שמצבם טוב, כדי לשפר את מצבם. בנוסף, גם מידע מנותני אשראי חוץ בנקאיים. חברת אשראי חוץ בנקאית נמצאת היום בנחיתות אדירה מול הבנק, היא תדווח למאגר ובמקביל תוכל ליהנות בעצמה מהמידע שהעבירו כל הגופים".

באיזה גופי אשראי מדובר?

"כל חברה שנותנת אשראי. יש שני תנאים שהיא צריכה לעמוד בהם: 1. היא מפוקחת 2. נתנה אשראי קמעונאי של מעל ל-250 מיליון שקל. יש לנו כבר 10 חברות כאלו, שמחוברות למערכת, בנוסף לבנקים. יש לנו כיום קרוב ל-30 נותני אשראי. כשאני לוקח הלוואה אני לא תקוע עם הבנק שלי, אני יכול לקבל הצעות מסדר גודל של 30 מלווים, ולעשות את השיקולים שלי".

אולי חלק מהלקוחות דווקא יפגעו מהמערכת הזו, כאלו שנחשבים לקוחות פחות "טובים". יש לך מאות אלפים בעלי חשבונות מוגבלים?

"כשאנחנו מסתכלים על הפרופיל של הלקוח הישראלי, אנחנו רואים בדרך כלל לקוח ישראלי אחראי. הוא לוקח הלוואה והוא מחזיר אותה. אנחנו רואים שהוא לקוח מצוין, הסטטיסטיקה מדברת בעד עצמה, אפשר לראות את שיעורי חדלות הפירעון של משקי בית.

"היום, אם יש על לקוח מידע שלילי כגון מוגבל, או למשל תיק כינוס, הוא לא יקבל אשראי במערכת הלגיטימית, הוא לא יקבל מסגרות, לוקחים לו את הכרטיסים, הוא גמור לגמרי.

"לפי המערכת החדשה גם אם יש עליך מידע שלילי, יהיה עליך גם מידע חיובי ואז יש מצב שנותן האשראי אומר - בסדר, ללקוח הזה חזרו צ'קים, אבל באותה נקודת זמן שחזרו צ'קים, לפני זה או אחרי זה, הוא גם ממשיך ופורע את המשכנתא שלו, כלומר המצב הזה לא כל כך רע. היום, אם אומרים לנותן האשראי: 'חזרו לו צ'קים', באותו רגע הוא שם איקס ועובר ללקוח אחר. בעתיד, נגיד: 'חזרו לו צ'קים', אבל גם שבאותו פרק זמן שחזרו לו צ'קים, הוא גם עמד בהתחייבויות אחרות שהיו לו.

ובכל זאת, יהיו כאלו שעם הנתונים שלהם - לא יצליחו להשיג אשראי, אולי כאלו שקודם לא ידעו על מצבם הבעייתי ודווקא עכשיו כן ידעו.

"אני מניח שכולנו נסכים, שאנחנו לא רוצים שלקוחות ייקחו אשראי מעל ומעבר ליכולת שלהם. זה אחריות ציבורית של כולנו. זאת אומרת, אם אני לקוח שאין לי כושר החזר בכלל, או שקוע בחובות מפה עד להודעה חדשה, אני מניח שכולנו מעדיפים שלקוחות כאלו לא ימשיכו, ויצללו במעמקים.

"יש 2 דרכים לנהל אשראי. אחת הדרכים זה לראות האם הלקוח יכול לפרוע את ההתחייבויות, והגישה האחרת שואלת האם הלקוח רוצה לפרוע את ההתחייבויות שלו. אתה יכול לראות אנשים שיכולים אבל לא רוצים לפרוע את ההתחייבויות שלהם, ולכן לא עומדים בהתחייבויות שלהם. ויש הרבה אנשים שלא יכולים, אבל רוצים ולכן עומדים בהתחייבויות".

האם לא קיים חשש שהמידע הזה יזלוג. שיעשו בו שימוש לרעה?

"מערכת נתוני אשראי נבנתה על פי סטנדרטים מחמירים ביותר של אבטחת מידע והגנת הפרטיות. המערכת נמצאת בתוך מערך מאובטח עצמאי בבנק ישראל והיא מוגנת באמצעי האבטחה המתקדמים ביותר שבנמצא.

"מעבר לכך, ההסכמה היא פר עסקה. אני ניגש לנותן אשראי ואומר לו אני רוצה הלוואה ספציפית. נגמרה ההלוואה הזו - בוצעה או לא, זה נגמר. בנוסף, כדי להתחיל בהליך, הוא מזהה אותי, חייב להיות זיהוי פיקס כמו שקבענו ברגולציה. הוא מקבל הסכמה שלי, כי בלי ההסכמה שלי כלקוח שום דבר לא יזוז פה. כשיש את ההסכמה שלי, אז הוא מקבל את המידע דרך הלשכה".

סטארט-אפים בעולם התשלומים מביאים חדשנות אבל יוצרים אצבע קלה על ההדק. גם לגבי המאגר - ברגע שהאשראי יהיה יותר נגיש, אולי הגופים הפיננסיים ישקיעו מאמצים גדולים יותר לדחוף לנו אשראי. זה לא משהו שצריך לחשוש ממנו?

"קודם כל צריך לחשוש. האמירה של בנק ישראל, עיקרון שאנחנו אומרים ומיישמים - לא רוצים לראות שמשתמשים במערכת הזו כדי לדחוף אשראי.

"אפשר לקבל נתונים, רק על פי בקשת אשראי. אם לדוגמה היום, יש נותני אשראי שמקבלים כל מיני נתונים על מנת לנתח את האוכלוסייה כדי להציע אשראי, כלומר משתמשים בנתונים לשיווק שלהם - אנחנו לא נסכים לזה. נותן אשראי יוכל לקבל מידע על הלקוח רק אם הלקוח נכנס אליך ומבקש אשראי. בנוסף, היום לאף אחד אין תמונה מלאה ושלמה של רמת המינוף של הלקוח הישראלי. גם הבנקים הגדולים, שטוענים שהם רואים הכל, לא יכולים להיות בטוחים. אולי לקחתי הלוואה נוספת במקום אחר.

"כשהמאגר יפעל, המידע יתקבל מכל נותני האשראי. נכון שזה לא הרמטי, אתה יכול לקחת ממשפחה, אבל אנחנו מורידים את הסיכון בצורה דרמטית. אנחנו מניחים שנותני האשראי הם אחראים, והם רוצים את הכסף חזרה ולתת אשראי למישהו שהוא כבר ממונף מעל ומעבר, הוא מבין שזה טעות. גם בסוגיה הזו המערכת תמנע או תעזור למנוע היווצרות בועת אשראי, או אצבע קלה על ההדק".

הכתבה המלאה תתפרסם במוסף "הכסף שלי" שיופץ בשבוע הבא למנויי ידיעות אחרונות