הכירו: זו המערכת שאמורה להוזיל לכם את ההלוואה

הבנקים מתחילים לדרג אתכם: בשבוע הבא יתחיל לפעול מאגר נתוני האשראי, שנועד לרכז את המידע על ההתנהלות הפיננסית שלכם, ואמור להוזיל לנו את הריבית על ההלוואה - לפחות לחלקכם. כל מה שצריך לדעת

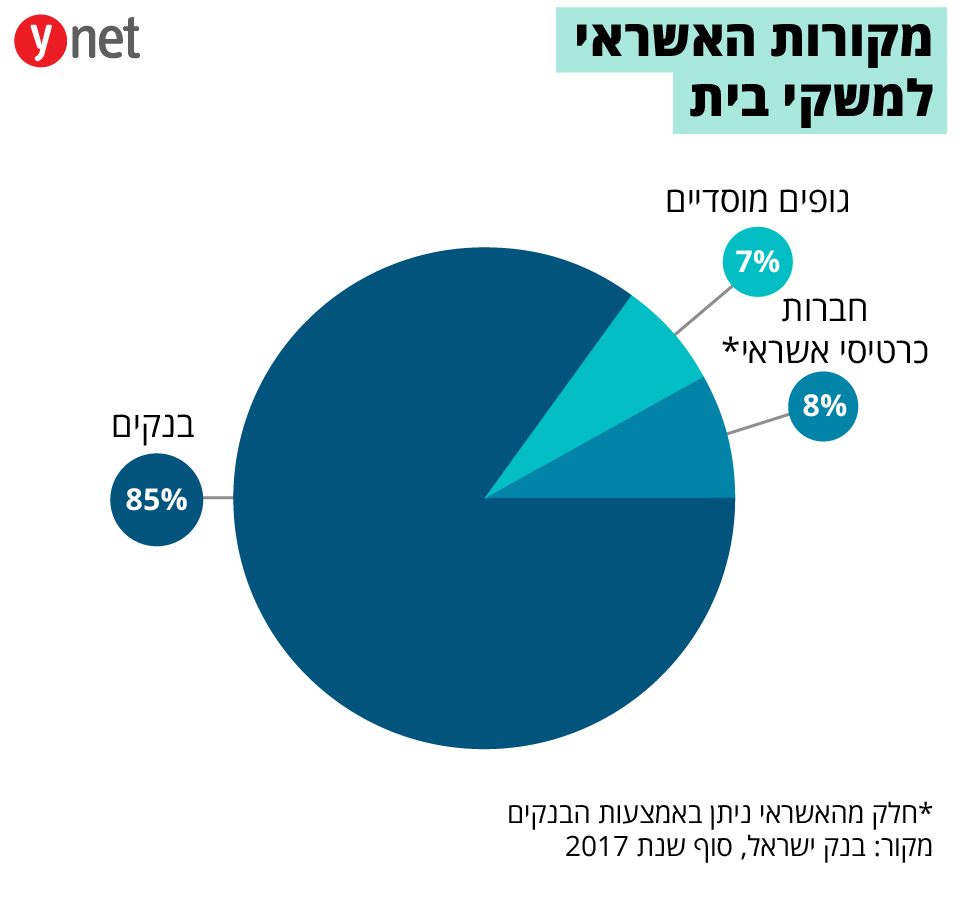

![]() שקועים בחובות: יתרת החוב של הישראלים ב-2018 - כ-557 מיליארד שקל

שקועים בחובות: יתרת החוב של הישראלים ב-2018 - כ-557 מיליארד שקל

כיום עיקר המידע על לקוחות - מצב פיננסי, עמידה בהחזר הלוואות ורמת הסיכון - מצוי בידי הבנקים הגדולים, דבר המקנה להם יתרון ומעכב תחרות בשוק האשראי הקמעונאי. לקוח שרוצה הלוואה חוץ בנקאית, למשל מחברת אשראי, משלם על "תוספת סיכון" כי לחברה אין נתונים עליו - אם זה לקוח שמחזיר הלוואות בזמן או לקוח בעייתי. מהמצב נפגעים לא מעט משקי בית ועסקים קטנים, שמשלמים יותר.

>> לסיפורים הכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

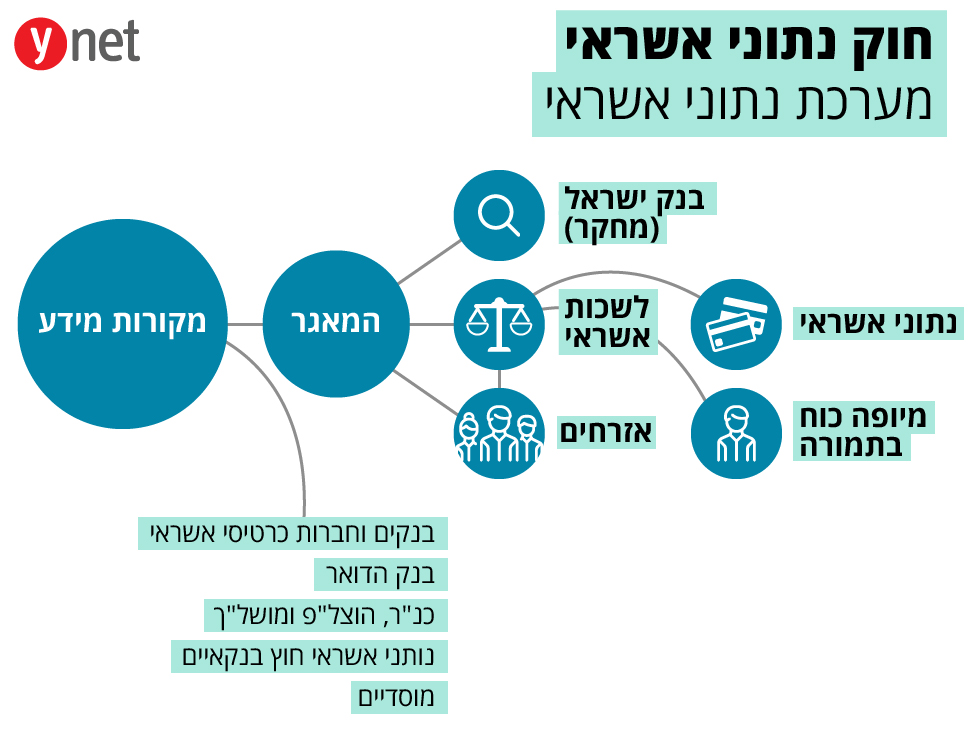

כדי לפתור את הבעיה הזו, לפני כשנתיים וחצי עבר בכנסת חוק נתוני אשראי שתכליתו לרכז למאגר מידע אחד את כל הנתונים הפיננסיים של ציבור משקי הבית. המאגר הזה, אשר צפוי להתחיל לפעול השבוע, יכיל למעשה את כל הנתונים הנדרשים כדי לקבוע מה דירוג האשראי של הלקוח.

את המידע הזה יוכל לקבל הגוף הפיננסי שממנו מבקש הלקוח לקבל הלוואה, ובהתאם יקבע אותו גוף מה גובה הריבית הרלוונטי לאותו לקוח.

הרעיון הוא שהגברת השיתוף בנתוני אשראי צפויה לקדם תחרות בין מלווים על מתן אשראי, להגדיל את היקף האשראי המוצע ללקוחות, ולשפר את תנאי האשראי עבור צרכנים רבים.

המידע יכלול גם נתונים חיוביים על הלקוחות, כגון החזר הלוואות בזמן. מזה שנים קיימת אפשרות לקבל מידע על לקוח, אך מידע שלילי בלבד שמקורו בהוצל"פ, כונס הנכסים הרשמי ועוד. החידוש הבולט במאגר החדש הוא שמטרתו לקלוט גם מידע חיובי על הלקוח.

בנוסף, כשלקוח ירצה הלוואה הוא לא "ייתקע" דווקא עם הבנק שלו, ויוכל לקבל הצעות מכ-30 מלווים שלמעשה יתחרו עליו.

מאיפה יגיע המידע?

למאגר ידווחו כ-30 נותני האשראי הגדולים במשק, שנותנים כ-90% מהאשראי הצרכני, בהם בנקים, חברות כרטיסי אשראי, חברות אשראי חוץ בנקאי גדולות, וגופים ציבוריים כמו הוצאה לפועל, כונס הנכסים הרשמי ובנק ישראל. כל מקור מידע ידווח למאגר בפירוט ובאופן שוטף.

כל חברה שנותנת אשראי תוכל להשתמש במידע הזה, בשני תנאים: נתנה אשראי קמעונאי של מעל 250 מיליון שקל, והיא מפוקחת.

המידע שנמצא במערכת מבוסס על נתונים (חיוביים) שנאספו מהבנקים וחברות כרטיסי האשראי החל מחודש מאי 2016 והלאה. הנתונים השליליים שנצברו במאגר נאספו החל מחודש אוגוסט 2018.

נתוני אשראי ממקורות שאינם בנקים, יתחילו להיאסף החל מהחודש. לכן, אם לדוגמה פרעתם הלוואה בשנת 2015 או סגרתם תיק בהוצאה לפועל בשנת 2017, מידע זה לא דווח למאגר ולא ייכלל במערכת נתוני אשראי.

התעכבתי קצת בהחזר הלוואה שלקחתי לפני שנה מהבנק. זה ידווח?

פיגור בתשלום הלוואה מדווח למערכת כאשר מתקיימים שלושת התנאים הבאים: עברו 30 יום מהמועד שבו הלקוח היה צריך לשלם, הסכום שלא שולם עולה על 200 שקל ונמסרה הודעה ללקוח על הפיגור בתשלום.

איך יתבצע מהלך של קבלת מידע מהמערכת?

לקוח שירצה הלוואה מגוף פיננסי יאשר לו לקבל מידע עליו מהמאגר. אותו גוף יפנה ל"לשכת אשראי", גוף מתווך שקיבל את אישור בנק ישראל לעבד נתונים (שלוש לשכות קיבלו אישור לכך). זו תעבד את הנתונים מהמאגר (בהתבסס על שלוש השנים האחרונות, ככל שיש מידע בתקופה זו), ותעבירם בתוך שניות לגוף הפיננסי.

המידע יכול להיות בשתי רמות: מידע בסיסי - ייתן לחברת האשראי חיווי אם מומלץ לאשר את ההלוואה, ומידע מורחב הכולל ניתוח לנתונים, וקביעת רמת הסיכון של הלקוח ודירוגו. הגוף הפיננסי יכול להיעזר בדירוג, או לנתח את הנתונים בעצמו.

אתם ממונפים או מסורבי אשראי? עכשיו כולם ידעו

למרות הכוונות הטובות והיכולת של המערכת החדשה להגביר באמת תחרות, יש כאלו שעלולים, לפחות בטווח הקצר, דווקא להינזק.

החשש הוא שכיום ישנם לקוחות שכבר ממונפים אך הבנק לא יודע את זה. ברגע שיתקבל המידע מהמאגר, החשש הוא שהבנק יצמצם להם את האשראי או אולי יעצור אותו לחלוטין. כך גם אם ינסו את מזלם בבנקים אחרים, הרי שגם הם ייחשפו למידע.

במקביל, גם אם המערכת הבנקאית תיתן פחות אשראי ללווים מסוימים, הרי שגופים חוץ בנקאיים מסוגים שונים שרוצים להיכנס לתחום, יספקו אשראי, אבל בריבית מאוד גבוהה.

"כשאנחנו מסתכלים על הפרופיל של הלקוח הישראלי, אנחנו רואים בדרך כלל לקוח ישראלי אחראי", אומר ל-ynet צורי תמם, הממונה על מערכת נתוני אשראי בבנק ישראל. "הוא לוקח הלוואה והוא מחזיר אותה. אנחנו רואים שהוא לקוח מצוין, הסטטיסטיקה מדברת בעד עצמה, אפשר לראות את שיעורי חדלות הפירעון של משקי בית".

"לפי המערכת החדשה גם אם יש עליך מידע שלילי, יהיה עליך גם מידע חיובי ואז יש מצב שנותן האשראי אומר - בסדר, ללקוח הזה חזרו צ'קים, אבל באותה נקודת זמן שחזרו צ'קים, לפני זה או אחרי זה, הוא גם ממשיך ופורע את המשכנתא שלו, כלומר המצב הזה לא כל כך רע. היום, אם אומרים לנותן האשראי: 'חזרו לו צ'קים', באותו רגע הוא שם איקס ועובר ללקוח אחר. בעתיד, נגיד: 'חזרו לו צ'קים', אבל גם שבאותו פרק זמן שחזרו לו צ'קים, הוא גם עמד בהתחייבויות אחרות שהיו לו".

"היום זה שחור או לבן, אבל כשהמערכת תפעל היא תאפשר לקבל הרבה גוונים. יכול להיות שאני כן יכול להציע לך אשראי, יכול להיות שאני יכול להציע לך אשראי טיפה יותר יקר, אבל לכל הפחות אציע לך. יכול להיות שאציע לך סכום יותר נמוך, אבל לכל הפחות אני יכול להציע לך משהו".

ובכל זאת, יהיו כאלו שעם הנתונים שלהם - לא יצליחו להשיג אשראי, אולי כאלו שקודם לא ידעו על מצבם הבעייתי ודווקא עכשיו הם ידעו. "אני מניח שכולנו נסכים, שאנחנו לא רוצים שלקוחות ייקחו אשראי מעל ומעבר ליכולת שלהם. זה אחריות ציבורית של כולנו. זאת אומרת, אם אני לקוח שאין לי כושר החזר בכלל, או שקוע בחובות מפה עד להודעה חדשה, אני מניח שכולנו מעדיפים שלקוחות כאלו לא ימשיכו, ויצללו במעמקים".

רק תיקחו: הניסיון לדחוף עוד האשראי

נקודה מטרידה נוספת היא שעצם הפיכת האשראי לנגיש יותר והרחבת ההיצע עלולים לדרבן "דחיפת" אשראי.

אתה לא חושש מהיצף הלוואות ודחיפת אשראי?

"קודם כל צריך לחשוש. האמירה של בנק ישראל, עיקרון שאנחנו אומרים ומיישמים - לא רוצים לראות שמשתמשים במערכת הזו כדי לדחוף אשראי.

"אפשר לקבל נתונים, רק על פי בקשת אשראי. אם לדוגמה היום, יש נותני אשראי שמקבלים כל מיני נתונים על מנת לנתח את האוכלוסייה כדי להציע אשראי, כלומר משתמשים בנתונים לשיווק שלהם - אנחנו לא נסכים לזה. נותן אשראי יוכל לקבל מידע על הלקוח רק אם הלקוח נכנס אליך ומבקש אשראי. בנוסף, היום לאף אחד אין תמונה מלאה ושלמה של רמת המינוף של הלקוח הישראלי. גם הבנקים הגדולים, שטוענים שהם רואים הכל, לא יכולים להיות בטוחים. אולי לקחתי הלוואה נוספת במקום אחר.

"כשהמאגר יפעל, המידע יתקבל מכל נותני האשראי. נכון שזה לא הרמטי, אתה יכול לקחת ממשפחה, אבל אנחנו מורידים את הסיכון בצורה דרמטית. אנחנו מניחים שנותני האשראי הם אחראים, והם רוצים את הכסף חזרה ולתת אשראי למישהו שהוא כבר ממונף מעל ומעבר, הוא מבין שזה טעות. גם בסוגיה הזו המערכת תמנע או תעזור למנוע היווצרות בועת אשראי, או אצבע קלה על ההדק".

אפשר גם למחוק את הנתונים

למרות האמור, קיימים רבים שחוששים מהמציאות החדשה. בהקשר זה חשוב להזכיר, שכל בקשה לקבלת מידע דורשת אישור של הלקוח. ללא אישור, המאגר לא יספק את הנתונים.

בנוסף, לקוח שרוצה בכך, יכול לפנות לבנק ישראל בבקשה שלא לעשות שימוש במידע הקיים אודותיו במאגר וזאת באמצעות טופס מקוון באתר האינטרנט של בנק ישראל או באמצעות מוקד טלפוני. על בנק ישראל לטפל בבקשה בתוך יום עסקים אחד.

כך גם ניתן לבקש למחוק לחלוטין את המידע הקיים במאגר. עם זאת, יש לזכור כי מטרת המאגר כאמור היא לשפר את תנאי ההלוואות לציבור, כך שבהנחה שקיים עליכם מידע חיובי, ייתכן והסרתו דווקא תרע את מצבכם.

ומה לגבי אבטחת המידע במאגר?

"מערכת נתוני אשראי נבנתה על פי סטנדרטים מחמירים ביותר של אבטחת מידע והגנת הפרטיות", אומר תמם. "המערכת נמצאת בתוך מערך מאובטח עצמאי בבנק ישראל והיא מוגנת באמצעי האבטחה המתקדמים ביותר שבנמצא".