נוגסים במזומן: כ-40% מעסקאות אשראי בסכום ממוצע של 23 שקל

אפליקציות התשלומים מחליפות את התשלום במזומן - בעיקר כשמדובר בסכומים הקטנים. בדיקת ynet מעלה כי כמעט מחצית מעסקאות האשראי כיום מגיעות לגובה של עד 50 שקל בלבד, לעומת רבע מהעסקאות לפני 8 שנים

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() אשראי או מזומן? איך כדאי לכם לשלם בחו"ל

אשראי או מזומן? איך כדאי לכם לשלם בחו"ל

![]() לראשונה: רוב הרכישות בכרטיסי אשראי נעשות ללא הכרטיס

לראשונה: רוב הרכישות בכרטיסי אשראי נעשות ללא הכרטיס

![]() קונים יותר באשראי: היקף הרכישות ב-2018 הסתכם ב-330 מיליארד שקל

קונים יותר באשראי: היקף הרכישות ב-2018 הסתכם ב-330 מיליארד שקל

סקר מחלקת המטבע של בנק ישראל, שפורסם לפני כשנתיים, העלה כי בעסקאות של 100 שקלים או פחות - אמצעי התשלום המועדף על רוב האוכלוסייה הוא מזומן. נתוני מחלקת המטבע שפורסמו שנה אחרי, העלו נתונים דומים.

בכל הנוגע לסוג ההוצאות שבהן הישראלי מעדיף להשתמש במזומן, ניתן למצוא העברת כספים לאדם אחר, תחבורה ציבורית, תשלום לאנשי מקצוע, קניות בחנויות מכולת ובפיצוציות, משלוחי אוכל הביתה, חניה ומסעדות.

במציאות הזו, מנסות חברות כרטיסי האשראי המקומיות והבינלאומיות להילחם וגם הבנקים שעושים מאמץ גדול להיכנס לתחום התשלומים הדיגיטליים. אם נבחן את נתוני השנים האחרונות, נראה שזה מצליח להם.

חברות האשראי גם כך שולטות לרוב בתשלומים בסכומים הבינוניים ומעלה באמצעות כרטיס האשראי, אולם הן רוצות גם להגדיל את הנתח בתשלומים הקטנים, להתחרות במזומן שמשולם על כוס הקפה, בכרטיס לקולנוע, ובתשלום לתחבורה הציבורית. כסף קטן שמצטבר לסכומים אדירים.

אפליקציות התשלומים שהתפתחו והתרבו בשנים האחרונות הפכו את התשלום לנוח יותר. אין סיבה להוציא את הארנק, ומאחורי שלל האפליקציות הללו נמצא בצורה כזו או אחרת, כרטיס חיוב של אחת החברות הפיננסיות.

סכום העסקה הממוצעת באשראי יורד עם השנים

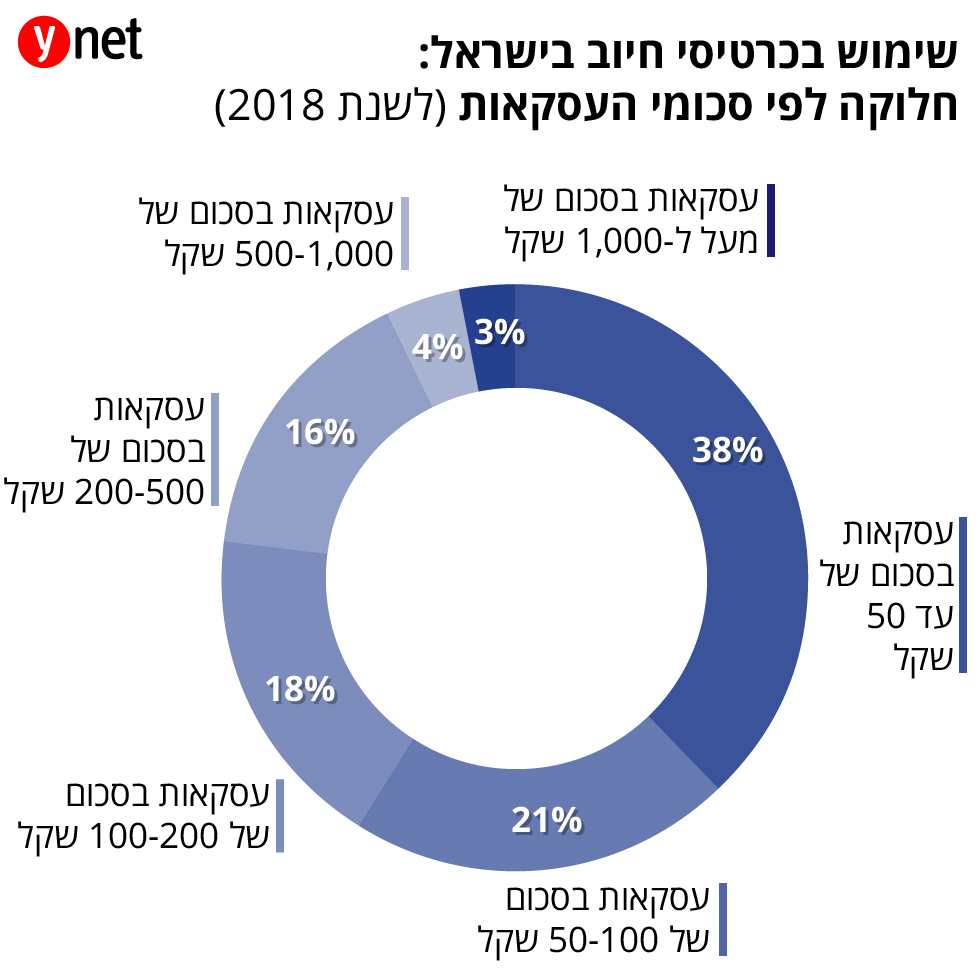

הנה כמה נתונים מעניינים: בדיקת ynet מעלה כי כמעט 40% מהעסקאות בכרטיסי אשראי בישראל (142 מיליון עסקאות, רק ברבעון האחרון) הינן בסכום של עד 50 שקל ובממוצע מדובר בסכום של 23.7 שקל לעסקה.

לשם השוואה, בסוף שנת 2016 העסקאות הללו היוו כשליש ממספר העסקאות הכולל ובשנת 2010 הן היוו פחות מ-27%.

סכום העסקה הממוצעת בקטגוריה זו הולך ויורד באופן עקבי עם השנים. כך, מעלה הבדיקה, כי בשנת 2010 עסקה ממוצעת עמדה על סכום של 28.5 שקל, בשנת 2016 היא הגיעה ל-24.8 שקל ובסוף 2018 היא עמדה על 23.7 שקל. מדובר בירידה של כ-17% בסכום העסקה הממוצעת בתוך שמונה שנים.

מה שצפוי לתת למגמה הזו דחיפה נוספת ואפילו דרמטית הוא הטמעת תקן ה-EMV בחנויות השונות.

מהו התקן תשלומים EMV?

התקן הבינלאומי EMV (ראשי תיבות של שלוש חברות כרטיסי האשראי הבינלאומיות Europay, MasterCard, Visa שפיתחו אותו) נועד לאפשר ביצוע עסקאות בצורה מאובטחת בכרטיס אשראי חכם - כרטיס בעל שבב אלקטרוני. תקן זה דורש מהקונה הקשת קוד סודי (בדומה למשיכת כספים בכספומט) בכל עסקה בכרטיס. מסוף התשלום הנמצא בבית העסק, קורא את השבב האלקטרוני שעל גבי כרטיס האשראי כתחליף לקריאה בקורא כרטיסים מגנטי.

התקן הזה מאפשר כניסת שלל טכנולוגיות, כמו "תשלומים ללא מגע" שכן כל מכשיר בבית עסק שיתמוך ב-EMV יתמוך גם ב NFC (תקן תשלום באמצעות העברת נתונים, ללא מגע) ובשירותי ענן, מה שמאפשר ביתר קלות לשחקנים להשתמש בתשתית מתקדמת. השינוי הזה צפוי לתת דחיפה גם לענקיות התשלומים כמו "גוגל פיי", "אפל-פיי" ואחרים, שיעודדו גם הם תשלומים בסכומים קטנים.

כרגע, למרות שקיימת לכך תשתית די נרחבת ברוב בתי העסק בישראל, הפעלת תקן ה-EMV מתנהלת בעצלתיים, אבל כשזה יקרה, אין ספק שזה ישמש אלטרנטיבה נוספת למזומן.

הרעיון הוא פשוט - אם תהיה ללקוח אפשרות קלה ופשוטה יותר לתשלום מאשר לחפש כמה מטבעות בארנק, הוא יעדיף אותה, גם אם מדובר בסכום של שקלים בודדים בלבד. בחברות הפיננסיות מבינים את זה היטב ועושים כל מאמץ כדי שזה יקרה.