מה אתם יודעים על החיסכון הכי חשוב שלכם

נכון, פנסיה נשמעת כמו משהו שקשור לזקנים, והכי לא נוגע לכם כרגע • אבל זה צפוי להיות מקור ההכנסה המרכזי שלכם במשך 20 שנה, והוא יושפע מהחלטות שתקבלו כבר עכשיו • והדרך הכי טובה לפתוח את הקופסה השחורה הזו, היא לבדוק מה אתם כבר יודעים

פנסיה היא מילה שבדרך כלל מרתיעה צעירים. זו מילה עם אסוציאציה של זִקנה - משהו רחוק, שמתישהו בעתיד באמת נטפל בו. לפני כן יש לנו עוד כל כך הרבה דברים לעבור: לימודים, קריירה, חתונה, ילדים, משכנתה. אבל הפנסיה היא אחד החסכונות הכי גדולים שנצבור בימי חיינו, וכשנפרוש מהעבודה לגמלאות, היא תהיה מקור ההכנסה המרכזי שלנו לתקופה של מעל 20 שנה.

והעיקר: דווקא ההחלטות שנקבל בגיל צעיר לגביה, יהיו הדרמטיות והמשפיעות ביותר. אז מה אתם יודעים על הפנסיה שלכם, מה צריך להטריד אתכם ואיך תשפרו את מצבכם? קודם כל, תקראו, תתעניינו, תשוו, ואל תתייחסו לחיסכון הכי גדול של חייכם כאל קופסה שחורה, כי כאן, יותר מתמיד, ידע שווה כסף. והמקום הכי טוב להתחיל, הוא לבדוק מה אתם כבר יודעים.

1 איזה סכום נטו זרם בשנת 2018 אל אפיקי הפנסיה?

א. 68.4 מיליארד שקל

ב. 16 מיליארד שקל

ג. אשתקד נמשכו יותר כספים ממה שהופקדו

ד. 130 מיליארד שקל

התשובה: א'. 68.4 מיליארד שקל, זה הסכום נטו (הפקדות פחות משיכות) שזרם ב־2018 לכל אפיקי החסכונות הפנסיוניים. מדובר בעצם בכסף שעובר מהציבור אל הקרנות והקופות, המנוהלות בידי בתי חברות הביטוח ובתי ההשקעות. היקף הכסף הזורם לאפיקים הפנסיוניים גדל במהירות - בשלוש השנים האחרונות הוא צמח ביותר מ־30%. הסיבה לכך, בין היתר, היא מדיניות המעודדת חיסכון פנסיוני, כמו למשל על ידי פנסיית חובה לעצמאים, שנכנסה לתוקף לפני כשלוש שנים. ועדיין, כאמור, אף שזהו אפיק החיסכון המרכזי של רבים מאיתנו, החיסכון הפנסיוני לא זוכה לתשומת הלב ולניהול ומעקב ראוי מצד חוסכים רבים.

2 מה חשוב לדרוש לפני שאתם מתחילים לעבוד במקום עבודה חדש?

א. שכר ברוטו כמה שיותר גבוה

ב. רכב

ג. הפרשות פנסיוניות על כמה שיותר מרכיבי השכר

ד. משכורת 13

התשובה: ג'. מתחילים לעבוד במקום חדש? אל תשכחו לבדוק אם ההפרשות עבורכם לפנסיה יבוצעו מהשכר כולו, או רק משכר הבסיס. ביצוע הפרשות סוציאליות רק משכר הבסיס מביא לעיוות בהיקף החיסכון לפנסיה. עובד שהרוויח 15 אלף שקל בחודש, אך שכר הבסיס שלו היה 9,000 בלבד, יגלה, בבואו לפרוש, שהיקף הקצבה שיקבל הרבה יותר מצומק ממה שחשב. לכן, למרות הפיתוי בהסתכלות על פרמטרים כמו רכב ובונוסים, חשוב לבדוק מהו שכר הבסיס מתוך סך השכר, ולדרוש שההפרשות הסוציאליות של המעסיק יהיו על חלק כמה שיותר גבוה מסך השכר. בכל אופן, גם אם לא על כל השכר המעסיק מפריש, אתם יכולים לבצע הפרשות באופן עצמאי על שאר הרכיבים, ואף ליהנות מהטבת המס הנלווית לכך (ראו מסגרת).

3 מה לעשות עם כספי הפיצויים כשאתם עוזבים מקום עבודה?

א. למשוך את הכסף ולצאת לחופשה

ב. למשוך את הכסף ולסגור אותו בפק"מ

ג. אין משמעות היכן הכסף הזה יהיה

ד. לא לגעת בכסף, להשאירו בחיסכון הפנסיוני

התשובה: ד'. הפיצויים הם חלק משמעותי מכספי הפנסיה, המוערך בכשליש מסך החיסכון. לכן, על אף הפיתוי הגדול, לא מומלץ למשוך את הכספים אלא להשאירם עד לפנסיה, אלא אם חייבים את הכסף הזה כדי לחיות כמובן. משיכתם לפני הזמן תפגע משמעותית בקצבת הפנסיה לאחר הפרישה, ואז גם תאבדו את אפקט הריבית־דריבית המצטבר בחיסכון של אותם כספים באפיק הפנסיוני, ואת הטבת המס הנלווית.

4 מה יהיה היקפה של קצבת הפנסיה שלי בעת הפרישה, פחות או יותר?

א. דומה לשכר האחרון שהרווחתי

ב. 50% מהשכר לגברים ונשים

ג. 40% מהשכר לגברים, ופחות מכך לנשים

ד. 20% מהשכר האחרון

התשובה: ג'. לפי מחקרים רבים, יחס התחלופה (היחס שבין הפנסיה לבין השכר האחרון שהרווחתם) ינוע סביב שיעור של 40%, אלא אם אתם מבני המזל הוותיקים בשוק העבודה, שנהנים מפנסיה תקציבית (שיטת הפרשות לפנסיה שהיא נדיבה בהרבה מזו המקובלת כיום). היחס הנמוך הזה נובע מכמה גורמים: ראשית, העלייה בתוחלת החיים מפחיתה את גובה קצבת הפנסיה, כיוון שאותו סכום שהספקתם לצבור בשנות עבודתכם יהיה צריך להספיק ליותר זמן. שנית, ישנו העניין של חוסר רצף בהפקדות לחיסכון. לא כולם עובדים רצוף לאורך כל השנים, ולכן, בתקופות מסוימות, חלק מהאנשים לא מפרישים ולא חוסכים לפנסיה. כל זה בולט יותר אצל נשים - אשר יוצאות לחופשות לידה, ולעיתים אף נעדרות זמן רב עוד יותר משוק העבודה לטובת חיי המשפחה. וכאמור, מה שעוד משפיע לרעה על היחס בין גובה הפנסיה לבין השכר האחרון, הוא משיכה של כספי הפיצויים בעת פיטורים.

5 מהו מקדם המרה?

א. הפרמטר הקובע איזו קצבה נקבל מתוך החיסכון הפנסיוני שצברנו

ב. הפרמטר הקובע את היקף הטבת המס הניתנת על החיסכון הפנסיוני

ג. פרמטר לחישוב של דמי ניהול

ד. אף תשובה אינה נכונה

התשובה: א'. עם הגעת העובד לגיל פרישה, נקבע גובה קצבת הפנסיה שהוא יקבל, על סמך הסכום שנצבר לו לאורך השנים מההפקדות ומהתשואה. לוקחים את אותו סכום ומחלקים אותו במספר הנקרא "מקדם המרה" - ואז מתקבלת הקצבה החודשית. למעשה, מקדם ההמרה הוא מספר החודשים המשוער שנותר לפנסיונר לחיות. כיוון שאי־אפשר לדעת זאת מראש, הוא מתבסס על מודלים סטטיסטיים מורכבים, שמטרתם לחזות את תוחלת החיים של הפנסיונר. כיום, מקדם ההמרה הוא כ־200 בממוצע, ואצל נשים הוא גבוה יותר, בשל תוחלת החיים הגבוהה יותר אצלן. על כן, אם חסכנו למשל מיליון שקל עד לפנסיה, ומקדם ההמרה הוא 200, הקצבה שלנו צפויה לעמוד על כ־5,000 שקל בחודש. מקדם ההמרה מתעדכן מדי תקופה, לרוב כלפי מעלה, לאור העלייה בתוחלת החיים. ככל שמקדם ההמרה עולה, כך הקצבה שנקבל בכל חודש מתוך החיסכון שצברנו, הולכת ומתכווצת.

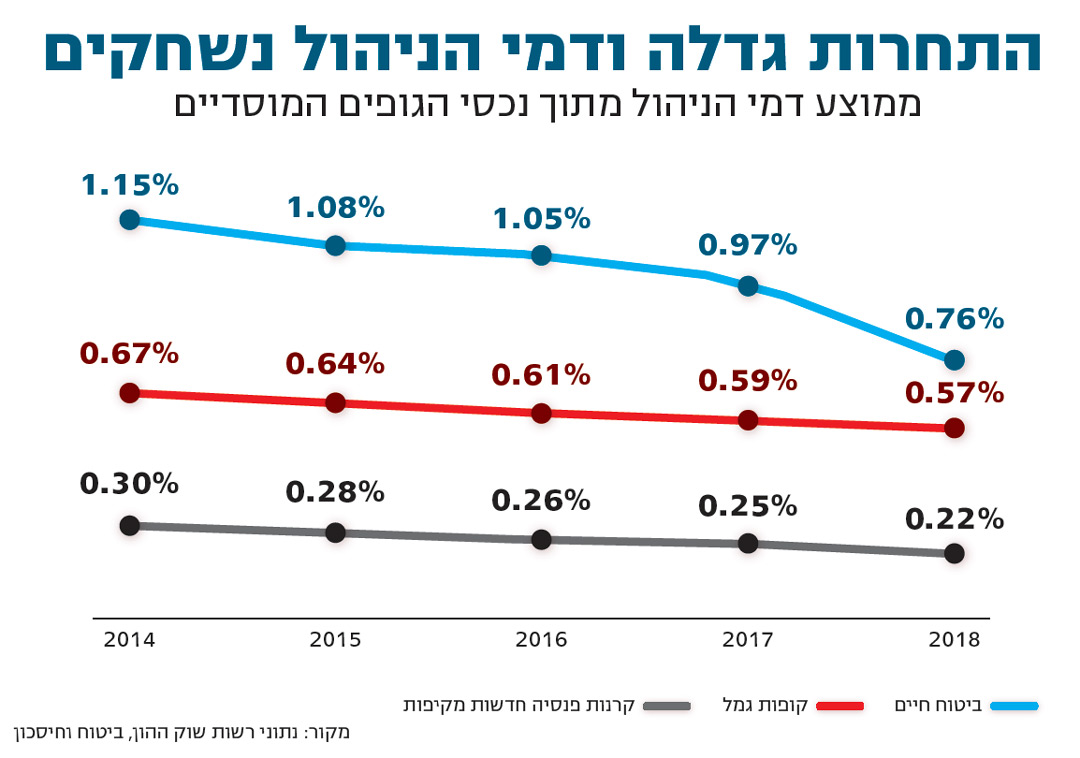

6 מהו ממוצע דמי הניהול בקרנות הפנסיה?

א. 2.3% מההפקדות, 0.2% מהסכום הכולל

ב. 1%

ג. 3% מההפקדות, 0.5% מהסכום הכולל

ד. 1.5% מההפקדות, 0.7% מהסכום הכולל

התשובה: א'. דמי ניהול הם פרמטר חשוב, שלאורך זמן נוגס לנו בחיסכון הפנסיוני, ולכן לכל שבריר אחוז יש השלכות גדולות. בקרן פנסיה משלמים שני סוגים של דמי ניהול - גבייה חד־פעמית עבור כל הפקדה שמתבצעת, ודמי ניהול שוטפים מסך הכסף שנצבר. חשוב לציין שהתחרות בתחום השתפרה עם השנים, ובזכותה דמי הניהול הממוצעים נשחקו. כמו כן, דמי הניהול ניתנים למיקוח על ידי החוסך, אם כי בסוף, הגורם הדומיננטי יותר בקביעתם הוא המעסיק. לראיה, אצל המעסיקים הגדולים במשק, עובדים משלמים דמי ניהול נמוכים משמעותית לעומת הממוצע בשוק. כמו כן יש בשוק קרנות פנסיה ברירת מחדל, בהן דמי הניהול נמוכים במיוחד. עם זאת, למרות החשיבות הגדולה של דמי הניהול, חשוב להדגיש שהם לא חזות הכל בבואנו לבחור באיזה גוף לנהל את כספנו. לצד הפרמטר הזה, חשובים גם איכות ניהול ההשקעות (התשואות), וגם מספר העמיתים בקרן הפנסיה.

7 מה לעשות עם הדוח שמגיע מקרן הפנסיה?

א. להתעלם, גם ככה רק אנשי מקצוע יוכלו להבין אותו

ב. לבדוק שההפרשות בוצעו כראוי, ושגם יתר הנתונים סבירים לעומת המקובל בשוק

ג. לתייק בקלסר

ד. לשלוח לסוכן הביטוח

התשובה: ב'. אף שמדובר באחד החסכונות המרכזיים שלנו, רבים מתעלמים מהדוח שנשלח בכל רבעון מהגוף שמנהל את כספי הפנסיה שלנו. עם זאת, הדוחות כיום ידידותיים בהרבה מבעבר, ולא צריך להיבהל מהם. חשוב מאוד לפתוח את הדוח, ולבדוק כמה דברים: מהם דמי הניהול, איך הם לעומת הממוצע (הממוצע מצוין בדוח), ואם אכן בוצעו הפקדות באופן רציף ובסכומים הנכונים. כמו כן, כאמור, לצד דמי הניהול, ביצועי קרן הפנסיה הם פרמטר חשוב לא פחות - לכן חשוב גם לבדוק איזו תשואה הניב לנו החיסכון הפנסיוני, ולהשוות אותה למצב המקובל בשוק, דרך אתרים כמו גמל נט או פנסיה נט של רשות שוק ההון.

8 מה עלול לפגוע בהיקף קצבת הפנסיה שלנו?

א. דמי ניהול גבוהים

ב. מסלול לא מתאים

ג. השקעת הכספים אצל מנהל בינוני

ד. כל התשובות נכונות

התשובה: ד'. בעת הפרישה אנחנו צפויים לרדת דרמטית בהכנסות, כיוון שקצבת הפנסיה שלנו תהיה נמוכה משמעותית מהשכר האחרון. אבל אם ננהל את החיסכון הזה בחוכמה בשנות עבודתנו, ונעקוב אחריו מקרוב, נשפר משמעותית את היקף הקצבה שנקבל. לכן, עלינו לוודא שהכסף מושקע אצל מנהלי השקעות טובים, המציגים ביצועים טובים לאורך זמן. בנוסף צריך לוודא שאנחנו במסלול המותאם למצבנו - למשל, מי שמתקרב לגיל הפרישה, צריך מסלול סולידי, כדי לא לחוות מפולת בשווקים רגע לפני שהוא יצטרך את הכסף, אבל צעירים יכולים להרשות לעצמם מסלולים עם רמת סיכון גבוהה יותר, שצפויה להניב תשואה גבוהה מהממוצע לאורך השנים.

בשורה התחתונה, החיסכון הפנסיוני אינו "שגר ושכח": חשוב לעקוב אחריו ולנהל אותו, בדיוק כפי שאנו עושים עם ההשקעות הרגילות שלנו: תיק ניירות ערך, רכישת דירה וכדומה.

9 מה יהיה מקור קצבת הפנסיה של עצמאים?

א. המוסד לביטוח לאומי, אשר מפקיד להם כספים לקרן מיוחדת לעצמאים

ב. עצמאים מחויבים להפריש לפי רף שנקבע בחוק, ומתבסס עם הכנסותיהם לעומת השכר הממוצע במשק

ג. בניגוד לשכירים, שנהנים גם מההפרשה של המעסיק, עצמאים תלויים רק בהפרשה שלהם עצמם

ד. תשובות ב' ו־ג' נכונות

התשובה: ד'. החשש שקצבת הפנסיה שלנו שנקבל אחרי שנפרוש לגמלאות תהיה נמוכה משמעותית לעומת השכר האחרון שהרווחנו, נכונה על אחת כמה וכמה אצל עצמאים. הסיבה לכך היא שבעוד ששכיר נהנה הן מההפרשות שלו לפנסיה והן מההפרשות של המעסיק, עצמאי תלוי רק בהפרשות שהוא מבצע. זאת ועוד: חלק לא מבוטל מהעצמאים כלל אינם מפרישים לפנסיה. לפני כשלוש שנים החלה פנסיית חובה לעצמאים, שבה החוק מגדיר כמה מחויב העצמאי להפריש לפנסיה, ומי שלא עושה זאת צפוי לשלם קנס. כמובן, רצוי מאוד להפריש יותר מהמינימום שנקבע בחוק, ולעצמאים אף יש הטבות מס רחבות יותר המעודדות זאת.

10 מהי "קרן פנסיה ברירת מחדל"?

א. קרן פנסיה שעצמאים יכולים להפקיד אליה כספים

ב. קרן הפנסיה שבה, כברירת מחדל, מופקדים כל כספי הפנסיה שלנו

ג. ארבע קרנות שהמדינה הכריזה עליהן ככאלו ובולטות בדמי ניהול נמוכים

ד. קרנות הפנסיה שהמדינה מנהלת בעבור עובדיה

התשובה: ג'. כדי להגביר את התחרות בשוק קרנות הפנסיה, ולאפשר גם לעובדים שאינם משתייכים למעסיקים הגדולים במשק ליהנות מדמי ניהול נמוכים, החליטה המדינה לבצע מכרז בין גופי הפנסיה, בסופו נבחרו כקרנות כאלה ארבעה בתי השקעות, אשר הציעו דמי ניהול של עד 0.1% מהצבירה ועד 2.5% מההפקדות השוטפות. למרות דמי הניהול האטרקטיביים, יש לזכור שזו אינה חזות הכל, ושצריך לבדוק פרמטרים נוספים, כמו תשואה, לפני שבוחרים היכן להשקיע את כספי הפנסיה.

כמה תשובות נכונות יש לכם?

0־3: כנראה שפנסיה ממש מרתיעה אתכם, ואתם מעדיפים לא לדעת שום דבר בנושא. מומלץ מאוד לשנות גישה ולהתחיל להתעניין.

4־7: הידע שלכם סביר, ונראה שאתם מתעניינים בנושא ומבינים את חשיבותו, ועדיין כדאי להשתפר ולהיות יותר פעילים.

8־10: כל הכבוד! הנושא שמרתיע את רוב הציבור לא מרתיע אתכם. המשיכו כך, והסבירו גם לקרובים אליכם על הפנסיה וחשיבות קבלת החלטות נכונות וניהול אקטיבי וצמוד שלה.

כך תמקסמו את הטבות המס ||| עירית אבישר

מהר מהר, לפני שהשנה תיגמר

אנחנו משלמים לא מעט מיסים למדינה – גם ישירים (מס הכנסה שיורד לנו מתלוש השכר) וגם עקיפים, כגון מע"מ, המתבטאים במחיר המוצרים שאנו קונים. אך לצד נטל המס מעניקה המדינה גם הטבות מס לא מבוטלות בכל הקשור לחיסכון פנסיוני, כחלק מהמדיניות לדרבן אנשים לחסוך לפנסיה.

חלק מהטבות המס ניתנות אוטומטית ומגולמות בתלוש השכר שלנו, אך יש הטבות נוספות, הרלוונטיות לעצמאים ולשכירים, וחבל לא לנצלן. כיוון שהן ניתנות לשנה קלנדרית, אם לא תבצעו החודש את ההפקדות הרלוונטיות תפספסו את ההטבות של 2019. רצוי להתייעץ עם יועץ מס או יועץ פנסיוני לגבי ההטבות שיתאימו לכל אחד, אך הנה הטבות ופעולות מרכזיות שניתן לעשות וכך לחסוך תשלום מס שיכול להגיע לאלפי שקלים בשנה.

1. להגדיל פנסיה: מעסיקים רבים מפרישים לעובד לפנסיה רק בגין שכר הבסיס שלו (טריק שנועד לחסוך להם כסף). אבל העובד יכול להפריש בעצמו לפנסיה בגין רכיבי שכר נוספים, וכך גם להגדיל את החיסכון לפנסיה וגם ליהנות מהטבות מס. "אם אתם מקבלים תשלום על שעות נוספות, עמלות מכירה וכדומה, והמעסיק לא מפריש פנסיה על רכיבים אלו, ניתן להפקיד לפנסיה לבד על חלק זה מהשכר ולקבל הטבת מס נוספת", אומר נדב טסלר, סמנכ"ל מקצועי, הלמן־אלדובי גמל ופנסיה.

מה לעשות? מפקידים את הסכום הרלוונטי לקופת גמל במעמד עצמאי, או לקרן הפנסיה הקיימת, באמצעות הוראת קבע או העברה בנקאית. את הטבת המס מקבלים בהגשת דוח שנתי למס הכנסה.

2. הטבת מס על ביטוח חיים: אם לא הגעתם לתקרת ההטבה מההפקדות לפנסיה (כ־616 שקל בחודש), ניתן לממש את ההטבה גם על הכספים ששולמו לביטוח החיים או לביטוח המשכנתה שברשותכם.

מה לעשות? מגישים דוח שנתי למס הכנסה הכולל גם תשלומים לביטוח החיים וביטוח המשכנתה.

3. פנסיה לעצמאים: לפי החוק עצמאים חייבים לבצע הפקדות לפנסיה, אך ניתן ורצוי להפקיד יותר מהרף המינימלי שקובע החוק, וכך ליהנות מהטבות מס. טסלר: "מומלץ להם לא להסתפק בהפקדה לפנסיית החובה לעצמאים. צריך לזכור שבעוד ששכירים נהנים גם מהפקדה שלהם וגם מהפקדת המעסיק, אצל עצמאים החיסכון הפנסיוני מתבסס רק על הפקדות העובד. עצמאים יכולים להפקיד עד 16.5% מהכנסתם ועד לתקרה של כ־34.8 אלף שקל, לקבל הטבות מס על ההפקדה, ובמקביל כמובן להגדיל את החיסכון לפנסיה".

מה לעשות? מפקידים עד סוף השנה כספים נוספים לפנסיה (בהתאם ליכולות הפיננסיות ולתקרה האפשרית המותרת), כדי ליהנות מהטבת המס ל־2019.

4. קרן השתלמות: קרן השתלמות היא אפיק החיסכון לטווח בינוני הכי משתלם מבחינת הטבות מס. בעוד שבקרב שכירים השימוש בה נתון להחלטת המעסיק (והוא סוג של הטבה לעובדים), עצמאים יכולים להחליט לבד אם להפקיד באפיק זה. לדברי טסלר, "הטבת המס בקרנות השתלמות מתבטאת בשתי דרכים: יש פטור על רווחים בהפקדה של עד כ־18.5 אלף שקל, ובנוסף המדינה מעניקה הטבת מס כבר על עצם ההפקדה לקרן. ניתן להפקיד לקרן השתלמות עד 4.5% מההכנסה ועד גובה של כ־11.9 אלף שקל, וההפקדה תקנה הטבת מס מסוג ניכוי לעצמאים".

מה לעשות? עצמאים יכולים להפקיד לקרנות השתלמות כסף פנוי כדי ליהנות מהטבת מס (בכפוף לרף ההשקעות המקנה הטבות). במקביל מגישים דוח למס הכנסה כדי ליהנות מההטבה.

5. קופת גמל להשקעה: מוצר חדש יחסית שנכנס לשוק לפני כשלוש שנים. מדובר בחיסכון נזיל – ניתן לפדות את הכסף בכל זמן – אך אם ממתינים עד לגיל הפרישה, ומושכים את הכסף כקצבה, יש פטור ממס על הרווח. יש מגבלה של הפקדה של עד 71 אלף שקל בשנה לקופה.

מה לעשות? למי שחוסך באפיק זה, ניתן להשלים עד סוף השנה את היקף ההפקדות שביצעתם ב־2019 עד רף של 71 אלף שקל.