הכסף מנמנם בעו"ש? תעירו אותו!

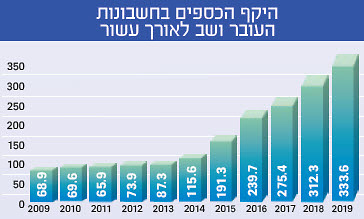

לאחרונה פרסם בנק ישראל דוח המציג נתון מפתיע מאוד - 333.6 מיליארד ש"ח שוכבים בחשבונות העובר ושב, כך שלמעשה הם לא מושקעים בשום אפיק ולא צוברים תשואה. מה עושים כדי לעורר את אותם מיליארדי שקלים?

מאת: אייל סיאני, סמנכ"ל ומנהל מקצועי, פסגות קופות גמל ופנסיה בע"מ

333.6 מיליארד ש"ח שוכבים בחשבונות העובר ושב של הציבור ולמעשה לא צוברים תשואה – כך עולה מדוח שפרסם בנק ישראל ב־28/10/2019 אודות תיק הנכסים הכספיים שבידי הציבור.

עוד נתון לא פחות מעניין בדו"ח כאמור הוא שלפני 10 שנים בלבד, ב־2009, היקף הכספים בחשבונות העובר ושב היה רק כחמישית מזה ועמד על 68.9 מיליארד ש"ח.

האם אכן חשבון העו"ש זו אלטרנטיבה טובה ונכונה לכספים פנויים? האם אין אלטרנטיבות אחרות?

כאשר הריבית במשק נמוכה, וכתוצאה מכך החיסכון בעו"ש ובפיקדונות כבר לא אטרקטיבי, חוסכים רבים מבינים כי המעבר לאפיקי חיסכון אחרים עשוי לייצר להם תשואה על כספם לאורך זמן. אחד מאפיקים מעניינים ואטרקטיביים אלו הוא קופת גמל להשקעה.

מהי קופת גמל להשקעה?

כולנו יודעים שחשוב לחסוך, אבל לא תמיד אנו יודעים איך. לשם כך, לפני כשלוש שנים ביצע משרד האוצר מהפכה והשיק מוצר חדש: "קופת גמל להשקעה", אשר מיועד לכל אדם המעוניין לחסוך בעבור עצמו, לרבות עבור קטינים.

מוצר זה מהווה תחרות גדולה למוצרי חיסכון רבים לאור יתרונות ייחודיים ומשמעותיים הקיימים במוצר זה שאינם קיימים במוצרים אחרים. כל זה הוביל את הציבור לחסוך בקופת גמל להשקעה יותר מ־11 מיליארד ש"ח בתוך פחות משלוש שנים.

היתרונות - ליהנות משני העולמות

קופת גמל להשקעה נחשבת לבשורה בקרב החוסכים בעיקר בשל שני יתרונות מרכזיים: נזילות והטבות מס.

נזילות הכספים היא פרמטר חשוב למרבית החוסכים. קופת גמל להשקעה מאפשרת למשוך את הכספים הצבורים בכל עת1, ללא מגבלה ומבלי לשלם קנס. בהקשר זה חשוב לציין יתרון נוסף והוא שבניגוד למכשירי חיסכון אחרים, רק בעת משיכת הכספים ינוכה מס של 25% על הרווחים הריאליים שנצברו.

כמו כן, ישנה אפשרות לנייד את הכספים שנחסכו לקופת גמל לקצבה החל מגיל 60 וזאת ללא תשלום מס רווח הון. בנוסף, הקצבה שתשולם תהיה פטורה מתשלום מס. יודגש כי האמור מותנה בהסדרת הנושא על-ידי רשות שוק ההון.

מסלולי השקעה - הדרך לתשואה

קופת גמל להשקעה מציעה מגוון רחב של מסלולי השקעה בעלי רמות סיכון שונות, המאפשרים התאמה למגמות בשווקים ולתקופות חיסכון שונות. כך למעשה, מתאפשר לכל חוסך לבחור את מסלול ההשקעה המתאים לצרכיו ולרמת הסיכון המועדפת עליו.

בכל עת ניתן לנייד את הכספים לכל מסלול השקעה אחר בו תחפצו וזאת ללא עלות. ניוד זה אינו מהווה "אירוע מס" כך שלא ישולם מס רווח הון בעת ניוד הכספים, מה שכמובן מהווה יתרון נוסף לקופת גמל להשקעה על פני מוצרים אחרים.

ואם כבר דיברנו על תשואות, כדאי לדעת שאתם יכולים להשוות באופן אובייקטיבי בין ביצועי הקופות השונות וזאת באמצעות אתר הגמל־נט של משרד האוצר. אגב - באמצעות אתר הגמל־נט תוכלו להיווכח כי התשואה המצטברת של כל מסלולי ההשקעה בקופות הגמל להשקעה ממועד הקמת המוצר, דצמבר 2016 ועד אוקטובר 2019, עומדת על 19.89%!

לכל הטבה יש תקרה

משרד האוצר קבע תקרת הפקדה באופן בו הסכום השנתי המרבי שניתן יהיה להפקיד לקופת גמל להשקעה יעמוד על 71,121 ש"ח בשנה בלבד (נכון ל־2019).

יודגש כי תקרת ההפקדה היא לפי תעודת זהות. כך לדוגמה, משפחה בת 5 נפשות רשאית להפקיד השנה באופן מצטבר לקופת גמל להשקעה 355,605 ש"ח.

בהקשר זה יצוין כי ניתן להפקיד באופן חד פעמי או בהפקדות תקופתיות - לפי רצון החוסך.

הצטרפות פשוטה ומהירה

כל שנדרש בכדי להצטרף לקופת גמל להשקעה הוא למלא טופס הצטרפות. ניתן להיעזר באיש מקצוע כגון סוכן ביטוח/משווק פנסיוני לצורך כך. כדאי לדעת שחברות מנהלות רבות מאפשרות להצטרף לקופת גמל להשקעה באופן דיגיטלי באמצעות אתר האינטרנט שלהן. בחלק מהחברות השירות הדיגיטלי הורחב עד כדי כך שתוכלו למלא טופס הרשאה לחיוב חשבון בו תמלאו את הסכום אותו ברצונכם להפקיד מידי חודש, ולאחריו החברה המנהלת תעשה עבורכם את כל העבודה ותפעל מול הבנק בכדי לדאוג שהכסף אכן יופקד כפי שביקשתם.

קופת גמל להשקעה -כל היתרונות במקום אחד

* ניתן למשוך את הכספים בכל עת

* דחיית תשלום מס רווח הון עדלמועד משיכת הכספים

* קבלת הכספים כקצבה חודשית פטורה ממס החל מגיל 60

* מגוון מסלולי השקעה

* מעבר בין מסלולי השקעה ללא תשלום מס רווח הון

* אלטרנטיבת חיסכון לילדים

* שקיפות נתונים באתר הגמל־נט ובאתרי החברות המנהלות

האמור כפוף להוראות הדין ותקנון הקופה.

1. הכספים ניתנים למשיכה תוך 4 ימי עסקים (לא כולל 3 ימי העסקים הראשונים בתחילת כל חודש) והכל בכפוף לתקנון ולהוראות הדין כפי שיעודכנו מעת לעת ובכפוף לניכוי מס כדין. הנתונים לעיל נכונים לחודש אוקטובר 2019 על פי נתוני אתר גמל־נט. אין באמור לעיל כדי להוות תחליף לייעוץ/שיווק פנסיוני בידי יועץ/משווק פנסיוני בעל רישיון ע"פ דין המתחשב בנתונים ובצרכים המיוחדים של כך אדם. חברת פסגות קופות גמל ופנסיה בע"מ עוסקת בשיווק פנסיוני (ולא בייעוץ פנסיוני) ולה זיקה למוצרים הפנסיונים המנוהלים על ידה. האמור אינו מהווה ייעוץ מס על ידי יועץ מס. אין באמור התחייבות להשגת תשואה כלשהי. ט.ל.ח.