הפוליסה של הראל חושפת את בעיות שוק ביטוחי הבריאות בישראל

חברת הביטוח החלה לשווק לאחרונה ביטוח בחירת מנתח בפרמיה הנמוכה ב-30% מביטוח הבריאות הרגיל. אלא שבדיקה פשוטה מעלה כי למעט למבוטחים שלא מחזיקים בביטוח המשלים של קופות החולים - הביטוח החדש יקר יותר מהביטוח המשלים שהראל עצמה מציעה שאינו דורש השתתפות עצמית

חברת הביטוח הראל החלה לשווק לאחרונה מוצר ביטוח בריאות חדש וייחודי דרך סוכני הביטוח שלה. מדובר בביטוח בריאות מוזל בהשוואה לפוליסות ביטוחי הבריאות "הרגילות", בתמורה להשתתפות עצמית מוגדלת במקרה של הפעלת הביטוח הפרטי. אז האם למוצר זה יש יתרונות מול ביטוח בריאות מקביל שמציעה חברת הביטוח הראל (ביטוח משלים שב"ן)? מבדיקת ynet עולה כי למעט למבוטחים שרוצים להחזיק בביטוח פרטי בלי להחזיק במקביל ביטוח משלים של קופת החולים - אין למעשה שום סיבה לרכוש אותו.

![]() פוגעות בתחרות: הפניקס, כלל והראל מחתימות לקוחות נגד "הר הביטוח"

פוגעות בתחרות: הפניקס, כלל והראל מחתימות לקוחות נגד "הר הביטוח"

![]() רשמית: הראל והפניקס מפסיקות לשווק ביטוח סיעודי

רשמית: הראל והפניקס מפסיקות לשווק ביטוח סיעודי

![]() אושרה ייצוגית נגד חברות הביטוח; הנזק הפוטנציאלי - 5 מיליארד שקל

אושרה ייצוגית נגד חברות הביטוח; הנזק הפוטנציאלי - 5 מיליארד שקל

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

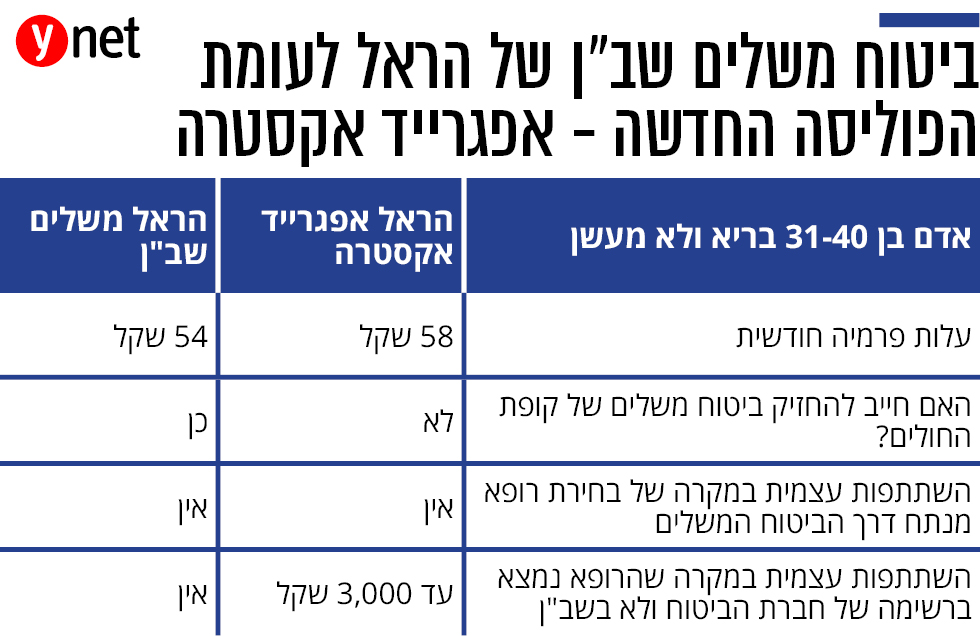

הפוליסה שמשווקת הראל נקראת "אפגרייד אקסטרה", והיא מציעה למבוטחים פוטנציאליים תמחור אטרקטיבי לכאורה, הזול בכ-30% מביטוחי בריאות רגילים. לפי תנאי הביטוח המבוטח יכול לבחור בין שתי חלופות: אם המנתח שהוא רוצה שיבצע את הניתוח שעליו לעבור נמצא ברשימה של הביטוח שברשותו בקופת החולים, הוא יכול לבחור להפעיל את הביטוח של קופת החולים וחברת הביטוח תישא בהשתתפות העצמית; לחלופין, אם המנתח לא נמצא ברשימה של קופת החולים ונמצא ברשימה של הראל, המבוטח יכול להפעיל את הביטוח הפרטי ולשלם השתתפות עצמית של עד 3,000 שקלים (אם עלות הביטוח נמוכה מ-3,000 שקלים, ישלם המבוטח את עלות הביטוח בפועל).

עם זאת, לפי נתונים שבידי רשות שוק ההון, רוב השימוש בפוליסות ביטוח הניתוחים הוא לניתוחים שעלותם עד 3,000 שקלים, כך שפוליסה הכוללת תשלום השתתפות עצמית של 3,000 שקלים כדאית רק ביחס לניתוחים חריגים ויקרים.

אלא שהשוואה פשוטה של הפוליסה החדשה שמציעה הראל לפוליסה פחות מוכרת שקיימת על המדף - פוליסת ביטוח משלים שב"ן שסוכני הביטוח לא פעם כלל לא מקבלים עמלה על השיווק שלה, או לכל היותר עמלה מופחת למול ביטוחי בריאות אחרים - מעלה שהיא עדיפה על הפוליסה החדשה של הראל כמעט בכל פרמטר. פוליסת ביטוח משלים שב"ן מונעת הלכה למעשה כפל ביטוחים בין קיום הביטוח המשלים של קופת החולים לביטוח הפרטי.

לפי נתוני מכון ברודקייל למחקרי מדיניות חברתית, 83% מהישראלים החזיקו ב-2016 בביטוח משלים של קופות החולים ו-57% מהם החזיקו פוליסות בריאות פרטית של חברת ביטוח - מתוכם מעל 90% החזיקו במקביל ביטוח משלים, ובמילים אחרות - 53% שילמו הן על ביטוח משלים והן על ביטוח פרטי.

פוליסת משלים שב"ן מחייבת את המבוטח שרכש אותה להפעיל את הביטוח של קופת החולים ככל שהמנתח שהוא רוצה שיבצע את הניתוח נמצא הן ברשימה של הביטוח המשלים שלו והן ברשימה של חברת הביטוח. במצב כזה, חברת הביטוח תישא בעלות ההשתתפות העצמית של המבוטח בקופת החולים. רק במקרה שהמנתח שבחר המבוטח נמצא רק ברשימת הרופאים של חברת הביטוח - הוא יוכל להפעיל את הביטוח הפרטי ואז לא ישלם השתתפות עצמית כלל.

הפוליסה החדשה - יקרה יותר ועם השתתפות עצמית

מבדיקת ynet עולה כי עבור מבוטחים בני 31-40, בריאים ולא מעשנים, עלות הביטוח של הראל במשלים שב"ן תעלה 54 שקלים בחודש ואילו ביטוח הבריאות החדש של הראל יעלה ארבעה שקלים יותר. כעת כמובן עולה השאלה מה היתרון של הביטוח החדש של הראל לעומת פוליסת משלים השב"ן, שהיא גם מעט יקרה יותר אם כי בהיקף זניח, אך גם כוללת השתתפות עצמית של עד 3,000 שקלים בהפעלת הביטוח הפרטי שלא קיימת בביטוח המשלים שב"ן. ההבדל היחיד למעשה בין הפוליסות הוא שמבוטח שקונה את פוליסת משלים השב"ן חייב להחזיק בביטוח משלים של הקופה, ואילו בפוליסה החדשה המבוטח יכול להחזיק רק בביטוח פרטי ולא להחזיק בביטוח משלים של הקופה. אף על פי כן, כאמור, הרוב המוחלט של הציבור מחזיק היום בביטוח המשלים של הקופות וקונה את ביטוח הבריאות הפרטי כרובד נוסף.

כעת כמובן עולה השאלה מדוע הראל בכלל משווקת את המוצר הזה אם היא יודעת שברשותה מוצר אחר ועדיף לרוב מוחלט של המבוטחים? ראשית, חשוב להדגיש כי סוכן ביטוח שמשווק פוליסות ביטוח אמור לדאוג לטובת הלקוח ולהציע לו את כל הפוליסות הקיימות על יתרונותיהן וחסרונותיהן, אך המציאות מעלה כי רוב הסוכנים כלל לא משווקים את פוליסות ביטוח משלים שב"ן, כיוון שלא פעם הם בכלל לא מקבלים בגינה עמלה.

שנית, מי שדחף את הראל להציע את הפוליסה האמורה הוא בכלל הרגולטור. באוגוסט 2018 אימצה הממונה על שוק ההון לשעבר, דורית סלינגר, את אחת ממסקנות ועדת גרמן לרפורמה בשוק הבריאות, ופרסמה חוזר לפיו חברת ביטוח תוכל להציע פוליסת ביטוח חדשה עם השתתפות עצמית מוגדלת של 3,000 שקלים ובתנאי שתהיה זולה ב-30% מפוליסות ביטוח ניתוחים רגילה. הראל הגדילה לעשות והוסיפה לפוליסה הזו גם את האפשרות להפעיל את הביטוח של קופת החולים תוך כיסוי ההשתתפות העצמית על ידיה.

למעשה, הפוליסה החדשה של הראל שבה וחושפת את המודל הבעייתי של פוליסות ביטוחי הבריאות הרווחות בענף הביטוח - ביטוח בריאות מהשקל הראשון - פוליסות שנותנות כיסוי מלא ולא רק כיסוי שלא קיים בביטוח המשלים. הפוליסות הללו בעצם מעניקות כיסוי כפול למבוטחים שמחזיקים גם בביטוחים המשלימים, ככל שהמנתח שבחר המבוטח נמצא גם בביטוח המשלים וגם בביטוח הפרטי. הפוליסות הללו יקרות כאמור משמעותית מפוליסת ביטוח משלים שב"ן, כשהיתרון המרכזי היחיד שלהן הוא בכך שהמבוטח לא חייב להפעיל את הביטוח של קופת החולים.

חשוב להדגיש כי הגם שנוצרה איזו קונספציה לפיה ניתן להשיג תורים מהירים יותר לניתוח דרך הביטוח הפרטי, חברת הביטוח לא מתחייבת ולא יכולה להתחייב להציע תאריך לניתוח מהיר מזה שמציע הביטוח המשלים של קופות החולים.