רשמית: הראל והפניקס מפסיקות לשווק ביטוח סיעודי

חברת הביטוח הראל הודיעה כי היא לא פוסלת שיווק פוליסות חדשות עם תנאים פחות טובים: "פועלת לקבל אישור הרגולטור לפוליסות המתאימות למצב השוק"

עכשו זה רשמי: חברת הביטוח הראל, השחקנית הגדולה בישראל בתחום ביטוחי הסיעוד הפרטיים, וחברת הביטוח הפניקס הודיעו היום (ד') לסוכני הביטוח שלהן כי הן יוצאות משוק הביטוח הסיעודי ויחדלו לשווק לאלתר פוליסות ביטוח סיעוד חדשות. בכך מצטרפות הראל והפניקס להודעה דומה שהפיצה מנורה השבוע לסוכניה.

>> לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() חברת הביטוח מנורה בהודעה דרמטית: לא נשווק יותר ביטוח סיעודי

חברת הביטוח מנורה בהודעה דרמטית: לא נשווק יותר ביטוח סיעודי

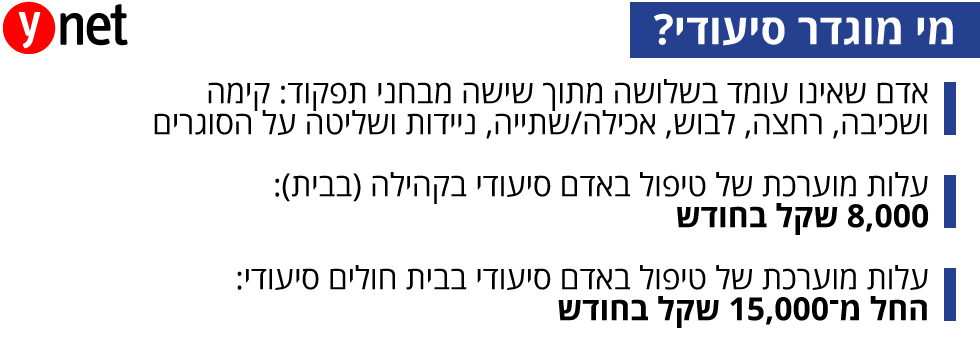

![]() ביטול ביטוחי הסיעוד הפרטיים - שאלות ותשובות

ביטול ביטוחי הסיעוד הפרטיים - שאלות ותשובות

"אנחנו נאלצים להודיע לכם כי בשל תנאי פוליסות הסיעוד הקיימות, שבפועל מגלמות בתעריף שלהן הבטחת תשואה, אין ביכולתנו להתחייב עליה לתקופות ארוכות בתנאי השוק הקיימים ועקב העובדה שמבטחי המשנה שפעלו בתחום הודיעו לנו על הפסקת הפעילות בתחום, הוחלט בחברה על הפסקת מכירת פוליסות סיעוד פרט בואפן מיידי".

אלא שהראל חושפת גם כי היא לא פוסלת שיווק של פוליסות סיעוד במתכונת חדשה: "החברה פועלת לקבל אישור מהממונה על שוק ההון לשיווק פוליסות חדשות המתאימות למצב השוק הנוכחי".

הראל ומנורה יוצאות מהתחום בעיקר בגלל דרישות הרגולציה שמחייבות אותם לשים בצד מאות מיליוני שקלים מהרווחים שלהם לטובת הבטחת עמידה בכל התשלומים למבוטחים בעתיד בצל סיכוני התארכות תוחלת החיים והעובדה כי סביבת הריבית במשק נמוכה ומקשה לייצר תשואה על ההון המרותק.

אלא שכעת חושפת הראל כי היא כן מצפה מרשות שוק ההון לאפשר לה לשווק פוליסות חדשות אך כאלו שמתאימות לתנאי השוק, או במילים אחרות לשווק פוליסות הרבה פחות טובות עם מנגנון שיאפשר לייקר את הפרמיות בהתאם לתנאי השוק ויכולת להתאים את קצבת הסיעוד בהתאם לתנאי סביבת הריבית.

הראל בעצם חושפת את הקלפים, לפיהם היא לא בהכרח יוצאת כליל מהשוק אלא מעוניינת לקבל אישור של הממונה לשווק פוליסות שיהיו פחות משתלמות למבוטחים. בתוך כך הודיעה חברת הביטוח הפניקס כי תחדל לשווק ביטוח סיעודי פרטי עם כיסוי לכל החיים, אך בשלב זה תמשיך לשווק ביטוחים סיעודיים עם כיסוי לחמש שנים.

נזכיר כי 900 אלף המבוטחים כבר בביטוחים הפרטיים לא ייפגעו והפוליסות שלהם ישארו בתוקף. לעומתם, מבוטחים חדשים שירצו להצטרף לביטוח הפרטי לא יוכלו לעשות זאת ויצטרכו להסתפק בביטוח של קופות החולים - מדובר בביטוח זול יותר משמעותית מזה של חברות הביטוח, אך להבדיל, הפרמיה בביטוחים הסיעודיים של הקופות עולה עם הגיל בעוד הפרמיות בביטוחים הפרטיים הן קבועות לאורך כל חיי המבוטח.

חברות הביטוח בורחות מהסכנה

"בעוד שנה לא יהיו פה פוליסות סיעוד פרטיות", אמר השבוע ל"כלכליסט" בכיר בענף הביטוח. האמירה מגיעה לאחר שהחברות הראל והפניקס מסרו ל"כלכליסט" כי הן בוחנות יציאה מענף הביטוח הסיעודי הפרטי. הראל חולשת על 30% משוק הביטוח הסיעודי הפרטי, מה שהופך אותה לשחקנית הגדולה ביותר בתחום.

ברקע המהלכים הללו מספר אירועים משמעותיים. הראשון הוא החלטת חברת ביטוחי המשנה הבינלאומית "סקור" להפסיק לספוג את סיכוני הביטוח הסיעודי - הסיכון שאדם יחלה במחלה שתהפוך אותו לסיעודי והסיכון שיאריך חיים כסיעודי, החל משנת 2020.

חברות הביטוח בתחום הביטוח הסיעודי לא נושאות ברוב הסיכון על עצמן אלא מגלגלות כ-70% ממנו למבטחי משנה ענקיים בינלאומיים.

בשנים האחרונות יצאו מבטחות משנה גדולות מהתחום כמו "מיוניק רה" ו"סוויס רה". "סקור" נותרה מבטחת המשנה המשמעותית היחידה. יציאתה מהתחום, והקושי של חברות הביטוח למצוא מבטח משנה חלופי, מאיימות על עתיד המשך שיווק פוליסות ביטוחי הסיעוד הפרטיות בישראל.

ביטוח סיעודי פרטי מטבעו הוא ביטוח שנרכש לרוב בגילאים צעירים והפרמיה בו נשארת קבועה למשך כ-30 שנות הביטוח. במהלך תקופה כה ארוכה יש סיכון שתוחלת החיים והטכנולוגיה הרפואית ישתפרו באופן כזה שחולים סיעודיים יאריכו חיים יותר וזה סיכון משמעותי שרובץ לבטחם של המבטחים והרגולציה מחייבת אותן בשל כך להעמיד סכומי הון משמעותיים בצד, שאותם החברה אינה יכולה לחלק כדיבידנד, כדי להבטיח את התממשות הסיכונים הללו.

סביבת הריבית יורדת והרגולציה חונקת

חברות הביטוח הגיעו למסקנה כי התחום הסיעודי הפרטי אינו כלכלי עבורן. הסיבה לכך היא רגולטורית בעיקרה - דרישות הון אדירות על סיכון אריכות החיים והתחלואה, כאמור.

האופן בו מחושבים סכומי הכסף שחברות הביטוח צריכות לשים בצד נעשה על סמך סביבת הריבית, שכן הכסף הזה מושקע בשוק ההון ונושא ריבית. לכן, כשהריבית במשק יורדת, הרגולציה דורשת להגדיל את היקף ההון שחברות הביטוח שמות בצד. דרישה זו פוגעת חשבונאית ברווחים של החברות וביכולתן לחלק דיבידנדים. סביבת הריבית ברבעון האחרון המשיכה לרדת וצפויה לגרור בתום הרבעון השלישי הפרשות הון גדולות על ידי חברות הביטוח על תחומי ביטוח עתירי סיכון כמו הביטוח הסיעודי.

בחברות הביטוח אגב לא פסלו את האפשרות לייקר משמעותית את תעריפי הביטוח הסיעודי אך בדיקות שהם ביצעו הביאו למסקנה שהמחיר החדש שהן יציעו יהיה כה גבוה שמיעוט שבמיעוט ירצה או אף יוכל לעמוד בו.