עושים סדר בארנק: איזה כרטיס אשראי הכי טוב עבורכם?

רגע לפני ההסתערות על הקניונים ולפני שאתם ממלאים שקיות במתנות לחג, זה הזמן לבדוק אילו כרטיסי אשראי מתאימים יותר לדפוסי הצריכה שלכם - הבנקאיים או החוץ בנקאיים - האם יש בכלל צורך להחזיק בארנק יותר מכרטיס אחד, למה עמלה גבוהה יכולה דווקא לחסוך לכם כסף ומתי כדאי להתמקח

החגים מתקרבים ואיתם הנהירה המסורתית לקניונים, לשווקים ולכל מקום שבו אפשר לשרוף את המשכורת ולמלא את השקיות במתנות למשפחה. רגע לפני שאתם יוצאים למסע שופינג, פיתחו את הארנק, האמיתי או הווירטואלי, זה שנמצא בטלפון הסלולרי. כמה כרטיסי אשראי נמצאים בו? קרוב לוודאי ששניים ומעלה.

את הכרטיס הראשון הנפיק לכם הבנק. את השני קיבלתם מרשת הפארם או המזון. את השלישי, אם יש כזה, קיבלתם ממועדון הצרכנות שאתם חברים בו בזכות השתייכות לארגון כלשהו, או דרך מקום העבודה שלכם. בעוד ששני האחרונים מעניקים לכם תועלת מובחנת, לא בטוח שבדקתם בכלל אם הכרטיס הבנקאי שקיבלתם הוא יעיל עבורכם.

כתבות נוספות למנויי +ynet:

"כמעט הגעתי לרחוב עם הילדים שלי": מתי אהבה לשופינג הופכת להתמכרות לקניות?

הונאות באשראי: איך לא נופלים בפח?

מבחינתם החנויות עדיין סגורות: הישראלים שבוחרים להמשיך עם צום הקניות

חדש! לא רוצים לפספס אף כתבה? הירשמו לערוץ הטלגרם שלנו

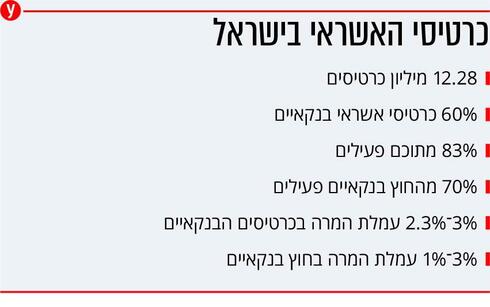

בישראל יש 12.28 מיליון כרטיסי אשראי, ובשנת הקורונה השימוש בהם זינק בעקבות לא מעט עסקים שנסגרו ועולם של הזמנות אונליין שתפח לממדים אדירים. עצרתם לבדוק אם הכרטיס שלכם נותן לכם ערך תמורת דמי הכרטיס שאתם קרוב לוודאי משלמים עליו? ואם הצלחתם להתמקח ולהימנע מתשלום – האם ייתכן שיש כרטיס שיותר מתאים לדפוסי הצריכה שלכם, למרות שעליו כן תשלמו דמי כרטיס?

רוב הצרכנים עורכים את הבדיקה הזאת לגבי הכרטיס השני בארנק. זה שקיבלו מהסופר. ואולי בכלל כדאי לכם להישאר עם כרטיס אחד, למה אתם נצמדים לכרטיס הבנקאי אם הכרטיס מהסופר מספיק לכם? לפעמים התשובה היא כי הכרטיס הבנקאי מתאים גם לחו"ל, אבל לעיתים קרובות צרכנים כאלה בכלל לא בדקו מהי עמלת המט"ח שהכרטיס הראשון (כולל הבינלאומי) מספק והאם אפשר להתמקח עליה. דמיינו כרטיס עם אפס שקלים דמי שימוש חודשיים, עמלת מט"ח 1% מקסימום, מסגרת אשראי מרווחת עם ריבית נמוכה במקרה של מינוס, קאשבק (החזר כספי) על קניות ברשתות אהובות, צבירת נקודות לטיסה, כניסה לטרקליני יוקרה בנמלי תעופה והמון הטבות, הנחות קבועות וקופונים מפתיעים מדי שבוע, שהמלאי שלהם לא אוזל מיד. הכרטיס האידיאלי הזה לא קיים, למרות שעולם האשראי בישראל תוסס מאוד בשנים האחרונות, בעיקר בזכות כרטיסי אשראי חוץ־בנקאיים שהניעו את השוק קדימה.

כולנו רגילים לקבל כרטיס אשראי מהבנק שלנו. בעוד שבעבר הבנק הציע כרטיס של חברה אחת (למשל הפועלים: ישראכרט ואמריקן אקספרס) – כיום עליו להציע מגוון כרטיסים, בשל ההפרדה בין הבנקים לחברות האשראי שהנהיגה רפורמת שטרום. בנוסף, לקוחות יכולים לקבל כרטיסים חוץ־בנקאיים – לפי בקשת הצרכן בפנייה לחברת האשראי, או במסגרת הצטרפות למועדון לקוחות או צרכנות. כך למשל לייף סטייל, דרים קארד, רמי לוי ושופרסל הם כרטיסי אשראי חוץ־בנקאיים, וגם כרטיסי האשראי המקושרים למועדונים כמו בהצדעה ואשמורת. דוגמאות לכרטיסי אשראי חוץ־בנקאיים שלא מקושרים למועדונים: מקס בק, ישראכרט טופ וכאל פיקס בק.

באחד הבנקים הגדולים אמרו לנו: "הכרטיסים האלה נולדו כשמועדוני לקוחות רצו לעודד רכישות ברשת וגדלו כל כך, כשעכשיו יש מועדוני אשראי כמו Fly Card ששוויים מוערך יותר משווי החברה שמחזיקה בהם (אל על ‑ מ"ק). אחר כך נוספו עוד כרטיסים כשהבנקים אולצו להיפרד מחברות האשראי במסגרת רפורמת שטרום".

לכרטיס כזה יש שני יתרונות: הראשון מסגרת אשראי בנוסף למסגרת הבנקאית (עלול להיות גם חיסרון). השני: הכרטיסים האלה מקושרים שיווקית להטבות ולהנחות, הרבה יותר מכרטיסים בנקאיים. כל זה למרות שמדובר באותן חברות: כרטיסים של מקס, כאל או ישראכרט אפשר לקבל גם דרך הבנק ככרטיס בנקאי, וגם ככרטיס חוץ־בנקאי או תחת מיתוג של רשת קמעונאית, או תחת מיתוג של מועדון לקוחות עובדים או דרך חברת האשראי עצמה.

למרות שאלה כרטיסים עם אוריינטציה חזקה יותר להטבות (הנחה קבועה ברשת שיווק, קאשבק, מגוון רחב של הנחות), רוב הישראלים מסתפקים בכרטיס שהבנק מציע. בישראל כ־60% מהכרטיסים הם עדיין בנקאיים. לפי הדוחות הכספיים של החברות, קיימים 7.6 מיליון כרטיס אשראי בנקאיים ו־4.68 מיליון חוץ־בנקאיים. 83% מהכרטיסים הבנקאיים פעילים, לעומת 70% בחוץ־בנקאיים. כלומר לפי ההערכות, הכרטיס החוץ־בנקאי הוא הכרטיס השני בארנק (למרות שהוא יכול להיות ראשון או היחיד) ולעיתים הוא ישכון שם ללא שימוש.

עוד אלמנט שאמור לעניין מאוד צרכנים בעידן של קניות אונליין מחו"ל הוא עמלת המרת מט"ח. ראש אגף תשלומים של בנק לאומי, אייל פרי, מסביר: "לכרטיס בנקאי יש יתרון משמעותי כי רק הוא יכול להיות מחובר לחשבון מט"ח וכך לחסוך עמלות המרה, וקל לפתוח חשבון (אם כי משלמים עמלה ראשונית על המרת הסכום ‑ מ"ק). לכן שווה לבדוק אם לפתוח חשבון מט"ח במקום לשלם עמלות המרה על קניות אונליין בחו"ל".

לפי פרי, גם הבנקים מציעים כרטיסי אשראי שהם מועדוני לקוחות, כדי להתחרות בחברות האשראי. "ללאומי יש אפשרות להנפיק מועדונים בהתאם לאופי הלקוח ולצרכיו", הוא מסביר. "השקנו מועדון פליי קארד, מועדון לחברי מושבים וקיבוצים, כלומר - מועדונים מתוחזקים גם אצל הבנקים ולא רק בכרטיסים החוץ־בנקאיים. המסקנה היא שללקוח כדאי לבדוק את מכלול ההטבות בכל מועדון ולבחור את הרלוונטי ביותר מבחינתו. גם אנחנו משקיעים בהצעות ערך ללקוחות, גם לנו יש הטבות (גודיז ‑ מ"ק) ואת תקבלי הטבות לא רק על שימוש בכרטיס – מחברת האשראי - אלא גם על פעולות בנקאיות. כרטיס אשראי זה רק חלק קטן ממכלול השירותים הרחב שבנק מציע ללקוחות. לכן צריך לבחון את עלות הכרטיס אל מול ההטבות שרלוונטיות לו בכרטיס ולוודא שהוא מנצל אותן".

בבנק אחר טוענים ליתרון נוסף לכרטיס בנקאי: הוא מסונכרן יותר עם הבנק. לבנק יש כרגע גישה רחבה יותר למידע על הלקוח (דבר שאמור להשתנות עם רפורמת הבנקאות הפתוחה שמטרתה לשתף מידע כזה בין הגופים הפיננסיים השונים). עקב כך, כשלקוח רוצה לערוך עסקה גדולה, הוא יכול לבקש מהבנק הגדלת מסגרת אשראי, מה שעלול להיות קשה יותר מול חברת אשראי שלא יודעת עד כמה הלקוח יכול לעמוד בהתחייבות שלו.

כדי להתחרות בכרטיסים החוץ־בנקאיים, צצו כרטיסים בנקאיים כמו מפתח דיסקונט, שנותן ערך מוסף ללקוח ולכן הוא פופולרי מאוד. הוא מאפשר חניה חינם בחניונים נבחרים וכולל תוכנית חיסכון שמעגלת את העסקה וההפרש נשמר בחיסכון. יחד עם זאת, לא בטוח שהוא מציע את אותו עושר הטבות כמו הכרטיסים החוץ־בנקאיים.

גובה ההטבות בכל הכרטיסים משתנה בהתאם לסוג הכרטיס בבנק: רגיל, זהב, ביזנס, פרימיום ופלטינה. ככל שהכרטיס יוקרתי יותר התשלום החודשי עליו יעלה בהתאם. אחד הכרטיסים היקרים הוא אמריקן אקספרס. מנכ"ל החברה עידו עלמני מסביר מדוע דמי כרטיס גבוהים הם לא תמיד מוקש: "באמריקן אקספרס יש דמי כרטיס של החל מ־15 שקל ועד ל־27 דולר לכרטיסים הרגילים. יש גם כרטיסים יקרים יותר שמשלמים עליהם 166 דולר לחודש ומעלה. הצרכן אמור להשוות בין כרטיסים ולהבין מה מציעים לו. חשוב להבין מה האפיון של הכרטיס ומה הדברים שמעניינים אותך כצרכן. אמריקן אקספרס זה כרטיס שמדבר על טיסות או הטבות צרכניות. כניסה לטרקלין דן הכרטיס צובר נקודות בכל חברת תעופה, מלונות בארץ, אירועים, פריסייל להופעות. זה שווה את דמי הכרטיס ללקוחות מסוימים".

הגר בן עזרא, סמנכ"לית בכירה ללקוחות פרטיים בישראכרט, מסבירה: "יש כרטיסי אשראי למועדון חבר, אם אתה הנדסאי אתה חבר במועדון הוט. אם אני קונה בוויקטורי אעדיף כרטיס שנותן לי הנחות על מה שאני קונה שם. מעבר לזה, ישראכרט בנתה מועדון הטבות בשם ישראכרט טופ. אלה הטבות שמגיעות בנוסף להטבות של המועדונים. הוא נולד מהשטח, עם הטבות מותאמות ללקוחות. כיוון שחברות האשראי רוצות שיבחרו בכרטיס שלהן שלא תלוי בבנקים, הן נותנות יותר הטבות לצרכנים הן צריכות לשכנע אותם לעבור אליהן. ברגע שמצטרפים: את מיד מקבלת מספר כרטיס ויכולה להשתמש בו".

האם מדובר בתחרות בריאה או בשפע שגורם לצרכנים להוציא יותר מדי כסף? הילה קניסטר בר־דוד, מנכ"לית מועדון הצרכות שלך של עובדי הרשויות המקומיות בישראל, מציעה מועדון לקוחות נטול אשראי, בניגוד לטרנד בשוק. "אני לא מציעה כרטיס חוץ־בנקאי כי אני חושבת שצריך מסגרות אשראי שמאפשרות לחיות בקצב הנכון. היום העולם גמיש למשפחות שקצת יותר קשה להן במערכת הבנקאית ויש אפשרות לעוד מסגרות אשראי. הבעיה היא שהיקפי הצריכה גדלים, לכן בעיניי עדיף להחזיק כרטיס אחד. הקורונה גרמה לעלייה משמעותית בצריכה באשראי. היום הכל הפך לדיגיטלי, אז למה צריך שלושה כרטיסים?"

ואכן, לפי נתוני בנק ישראל, חלה עלייה בדמי הכרטיס הנגבים, שעומד על 6.9 שקלים לחודש בהשוואה ל־6.5 שקלים ב־2019. לפי דיווח שפירסם בנק ישראל על מחירי השירותים הבנקאיים הנפוצים למשקי הבית ב־2020, "העלייה נובעת בין היתר מכך שלקוחות רבים סיימו את תקופת הפטור מתשלום דמי כרטיס, שניתנה להם כהטבת הצטרפות בעת הנפקת הכרטיס. ממוצע העלות החודשית של דמי כרטיס הנגבים בחשבון, המשוקללת במספר הכרטיסים הממוצע לחשבון, עומד על 11.5 שקל, בהשוואה ל־10.6 שקל ב־2019, כשהגידול נבע הן מעלייה במספר הכרטיסים שמחזיקים לקוחות בחשבון בודד והן מהעלייה בדמי הכרטיס הנגבים בעד כרטיסים אלו".

לפי גורם בבנק ישראל, "חלקם של הכרטיסים החוץ־בנקאיים יגדל. כדי להישאר רלוונטיים, הכרטיסים הבנקאיים מנסים להידמות ככל שאפשר לכרטיסים החוץ־בנקאיים מבחינת הטבות וכל הבעירה הזאת בתחום טובה לצרכנים".