בנק ישראל: הדירות התייקרו אשתקד בכ-8%

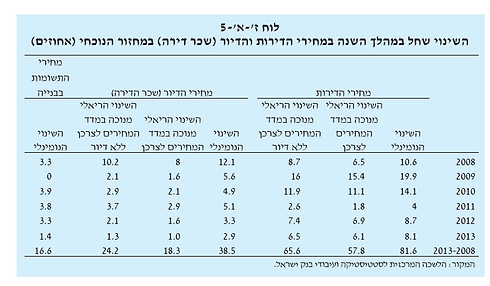

מאז 2008 עלו מחירי הדירות בישראל ב-81.6%, ובניכוי המדד עלו ב-65.6%. שכר הדירה עלה בתקופה זו "רק" ב-38.5%. הסיבות המרכזיות: הריבית הנמוכה והעובדה שבניית דירה ממוצעת אורכת 13 שנה. הנגידה פלוג: היקפי הבנייה גבוהים, אנחנו בהחלט עשויים לראות בהמשך ירידת מחירים

הדו"ח השנתי של בנק ישראל, שפורסם היום (ב'), קובע כי מחירי הדירות בישראל עלו בשנת 2013 בשיעור של 8.1%. מדובר בשיעור עלייה הדומה לשיעור העלייה שנרשם ב-2012. מאז שנת 2008, צוין בדו"ח, עלו מחירי הדירות בישראל ב-81.6%. יחסית לשאר רכיבי המדד עלו מחירי הדירות באותן שנים ב-65.6%.

מחירי דירות - כתבות נוספות בנושא:

- בכמה עלה מחיר הדירה שלכם תוך 5 שנים?

- שיא של יותר מעשור במספר הדירות שנרכשו

- הדיור יוזל? "הרבה שנים לא ספרו אותנו"

- עוד סיפורים חמים – בפייסבוק שלנו

בבנק ישראל מציינים כי ההסבר המרכזי לעליית מחירי הדירות הוא הריבית הנמוכה במשק שהביאה לגידול משמעותי בביקוש לדירות כאפיק השקעה. כראייה , מציגים כלכלני הבנק את העובדה שמחירי הדירות עלו בשיעור גבוה בהרבה מעלויות הבנייה, שהתייקרו בהתאם להתייקרות שאר סעיפי המדד.

כמו כן, מציינים בבנק כי שכר הדירה בישראל עלה מאז 2008 ב-38.5% "בלבד", פחות ממחצית משיעור ההתייקרות של הדירות למכירה. נתון זה מחזק גם כן את הטענה כי העלייה במחירי הדירות נובעת מעלייה בביקוש לדירות במוצר להשקעה. לבסוף, מציינים בבנק כי התייקרות הדירות הינה תופעה שמתרחשת בשנים האחרונות במדינות נוספות שלא נפגעו קשות מהמשבר הפיננסי בארה"ב, אך משלמות את המחיר של השלכותיו, ובראשן הירידה של הריביות בעולם לשיעור אפסי.

"העלייה שחלה בשנתיים האחרונות, יחסית לשנים קודמות, בביקושים לדירות ובמחירי הדירות מושפעת במידה ניכרת גם מהביקוש לדירות כנכס להשקעה", כותבים כלכלני בנק ישראל בדו"ח השנתי שלהם ובכך מאתרים את הגורם העיקרי למשבר הדיור במגרשם שלהם – מגרש הריבית. על פי נתוני הדו"ח, הריבית הממוצעת בישראל עמדה על רמה של 5.9% בשנים 2001-2006 לעומת 2.4% בשנים 2007-2013.

התעלומה: למה הצעירים ממשיכים לקנות

עם זאת, הדו"ח אינו חוסך ביקורת מהגורמים שאחראים להיצע הדירות בישראל. בבנק ישראל מציינים את הנתון המדהים שלפיו מרגע שמחליטה הממשלה לבחון בנייה על קרקע שבבעלותה ועד שהדירה מוכנה למכירה עוברות 13 שנים: בדיקת ההיתכנות לשיווק הקרקע אורכת שנה, תהליך האישור בוועדות המחוזיות נמשך 5 שנים, הכנת תכנית הפיתוח נמשכת שנה וחצי, שיווק הקרקע ליזמים נמשך חצי שנה, תהליך אישור תכניות הבנייה בוועדות המקומיות נמשך 3 שנים והבנייה עצמה נמשכת שנתיים.עוד מציינים בבנק המרכזי, כי הגדלת קצב הפשרת הקרקעות של המדינה והענקת הנחות על קרקעות הם תהליכים שיכולים לסייע בהפחתת מחירים, אך השפעתם מורגשת בעיקר בפריפריה, שם המדינה היא הבעלים של רוב הקרקעות. במרכז הארץ, לעומת זאת, שיעור הבעלות של המדינה על הקרקע הזמינה לבנייה נמוך יותר ולכן השפעתה על השוק פחותה.

שאלה אחת שמעלה הדו"ח נותרת בגדר תעלומה. בשנתיים האחרונות נמשות ההתייקרויות החדות בשוק הדיור. אולם, במקביל חלה מגמה של ירידה בשיעור הרכישות של משקיעים ועלייה בשיעור הרכישות של זוגות צעירים שאין בבעלותם דירה.

בבנק ישראל מתקשים להסביר כיצד דווקא משנת 2013 ואילך, לאחר שמחירי הדיור כבר עלו בכ-50% ושכר הדירה עלה רק במחצית משיעור זה, חלה עלייה כל משמעותית במספר הזוגות הצעירים שבוחרים לרכוש דירה. על פניו, מדובר בהחלטה לא הגיונית בהתחשב במחירים הגבוהים ובפער הגדל שבין ההחזר החודשי על המשכנתא לבין שכר הדירה.

פלוג: היקף המשכנתאות גדל, הסיכון ירד

במסיבת עיתונאים שקיים היום בנק ישראל עם פרסום הדו"ח השנתי אמרה הנגידה, קרנית פלוג: "עליית מחיר הדירות נמשכת. מנגד, אנחנו רואים התייצבות של מחירי השכירות על שיעור עלייה מתון שדומה לשיעור ההתייקרות של המוצרים האחרים. התמתנות זאת משקפת את העובדה שהיום יש פחות לחץ מצד ביקוש לשירותי דיור, כמו שהיה בעבר, ועיקר הלחץ לא נובע מביקוש מוגבר לשירותי דיור".

פלוג התייחסה גם לנושא המשכנתאות ואמרה: "נושא זה בהחלט מטריד אותנו, אך מצד שני אנחנו רואים ירידה חדה במשכנתאות בהן שיעור ההחזר מתוך ההכנסה עולה על 40%. זה כמובן קשור לעובדה שהוטלו מגבלות על ידי המפקח על הבנקים. למרות שהיקף המשכנתאות ממשיך לגדול בשיעור גבוה, מאפייני המשכנתאות ורמת הסיכון בהן ירדה. ברוב המשכנתאות היום למעלה משליש מההלוואה ניתנת בריבית קבועה".

הנגידה הוסיפה, כי "היקפי הבנייה גבוהים יותר מאשר כמות מחפשי הדירות שמתווספת מדי שנה מסיבות דמוגרפיות. אם ההיקפים הללו ימשיכו והגידול בקצב הבנייה יגיע גם לאזורי הביקוש, אנחנו בהחלט עשויים לראות בהמשך ירידה של מחירי הדירות".