מחקר: רשתות המזון הקטנות עקפו את הגדולות

הפדיון שלהן למ"ר גבוה יותר, יש להן יותר חנויות ונתח השוק שלהן צפוי להיות גדול זה של שופרסל ומגה עד 2015. 35% מהצרכנים החליפו סופר בחצי השנה האחרונה בחיפוש אחר מחירים נמוכים, והחשש של הגדולות הוא ששחקן כמו רמי לוי ייכנס לערים שם הן חוגגות על חשבון הצרכנים

הרשתות הקטנות עוקפות את הרשתות הגדולות בדרך לכיס של הצרכן, כך לפי מחקר של חברת הייעוץ צ'מנסקי בן שחר שנערך החודש על "התפתחות הצרכן הישראלי החדש בשוק הסופרמרקטים", הכולל סקירת השוק בין 2001 ל-2011 – שנת המחאה הצרכנית. הצפי לכלל השוק הוא שמחירי המזון ימשיכו לעלות, הרווחיות של הרשתות תמשיך להישחק ואחת מהן עלולה לקרוס.

- פנטן והד אנד שולדרס יתייקרו ב-4%-6%

לפי הסקירה, שוק רשתות המזון השתנה מאוד מאז 2011. לפני עשור לא היתה בישראל ולא רשת מוזלת אחת, כיום פועלות 470 חנויות כאלה בשטח של כמיליון מ"ר. בעוד ששופרסל ומגה עדיין מתקשות לתת מלחמה שערה בשוק המוזל (דיסקאונט) - הרשתות הקטנות (כרמי לוי, מחסני כמעט חינם, חצי חינם, אושר עד קו אופ ישראל ואחרות), מחוללות פידיון למ"ר שגבוה פי 3-2 מהפידיון למ"ר ברשתות הארציות.

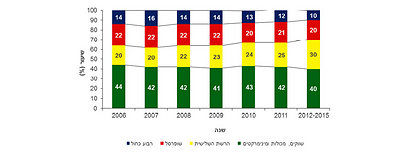

"הרשת השלישית" (כפי שמכונות הרשתות הקטנות, שכונו בעבר "הרשת הרביעית" עד נפילת קלאבמרקט) תופסת כבר 25% מהשוק, והיא כבר חזקה יותר משופרסל שמחזיקה ב-21% מהשוק ונחשבת לרשת הגדולה ביותר, וממגה שאוחזת ב-12% נתח שוק. מגה ושופרסל מחזיקות יחד 33% נתח שוק ועדיין שולטות בשוק - אך לא לאורך זמן, כך לפי התחזיות.

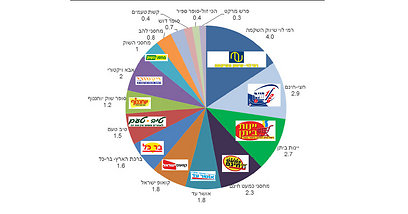

בצ'מנסקי בן שחר צופים שבין 2012 ל-2015 נתח השוק של הרשתות הקטנות יעלה ל-30% וישתווה לשופרסל ומגה שירדו ב-2% (מגה) וב-1% (שופרסל). כיום, רמי לוי שיווק השקמה מהווה את הרשת הגדולה ביותר מבין הקטנות המחזיקה ב-4% מהשוק ואחריה: חצי חינם עם 2.9% ויינות ביתן עם 2.7%.

לרשתות הקטנות יש יותר חנויות ורווח תפעולי גבוה

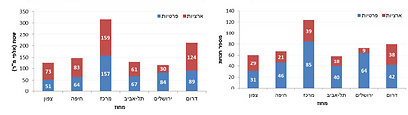

במספר חנויות - הרשתות הקטנות עוקפות את הרשתות הגדולות בכל אזורי הארץ, כשהשיא נרשם בירושלים: 9 סניפים של מגה ושופרסל לעומת 64 של רשתות קטנות. במרכז הארץ, מספר החנויות של מגה ושופרסל הוא הגבוה ביותר: 39, אך גם שם הרשתות הקטנות עוקפות את שתי הגדולות במספר החנויות עם 85 סניפים.

הרשתות הגדולות עדיין שולטות בשטח החנויות למעט בת"א ובירושלים. מכאן ש"הרשת השלישית" טרם מיצתה את פוטנציאל פריסתה ופדיונה, לכן צפוי פיתוח נוסף. הרשתות השלישית כבר מזמן לא כוללת רק רשתות פרטיות: חלקן, כרמי לוי, אבא ויקטורי ומחסני כמעט חינם נסחרות בבורסה.

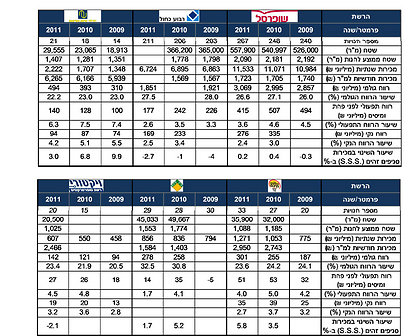

מהדו"חות הכספיים ניתן להסיק כי הרשתות הקטנות יעילות יותר: שיעור הרווח הגולמי גבוה אצל שופרסל, טיב טעם, מגה לעומת ויקטורי ורמי לוי, אולם שיעור הרווח הנקי של הרשתות הקטנות גבוה יותר כשהגבוה ביותר – ברשת ויקטורי. שיעור הרווח התפעולי הגבוה ביותר שיך לרמי לוי: 6.3% ב-2011, אם כי גם הוא בירידה, משום שהמחאה פגעה ברווחיות גם של רשתות כרמי לוי, מחסני כמעט חינם וטיב טעם.

החשש של הגדולות: שהקטנות יכנסו לערים

"הרשתות הגדולות לא זיהו בזמן את התהוותו של הצרכן הישראלי החדש", אמר ל-ynet תמיר בן שחר מבעלי חברת הייעוץ.

"הרשתות הקטנות הריחו את התהוות שוק הדיסקאונט לפניהן. עקב כך, הרשתות הקטנות עוקפות את הגדולות בשלושה פרמטרים: נתח השוק שלהן יחד כבר גדול ב-10% מזה של שופרסל, הרווח התפעולי שלהן גבוה יותר - הן יודעות לעשות יותר כסף ועקב כך תוכניות הפיתוח שלהן מאוד אגרסיביות, והפדיון שלהן למטר יתר גבוה, כשעדיין תפישת המחיר אצלן נמוכה יותר בעיני הצרכן. הלחץ של הרשתות הגדולות ניכר בנתוני סטורנקטס ונילסן - שהפסיקו לנתח את השוק לפי רשתות כדי לא לתת ביטוי למגמה של השתלטות הקטנות על השוק.

"המקום היחידי בו רשתות המזון הגדולות מרוויחות יותר מהקטנות הוא בסניפים בתוך הערים, שם הרווח התפעולי שלהן גדול: הן יודעות שאתה לקוח שבוי לכן הן גובות יותר. לכן החשש שלהן הוא ששחקן כמו רמי לוי יפתח רשת עירונית".

הרשתות הקטנות הוסיפו 50% שטח ב-4 שנים

הסולמות העיקריים שסייעו לעלייתן של הרשתות הקטנות הם מיתון כלכלי ושחיקה בשכר הצרכנים השכירים, שהצמיחו גם את המחאה החברתית. ב-2011 הפורמט המוזל, הכולל את רוב הרשתות הקטנות ואת שופרסל דיל ומגה בול, שולט בשוק. מאז 2001, קלאבמרקט נמחקה ונבלעה על-ידי שופרסל ובשנה האחרונה נמחקו מותגי האמצע (מגה ושופרסל ביג) שבעבר שלטו בשוק.

כתוצאה מכך, ב-2011, שנת המחאה החברתית, שמגיעה 3 שנים אחרי ששוב פרץ מיתון עולמי ב-2008 - רווחיות הרשתות ונתח השוק שלהן נשחקים מאוד ומנגד הרשתות הפרטיות מתחזקות על גבן: ב-4 השנים האחרונות פתחו הרשתות הקטנות 100 חנויות שסך שטחן כ-130 אלף מ"ר - כ-50% תוספת לקיים.

כלל חנויות הדיסקאונט (כולל שופרסל דיל ומגה בול) תופסות כבר 45% מהשוק ויחד עם השווקים (7%) מחזיקות בלמעלה מ-50% נתח שוק. שוק הנוחות היקר (חנויות עירוניות, שכונתיות, פיצוציות וחנויות נוחות) מהווה 40%, בעוד שהפורמט הרגיל ששלט פעם בכיפה - התכווץ ל-4%.

מחירי המזון עלו ב-40% והצרכן בוחר בסופר הזול

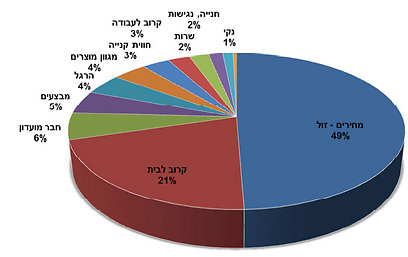

אחת הסיבות המובילות לפריחתן של הרשתות הקטנות: הן מצטיירות כזולות. בסקר של פאנלס שנערך במסגרת המחקר טענו 49% מהמשתתפים: מחירים נמוכים היא הסיבה העיקרית לבחירה שלנו בסניף סופרמרקט מסוים. רק 21% אמרו כי הסיבה העיקרית לבחירה בסופר היא קירבה לבית. כל שאר הפרמטרים: שירות, חברות במועדון, חוויית קנייה וטריות - מהווים גורמים שוליים לדידם.

עוד עולה מהסקר כי בעקבות השינויים בתדירות הקנייה של הצרכן הישראלי - מקנייה חודשית לשבועית, ובעקבות הגידול בהיצע הרשתות, נאמנותו של הצרכן לרשת-חנות פחתה: 35% החליפו את מקום הקנייה העיקרי בחצי השנה האחרונה, בעיקר בגלל מחירים נמוכים ומבצעים - הרוב עברו לרמי לוי (8%), 4% עברו לשופרסל דיל ו-3% עברו למגה בול.

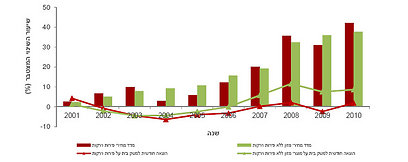

ברקע למעברים האלה של הצרכנים בין סניפים עומדים כענן שחור מחירי המזון המאמירים. ההוצאה על מזון היא השלישית בגודלה מבין הוצאות משקי הבית. מאז 2002, מוצרי הגלם למזון התייקרו בממוצע ב-6% מדי שנה וב-45% במצטבר בעשור האחרון.

ההוצאה החודשית הריאלית של הצרכן הישראלי על מוצרי מזון ללא פירות וירקות עלתה בכ-10% בין 2001 ל-2011, בעוד שמנגד, השכר החודשי הממוצע הריאלי לשכיר ירד בכ-3%. המשמעות: הצרכנים מוציאים יותר על מזון, אך השכירים מביניהם מרוויחים פחות.

מחירי המזון עלו בעשור האחרון ב-40%, בעוד שמחירי פירות וירקות עלו רק ב-25%. השוק גדל ב-35% מה שאומר שהצרכנים אוכלים פחות או קונים מוצרים זולים יותר – תחליפים.

שופרסל דיל מובילה בשירות ובחוויית הקנייה

על אף כל זאת, שופרסל דיל הוא עדיין המקום הראשון בו מרבית האוכלוסיה עורכת את קניותיה: 24% ממשתתפי הסקר טענו ששם הם עורכים את קניותיהם, אם כי רמי לוי כבר מתגנב למקום השני בסקר.

שופרסל דיל היא הרשת המובילה, לפי הצרכנים שהשתתפו בסקר, בפרמטרים: שירות, מגוון וחוויית קנייה ונמצאת במקום השני במחירים נמוכים, אם כי הפער בינה לבין רמי לוי לא גדול: רשת שיווק השקמה נתפסת כזולה ביותר מבין כל הרשתות ונמצאת במקום השני בשירות ובמגוון, ובמקום השלישי בחוויית קנייה, כשחצי חינם עוקפת אותה. ממצא מעניין הוא שהנשאלים דירגו מכולות שכונתיות במקום השלישי בשירות.

העתיד: המשביר לצרכן נכנסת, רשת תקרוס

הצפי לשוק כולו דינמי ולא בהכרח אופטימי: השחיקה ברווחיות הגולמית והתפעולית תימשך בגלל התחרות, הרשתות פתחו חזית חדשה מול היצרנים בעניין עליות מחירים, ואף על פי כן צפוי כי הסל ימשיך להתייקר, בשל עליות חומרי הגלם בעולם וצרכנים יקנו פחות מוצרים ומוצרים נחותים יותר. מנועי הצמיחה העיקריים של הרשתות הם פיתוח המותג הפרטי, הרחבת מוצרי הנון פוד וקניות באינטרנט.

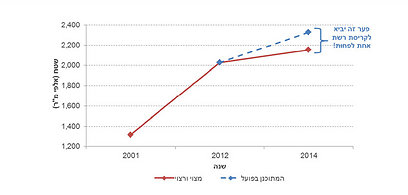

שוק הסופרמרקטים נאמד ב-55.7 מיליארד שקל בשנה. ב-2002 הוא הוערך ב-41 מיליארד שקל בשנה - כלומר חל גידול של כ-15 מיליארד שקל (ריאלית) בשווי השוק הזה בעשור האחרון. סך הפידיון השנתי של "הרשת השלישית" נאמד בכמעט 14 מיליארד שקל.

עיקר הצמיחה של הרשתות מתמקדת כיום במרכז ובפריפריה, והצמיחה הקטנה ביותר, באזור ת"א. בצפון, חיפה, ירושלים, המרכז והדרום גדלו שטחי הסופרמרקט ב-50%-70% לעומת זאת בת"א היתה צמיחה של 10% בלבד. הצמיחה הגדולה ביותר בשטחים, 178 אלף מ"ר היתה במרכז, ואחריה בדרום: 90 אלף מ"ר.

כיום לכל משק בית בישראל יש 1 מ"ר סופר, אם כי ניתן להוסיף שטחי מסחר בערים כמו חיפה, נהריה, הרצליה ושדרות. באזור ראשל"צ והקריות - השוק רווי.

במקביל, שחקנים נוספים מנסים להצטרף לחגיגת המזון כולל המשביר לצרכן שמתכננת למכור לחברי מועדון 365, אולם לא כולם ישרדו והחשש הוא לתרחיש "קלאבמרקט 2": בעשור האחרון, גדלו שטחי כלל חנויות הסופרמרקטים ב-700 אלף מ"ר והשוק צפוי לגדול בכ-1.5-1 מיליארד שקל בשנה ויוכל לתמוך בתוספת של 80-50 אלף מ"ר בלבד – מספר המ"ר גדול מתוספת כוח הקנייה כך שיש סכנה לקריסת רשת נוספת. זאת לאור העובדה שרשת קו אופ כבר נכשלה ברכישת רשת ממן ופירקה אותה בין מתחרותיה.

בנוסף, ההאטה בקניות המזון שהחלה במיתון והתעצמה במחאה החברתית - צפויה להימשך גם בעתיד הקרוב, ולא מבשרת טובות לרשתות.