מספרים עגומים: הכסף שנשאר אצל חברות הביטוח

כולנו קוראים על מקרים שבהם חברות ביטוח מערימות קשיים על תובעים המבקשים פיצוי, אך מדד השירות של האוצר מצייר תמונה מחמיאה על שיעור התביעות המשולמות. בחינת הנתונים מגלה מצב שונה: בתחום הסיעוד, למשל, חברות הביטוח שילמו כפיצוי רק 23% מסך התשלום שנגבה מרבבות המבוטחים ב-2014. באיגוד חברות הביטוח טוענים: הנתונים מטעים

בעקבות הצפת ביוב בביתם, ביקשו הזוג שטיין לממש את פוליסת ביטוח הדירה שרכשו. אולם בחברת הביטוח טענו כי בפוליסה יש סעיף בו כתוב במפורש שמקרה ספציפי כמו זה שארע בביתם, לא מכוסה. לאחר שבני הזוג נאלצו להוציא מכיסם כמעט 10,000 שקל עבור התיקון, התברר בבית המשפט כי לא קיים בכלל סעיף כזה. האם חברת הביטוח שילמה מחיר על ההונאה? לא ממש.

![]() סקר הסוכנים: רמת השירות של חברות הביטוח בירידה

סקר הסוכנים: רמת השירות של חברות הביטוח בירידה

חיים ולדר החליק במהלך העבודה ושבר את עצם הירך. הוא הובהל לניתוח שעבר בהצלחה, אולם כעבור יממה נפטר. ולדר הפריש פרמיות עבור פוליסת ביטוח תאונות אישיות ואשתו תבעה את חברת הביטוח. שם סרבו לשלם בטענה כי "ולדר היה חלש, אילו היה בריא, התאונה לא הייתה מביאה למותו".

חברת הביטוח סירבה לשלם פיצוי בגין נזק לרכב שגרם המבוטח בטענה שרישיונו נשלל ולכן הביטוח לא תקף. אלא שעל פי דין, הביטוח תקף לחלוטין - ואת התשובה הזו קיבלה כבר חברת הביטוח מבית המשפט בתביעה זהה, מספר חודשים קודם לכן. למרות זאת, זה לא מנע ממנה לטעון את אותה טענה בפני אותו שופט, שוב.

כולנו קוראים ושומעים על מקרים רבים בהם חברת הביטוח מנסה להתחמק מתשלום ואולי גם נתקלנו במקרה כזה באופן אישי, אך מה באמת קורה בפועל? מהו שיעור המבוטחים שבסופו של דבר מקבלים את כספי הביטוח באופן מלא?

לאחרונה פרסם משרד האוצר את המדד השנתי הבוחן את שירות חברות הביטוח כלפי המבוטחים. באוצר מקפידים להדגיש כי המדד משמש כפרמטר העיקרי לבחינת התנהלותן של החברות מול ציבור הצרכנים.

התמונה העולה מהמדד די מחמיאה בסך הכל לחברות הביטוח. על פי נתוני האוצר (בתחום הביטוח הכללי), רוב החברות משלמות 80%-90% מהתביעות המוגשות להן עלי ידי ציבור המבוטחים. בתחומי הבריאות המצב פחות טוב, אך עדיין, ברוב המקרים הוא נראה סביר. ואולם, עיון מעמיק במספרים ובנתונים שהאוצר אינו מפרסם במדדי השירות מעלה תמונה שונה.

כדי להמחיש במה מדובר ניקח את תחום ביטוחי הדירה כדוגמה (בביטוחי הרכב שיעור התשלומים הוגן יחסית). בשנת 2015 שילמו חברות הביטוח תביעות בסכום כולל של 810 מיליון שקל. זה נראה הרבה כסף, אבל הסכום הזה לא אומר לנו שום דבר. כדי לקבל תמונה בהירה – האם המצב טוב או רע, אנחנו צריכים לדעת כמה מהתביעות (באחוזים) שולמו במלואן.

על פי מדד השירות של חברות הביטוח, בשנת 2015 שולמו 86% מהתביעות בתחום ביטוחי הדירות. האמנם? המספר הזה לא מדוייק. מדוע? מכיוון שחלק גדול מהתביעות נסגר בפשרה, בה הלקוח ויתר למעשה על חלק מדרישותיו, כשהחברה סרבה לשלם את מלוא סכום הפיצוי. במילים אחרות, חברת הביטוח שילמה הרבה פחות ממה שהיא אמורה לשלם למבוטחים. אז מה הם המספרים האמיתיים?

"כדי לקבל פרספקטיבה נכונה יותר צריך לבדוק כמה מתוך סך התשלומים (הפרמיות) שמשלמים המבוטחים לחברת הביטוח, חוזר אליהם בחזרה במסגרת התביעות ששולמו", מדגיש עו"ד חיים קליר, מומחה בדיני ביטוח, בשיחה עם ynet. מדובר במדד המכונה Loss Ratio - שיעור כיסוי הנזקים.

מדוע זה פרמטר מדוייק יותר? לדברי קליר הסיבה היא שתעריפי הפרמיה שחברת הביטוח קובעת לכל סוג ביטוח הם מלאכת מחשבת שנעשית על ידי אקטוארים. אותם מומחים בוחנים מדי שנה את הסיכונים השונים (כמה אנשים צפויים למות, כמה תאונות יקרו, כמה תביעות יהיו, מה העלויות וכו'), למכלול הסיכונים מוסיפים עוד קצת מרווח (רווח) לחברה ובהתאם לכך מתמחרים את התשלומים שנגבים מהמבוטחים. התמחור הזה גם עובר את אישור הפיקוח על הביטוח.

כך, אם חברת ביטוח גובה בשנה 100 מיליון שקל, הגיוני שתשלום מקרי ביטוח יעמוד על כ-80 -מיליון שקל. השאר נשאר כרווח לחברה. אך אם חברת ביטוח גובה 100 מיליון שקל ומשלמת רק 50 מיליון שקל, זה אומר אחד מהשניים – או שהיא מסרה לפיקוח נתונים "לא מדוייקים" בלשון עדינה, כדי שיאשר לה פרמיות יקרות, או שהיא פשוט לא משלמת תביעות של המבוטחים שלה.

כמה חזר למבוטחים?

אז מה הנתונים האמיתיים לשנת 2015? התשובה היא שהאוצר טרם פרסם אותם, וגם כשזה יקרה, זה יהיה חלקי בלבד (נסביר בהמשך) וגם יופיע אי שם עמוק בדו"ח הפיקוח השנתי ולא במדד השירות.

כדי בכל זאת להמחיש במה מדובר, ניתחנו עבורכם את הנתונים שליקטנו מהשנה שעברה (המתייחסים לשנת 2014), הן ממדד השירות של חברות הביטוח והן מהנתונים המסתתרים בדו"ח הפיקוח.

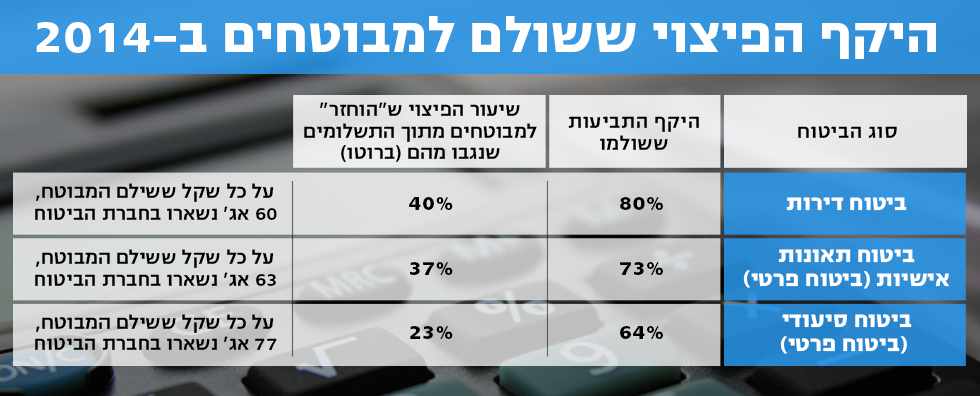

על פי מדד השירות של האוצר לשנת 2014, בתחום ביטוחי הדירה שולמו בממוצע כמעט 80% מהתביעות שהוגשו לחברות הביטוח. האומנם? נבירה בדו"ח הפיקוח השנתי מעלה כי בפועל שילמו החברות למבוטחים בממוצע רק 40% מתוך סך התשלומים שנגבו מהם באותה שנה. במילים אחרות, על כל שקל ששילם המבוטח ב-2014, 60 אגורות נשארו בחברת הביטוח.

הציונים שניתנו לחברות במדד השירות של האוצר - בתחום הבריאות

אם זה נראה לכם מקומם, אז תדעו שזה עוד לא הכל. גם אותם 40% ש"חוזרים" כביכול ללקוחות הם סכום ברוטו, כלומר כלולים בו גם הוצאות שונות של חברת הביטוח. בנטו ההחזר קטן עוד יותר.

השפל הגדול: ביטוחי הסיעוד

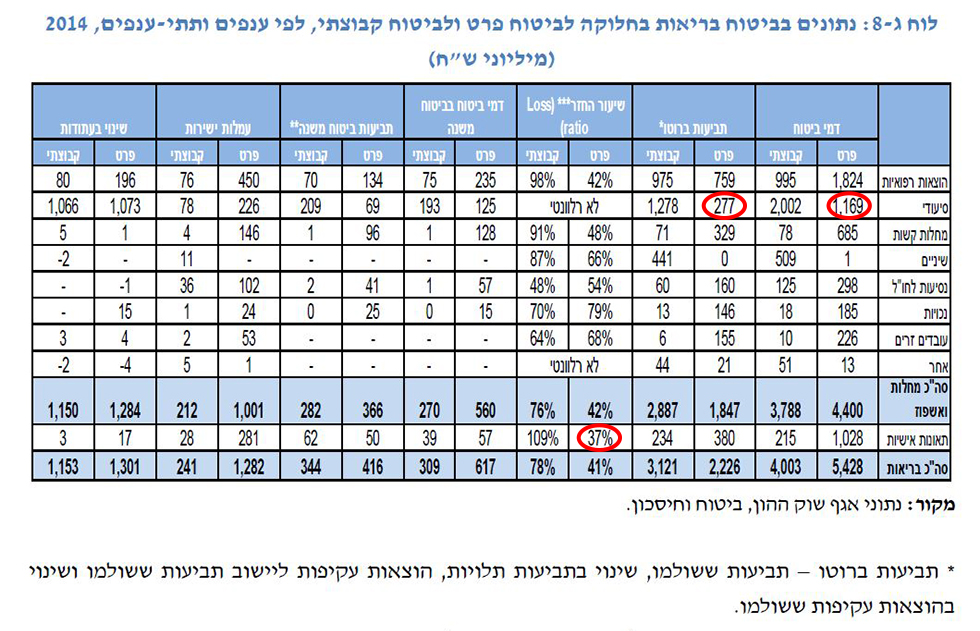

המציאות הזו זועקת עוד יותר בתחום ביטוחי הבריאות (ביטוחי הפרט, בניגוד לביטוח הקבוצתי - שם המצב קצת יותר טוב). כך לדוגמה בביטוח תאונות אישיות מדד השירות קובע כי משולמים 73% מהתביעות. לעומת זאת, כשבוחנים את היחס בין סך התשלומים שנגבו מהמבוטחים לסך הכספים שחברות הביטוח שילמו על תביעות – היחס משתנה ועומד על 37% בלבד.

אבל השפל הגדול שמור לביטוחי הסיעוד. אלפי קשישים בישראל שמגיעים למצב סיעודי ושילמו דמי ביטוח מירב שנותיהם, נדחים על ידי חברות הביטוח ברגע האמת. על פי מדד השירות החברות משלמות 64% מהתביעות. לעומת זאת, הנתונים הפחות גלויים מגלים שרק 23% מתוך מה ששילמו רבבות מבוטחים חוזר אליהם בתשלום תביעות. ובתרגום למספרים: מתוך 1.17 מיליארד שקלים ששולמו לחברות הביטוח עבור ביטוחי סיעוד בשנת 2014, יותר מ-900 מיליון שקל - כ-77%, נשארו בכיסן של החברות.

מקור הנתונים: מדד השירות של האוצר ודו"ח הפיקוח השנתי

בדיקה שערך משרד עו"ד קליר מעלה כי בתוך עשור, משנת 2004 ועד 2014, הרוויחו חברות הביטוח, רק מהביטוח הסיעודי, סכום עצום של 10.5 מיליארד שקל.

"הנתונים לא מייצגים"

באיגוד חברות הביטוח דוחים את התחשיבים הללו. שם אמנם מודים כי האוצר מודד את כמות התביעות ולא את סכומי התביעות ששולמו בפועל ו"בהחלט יכול להיות פער". אך לדברי מאיר שביט, מנכ"ל איגוד חברות הביטוח, נתוני הטבלאות אינם מייצגים את הרווח האמיתי של החברות מהפרמיות שמשלם הציבור.

"בחשבונאות שמחייבת את חברת הביטוח, גם אם לקוח עשה ביטוח דירה לדוגמה, ביום האחרון של שנת 2015 ושילם 3,000 שקל, אני מחויב לרשום את כל ה-3000 שקל בשנת 2015 למרות שיכול להיות שאם תהיה תביעה שתשולם, היא תהיה בכלל שנה אחר כך".

לדברי שביט ההסתכלות על נתוני הטבלאות שמופיעים בדו"ח המפקח על הביטוח היא מטעה. הפרמיה המרווחת באמת, היא אחרי שמנטרלים ממנה מספר פרמטרים שמבטאים עלויות נוספות עבור חברת הביטוח. "בשורה התחתונה זה אומר עוד הרבה הוצאות לחברה ובסופו של דבר המספרים שמבטאים את היחס בין תשלומי הפרמיות לבין תשלומי התביעות של החברה שונה בתכלית והוא מתקרב לנתונים שמציג האוצר במדדי השירות".

אתה טוען את אותה טענה גם בביטוחי הבריאות והסיעוד? "אני נגד כל ביטוחי הסיעוד שיש בארץ. אם זה היה תלוי בי חברות הביטוח לא היו עושות בכלל ביטוחי סיעוד. הביטוח הסיעודי לא מתאים למציאות שבה אנחנו נמצאים. שיטת בחינת המבוטח - אם הוא סיעודי או לא, בעייתית ומשפילה, תוחלת החיים העולה גם הופכת את הביטוח לפחות רלוונטי, כי גם אם חברת הביטוח משלמת עד השקל האחרון, זה לא מספיק". ולגבי יחס התשלום מתוך הפרמיות? "הנתונים בטבלאות האוצר ממש לא מציגים את תשלום התביעות".

ומה לגבי שאר ביטוחי הבריאות? "גם בשאר ביטוחי הבריאות אני לא בטוח שיש יחס תשלום תביעות לפרמיות כמו שכתבתם. ובכלל, אם זה לא טוב למישהו, אז שלא יעשה ביטוח. אין פה משהו שהוא חובה".

גם במשרד האוצר דוחים את הטענה. לדבריהם, הנתונים המתפרסמים בטבלאות דו"ח המפקח, נועדו לרמת המאקרו, אך אינם רלוונטיים למבוטח הבודד שצריך עכשיו להחליט באיזו חברת ביטוח כדאי לו לבטח. שם מתעקשים כי נתוני מדד השירות כן מייצגים את תשלום התביעות וסך הכל, לדבריהם, התמונה היא חיובית.

נציין כי בעוד שבתחומי הביטוח הכללי דו"ח המפקח (לשנת 2014) מפרט את שיעורי ההחזר למבוטחים לכל חברת ביטוח, בתחומי ביטוחי הבריאות הנתונים הם מצרפיים בלבד - ומקיפים את כלל חברות הביטוח ללא פירוט, לעומית זאת בביטוחים המשלימים של קופות החולים למשל, משרד הבריאות מפרסם מדי שנה כמה מתוך סך הפרמיות ששולמו חזר למבוטחים, עם פירוט בכל אחת מקופות החולים. אז למה לא מגיע לנו לדעת את הנתונים הללו גם בנוגע לחברות הביטוח?

בתשובות שניתנו בעבר נטען באוצר כי זהו "סוד מקצועי" של חברות הביטוח, מידע שאינו מחויב בפרסום על פי החוק. אין ספק כי החברות מנצלות זאת היטב.

אז מהם הנתונים האמיתיים והמדוייקים? כפי שראינו, זה תלוי כמובן את מי שואלים, אך גם אם טבלאות הפיקוח לא מציגות את המספרים המדוייקים, הם קרובים לשיעורים הנמוכים שמוצגים שם.

ממשרד האוצר נמסר בתגובה:

"מדד השירות שמפרסם אגף שוק ההון במשרד האוצר מעניק למבוטחים כלי חשוב לבחירת חברת הביטוח המתאימה להם ביותר. המדד הוא הכלי ההשוואתי הנכון והמדויק ביותר עבור המבוטחים אשר חושף מי היא החבר שמאשרת יותר תביעות ובאיזו מהירות.

"בנוסף, המדד מציג את תוצאות שביעות הרצון של המבוטחים מטיפול החברה בהם כשנזקקו לשירות. כמו כן, האגף מפרסם כלים פשוטים ויעילים להשוואת מחירי החברות במוצרי הביטוח השונים. באמצעות כלים אלו באפשרות הלקוח לבחור את חברת הביטוח הן על בסיס המחיר והן על בסיס ציון השירות שלה. נבהיר כי היחס בין סך הפרמיות לתביעות המשולמות בכל ענף ביטוח הוא כלי מקצועי המשמש את האגף להגברת התחרות והגדלת המעורבות הצרכנית בתחומי הביטוח השונים".