מס דירה שלישית: התשובות לסוגיות הקשות

מס ריבוי הדירות של שר האוצר משה כחלון מציב סוגיות קשות שגם מומחים רבים בתחומי הנדל"ן והכלכלה מתקשים לפתור. עו"ד עדי קריבושיי-סודרי ורונית צחובוי מפשטות ארבעה נושאים מרכזיים

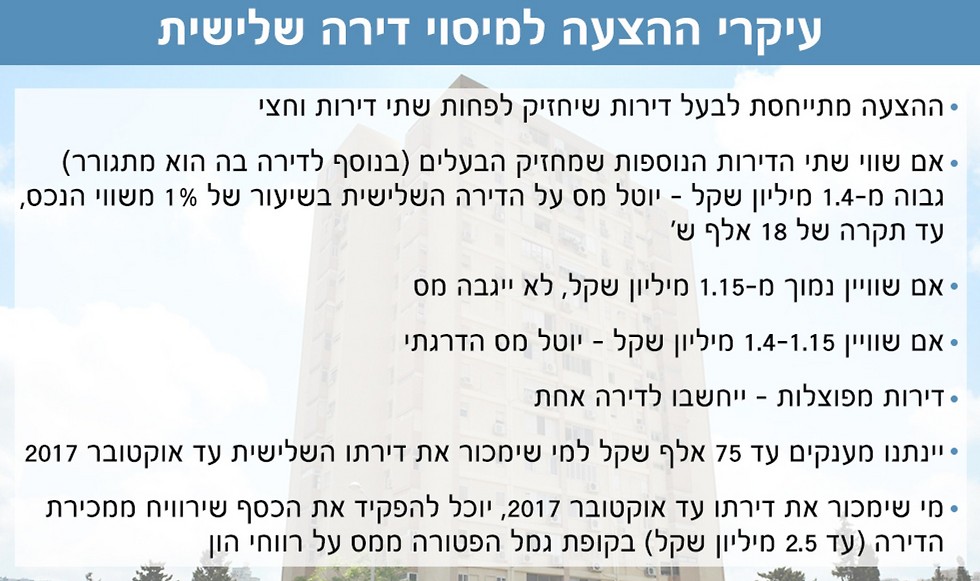

בשעה טובה (לפחות מבחינת שר האוצר כחלון) עומד לעבור בכנסת החוק בעניין מיסוי דירה שלישית, או בשמו הרשמי - "מס ריבוי דירות", לפיו יוטל מס על בעלי דירה שלישית ומעלה עד לתקרה של 18,000 שקל לשנה לכל דירה. בנוסח הסופי, במקום לקבוע כי המס יחול על מי שמחזיק 3 דירות ומעלה, כפי שהסתמן בתחילה, נקבע כי המס יחול על מי שבבעלותו 249% ומעלה.

החוק, כשמו כן הוא, מטיל מס על ריבוי נכסים ולאו דווקא על שווי הנכסים. כך למשל, אדם אשר מחזיק בדירת יוקרה בשווי 10 מיליון שקל לא ישלם מס על פי חוק זה ואילו אדם שעבד וחסך כל חייו וקנה בנוסף לדירת המגורים עוד שתי דירות קטנות בשווי 1 מיליון שקל כל אחת (המס יוטל על מחזיק בדירות השקעה ששוויין עולה על 1.15 מיליון שקל יחד), אף אם דירות אלו ממושכנות לבנק, יהיה מבחינת המדינה חייב במס על פי חוק זה. וכך כבר מעצם שמו של החוק מסתמן העיוות הראשון.

1. אדם ואשתו בעלי דירת המגורים שלהם, ורכשו דירה נוספת למען עתיד ילדיהם. בנוסף, אשתו ירשה עוד דירה מהוריה ביחד עם אחיה בחלקים שווים. האם אדם זה נחשב כבעל דירה שלישית החייב במס?

מנוסח הצעת החוק עולה כי התשובה היא חיובית. בני זוג וילדיהם עד גיל 18 הינם תא משפחתי אחד. על כן, בבעלות התא המשפחתי בדוגמא זו 250% בדירות. שתי דירות שהוא ואשתו רכשו ועוד 50% מהדירה שאשתו ירשה בחד עם אחיה, אשר אותו אדם ייחשב כבעליה לצורך החוק.

2. אדם נשוי ובעלים של שתי דירות ביחד עם אשתו. אחת היא דירת המגורים שלהם והשנייה דירה שנרכשה לצרכי השקעה. בנוסף, הוא מחזיק ב- 50% ממניות חברה המונה שתי בעלי מניות בלבד ועל שם החברה רשומה דירת מגורים נוספת. כמה דירות יש לאדם זה?

במקרה זה יש לו שתי דירות במסגרת התא המשפחתי וכן דירה באמצעות חברה. כפי המסתמן בנוסח האחרון, היות ואדם זה מחזיק במחצית מהזכויות בדירה (במישרין או בעקיפין) באמצעות חברה קטנה (עד 5 שותפים, לפי הגדרתה בהצעת החוק), יראו אותו כבעל 250% ולכן ייחשב כבעל 3 דירות. כלומר, יש לחשב את אחוזי הבעלות של אותו אדם בחברה, כפי שיעור זכויותיו בחברה.

העברת דירה לילד עלולה לפגוע בו בעתיד

3. אדם ואשתו בעלי שלוש דירות מגורים. יש להם שני ילדים מעל גיל 18. האם כדאי להם להעביר את אחת הדירות לאחד מילדיהם על מנת להימנע ממיסוי דירה שלישית?

במקרה זה, מדובר בהעברה "מיחיד לקרובו" אשר פטורה ממס שבח ואשר יחול בגינה מס רכישה בשיעור שליש ולכן לכאורה הדבר כדאי. עם זאת, אמנם ההורים חוסכים את המס על הדירה השלישית אולם יש לקחת בחשבון פרמטרים נוספים טרם ביצוע הליך זה, כגון: האם הילד מתכנן לרכוש דירה בעתיד ואז יחולו עליו מדרגות מס רכישה גבוהות הואיל וזו תחשב דירתו השנייה? כמו כן – הדבר עשוי לפגוע בזכאות הילד לקבל הטבות מסוימות כגון מחיר למשתכן, ככל שהיה זכאי להן קודם.

4. שאלות נוספות שעולות הן: האם ההורים העבירו את הדירה רק לצרכי חיסכון במס ולא באמת התכוונו לתת לילד דירה? בבוא העת הילד יתחתן ולאשתו עשויות לקום זכויות בדירה, איך תקוזז דירה זו מזכויות הילד בצוואת ההורים, ביחס ליתר אחיו?

אדם בעל דירת מגורים אחת ועוד חלקי בעלות בשלוש דירות נוספות. בשתיים מהן חלקו הוא שליש ובשלישית הנוספת הוא מחזיק במחצית הזכויות. כמה דירות נחשב שיש לו לפי חוק זה?

הנוסח הסופי מדבר על 249% ומעלה בעלות במצטבר, גם אם מדובר בחלקיקי בעלות בדירות. כך, בדוגמא, האדם הנו בעל 216% החזקה בדירות, ועל כן לא יגיע לרף החייב במס.

כך למשל, אדם המחזיק בבעלותו שתי דירות, עתיד לקבל בירושה לפי צוואת הוריו המנוחים מחצית דירה יחד עם אחיו. האם יש משהו שהוא יכול לעשות כדי להימנע מהמס בטרם רישום הדירה על שמו על פי צו קיום הצוואה?

לכאורה, אם אדם זה יקבל את הירושה, הוא יעמוד על 250% ויוטל עליו מס ריבוי דירות. יתכן וכדאי לאותו אדם לשקול עריכת הסכם חלוקת עיזבון עם אחיו בטרם רישום מחצית הזכויות בדירה על שמו ובכך למעשה למנוע את הגעתו לרף שהחוק קובע.

זאת ועוד, הואיל ומדובר בדירת ירושה, קובע הנוסח החדש כי דירת ירושה לא תיחשב בשנה הראשונה לאחר פטירת המוריש, ובלבד שאינה מושכרת וטרם חולקו נכסי העיזבון (חריג "שנת האבל"). דירה זו תיזקף לחובתו של היורש רק בתום שנת האבל.

לסיכום, הצעת החוק בנוסחה האחרון מעלה סוגיות רבות בנוגע לעיוותי מס שעלולים להיווצר וכן לתכנון מס לגטימי של נישומים, אך בטרם נוקטים בפעולה כלשהי, יש לקחת בחשבון את כל הפרמטרים הנוגעים לתא המשפחתי ולהשלכות אותה פעולה, הן בהווה והן לטווח הרחוק.

הכותבות הן עורכות דין במשרד צחובוי, קריבושיי-סודרי