בשורה לעסקים הקטנים: הוזלה בעמלות כרטיסי האשראי

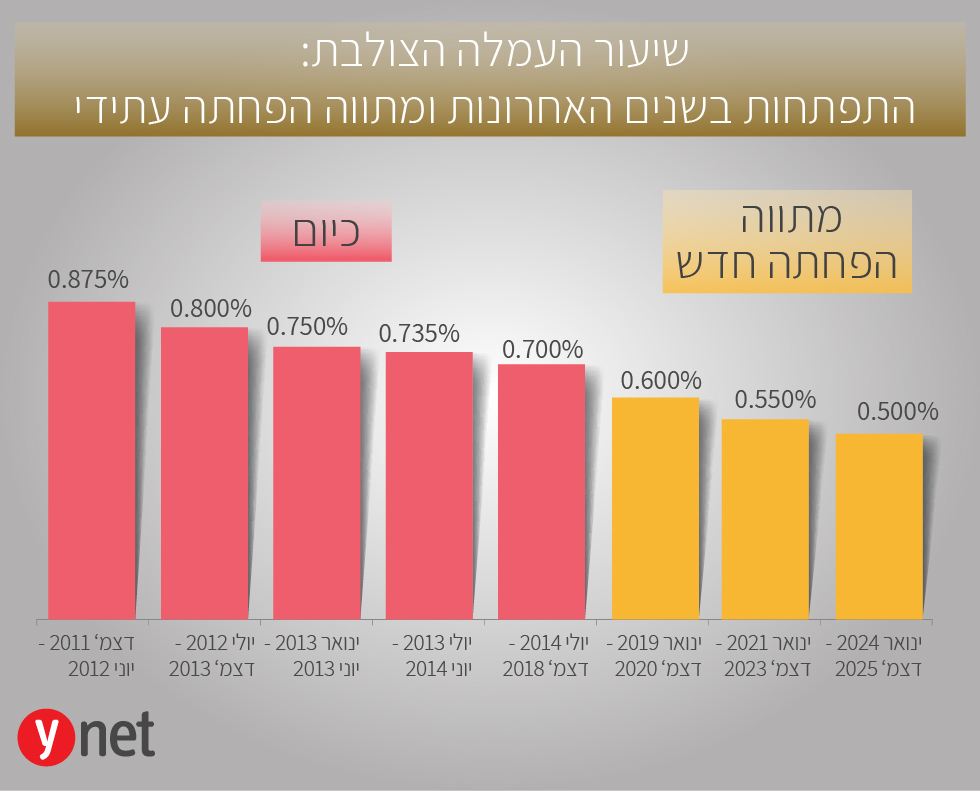

על פי מתווה בנק ישראל, העמלה הצולבת בכרטיסי אשראי תופחת בכ-30% - משיעור של 0.7% כיום, לשיעור של 0.5%. למרות ההפחתה בעמלה, המהלך לא ישפיע על המחיר לצרכנים וצפוי להתפרש על פני שש שנים

נגידת בנק ישראל, קרנית פלוג, הודיעה היום (ג') על כוונתה להפחית את העמלה הצולבת בעסקאות בכרטיסי אשראי בשיעור של כ-30% - משיעור של 0.7% מהיקף העסקה כיום, לשיעור של 0.5% במהלך שיתבצע בשלוש פעימות, ויתפרש על פני שש השנים הבאות. המהלך צפוי להוזיל את העמלות הנגבות מבתי העסק במאות מיליוני שקלים במצטבר.

על פי המתווה, שטרם אושר סופית, בינואר 2019 (תום מועד ההסדר הנוכחי) תרד העמלה מ-0.7% ל-0.6%; בינואר 2021 היא תרד ל-0.55% ובינואר 2024 היא תרד ל-0.5%.

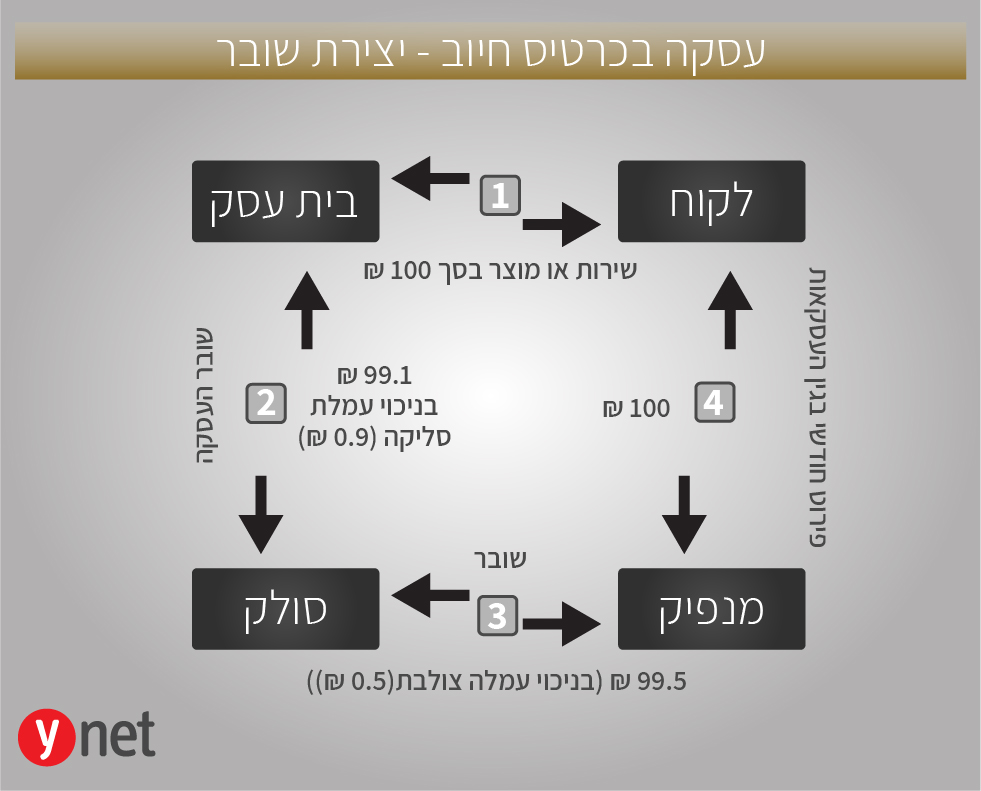

בכל עסקה שנעשית בכרטיס אשראי לוקחים חלק ארבעה שחקנים עיקריים: הצרכן, בית העסק, הסולק והמנפיק. הסולק (חברת כרטיסי אשראי) הוא הגוף הפיננסי המאפשר לבית העסק לכבד את העסקה באמצעות חיבור בית העסק למערכת התשלומים המקומית (מתג כרטיסי חיוב של חברת שב"א) כמו גם למערכות של המותגים הבינלאומיים, כמו ויזה ומסטרקארד.

פעולת הסליקה הינה הפעולה באמצעותה מחויב חשבונו של הלקוח שמחזיק את הכרטיס ומזוכה חשבונו של בית העסק. השחקן הנוסף, המנפיק, הוא הגוף הפיננסי שהנפיק ללקוח את כרטיס האשראי - הוא יכול להיות חברת כרטיסי אשראי או בנק.

כך לדוגמה, לקוח ביצע עסקה בסך 100 שקל בבית עסק מסוים, שעל פי הסכם הסליקה העמלה שלו היא 1.5%. המנפיק (שנתן ללקוח את כרטיס החיוב) משלם לסולק (שעובד עם בית העסק) את סכום העסקה, בניכוי העמלה הצולבת (כיום 0.7%), כלומר 99.3 שקל, והסולק מעביר לבית העסק סכום של 98.5 שקל - כלומר את סכום העסקה בניכוי עמלת הסליקה (מורכבת מהעמלה הצולבת והעמלה לסולק).

עמלות של מאות מיליוני שקלים בשנה

בשנת 2016, בתי העסק שילמו עמלה ממוצעת של כ-1% עבור סליקת כרטיסי חיוב. מתוך עמלה זו, משולמת למנפיקי הכרטיסים עמלה צולבת בשיעור של 0.7% מסך העסקאות. הסולק מקבל, בממוצע, כ-0.3% מסך העסקאות. אולם כמו כל נתון ממוצע, הוא קצת מטעה.

קיימת שונות גדולה בעמלה שמשלמים העסקים השונים. בעוד העסקים והרשתות הקמעונאיות הגדולות מצליחים להשיג עמלות סליקה מוזלות, העסקים הקטנים משלמים עמלה גבוהה בהרבה מהממוצע, שיכולה להגיע גם ליותר מ-2%. ההכנסות מעמלות אלו מסתכמות במאות מיליוני שקלים בשנה, והרווח הנקי במגזר הסליקה הסתכם ב-2016 ב-164 מיליון שקל.

ניתן לומר כי העמלה הצולבת (שאותה הגוף הסולק חייב להעביר במלואה למנפיק) מהווה את הבסיס לעמלת הסליקה שגובה הסולק מבית העסק (נקבעת במשא ומתן בין בית העסק לסולק). הפחתת העמלה מאפשרת גם הפחתת עמלת הסליקה לבתי העסק.

לטענת בנק ישראל, בחינת ההפחתות הקודמות שנעשו במשק הישראלי מראה כי כל הפחתה בגובה העמלה הצולבת גולגלה להפחתה בעמלות בית העסק - ראיה המעידה על תחרות בין הסולקים ועל כוח המיקוח שקיים אצל בתי העסק.

כך, טוענים בבנק ישראל, הפחתה זו צפויה להקטין את העמלות המשולמות על ידי עסקים בישראל בכחצי מיליארד שקל מידי שנה, החל משנת 2024. עם זאת, לא צפויה השפעה של המהלך על ציבור הצרכנים (מחירי המוצרים והשירותים לא צפויים לרדת).

נציין כי לקביעה הזו של בנק ישראל יש השלכה דרמטית בכל הנוגע למכירת חברות כרטיסי האשראי על ידי הבנקים. נזכיר כי בהתאם לחוק להגברת התחרותיות במערכת הבנקאית, המבוסס על מסקנות ועדת שטרום, פועלים ולאומי חויבו למכור את חברות האשראי שבבעלותם, ישראכרט ולאומי קארד.

לבנקים ניתן פרק זמן של שלוש שנים לביצוע המהלך, אולם המעכב העיקרי בתהליך היה אי הוודאות לגבי שיעור עמלת הסליקה שיקבע בנק ישראל, שכן כל שינוי של פרומיל האחוז משמעותו מיליוני שקלים.

בלשכת העצמאים ברכו על הודעת בנק ישראל. לדברי רועי כהן, נשיא לה"ב, "מדובר בצעד נכון שיוביל להורדת יוקר המחייה והפחתת עמלות הסליקה המושתות על העסקים הקטנים, ויביא לצמצום הפערים הבלתי סבירים בין עמלות הסליקה הנגבות מעסקים גדולים לבין אלו של עסקים קטנים הנעדרים כושר מיקוח אל מול חברות האשראי".

מנגד, בחברות האשראי הביעו מורת רוח מההחלטה שתפגע בהכנסותיהם מעמלות. מישראכרט נמסר בתגובה: "ההפחתה הדרסטית בשיעור העמלה הצולבת, כפי שפרסם היום בנק ישראל, עלולה להוות פגיעה משמעותית ביכולת של החברה להתחרות בשוק הפיננסי ובמטרתה העיקרית של רפורמת שטרום להגברת התחרות. היה מן הראוי למצוא את האיזון ולקבוע הפחתה מתונה באופן משמעותי על מנת לאפשר לחברות המופרדות להישען על בסיס איתן כדי שיוכלו לממש את תכלית הרפורמה.״