הטבות המס הפנטסטיות של התושבים החוזרים

סיכומי המשטרה בתיק 1,000 המתייחסות לחשדות לפיהן ראש הממשלה ניסה לכאורה להיטיב עם ארנון מילצ'ן על ידי הארכת משך הטבות המס הניתנות לתושב חוזר, מציפות מחדש את הסוגיה הטעונה של הטבות המס המפליגות להן זכאים ישראלים חוזרים וגם עולים חדשים. חלקם בעלי הון רב שפטורים אפילו מדיווח בסיסי

מדינת ישראל העניקה מזה שנים רבות הטבות שונות לעולים חדשים המגיעים לישראל במסגרת חוק השבות. במרוצת השנים הצטרפה לעולים גם קבוצה נוספת הנהנית מהטבות בהגיעה להתגורר בישראל - התושבים חוזרים - ישראלים שעזבו את ישראל וחזרו אליה לאחר מספר שנים. החוק קבע שורה של הטבות והקלות במס לכל אחת מהקבוצות הללו.

בשנת 2008 החליטה ישראל, במסגרת חגיגות ה-60 למדינה לשדרג באופן דרמטי את ההטבות הללו, זאת כדי לעודד עלייתם וחזרתם ארצה של עולים חדשים וישראלים ששוקלים לשוב לישראל.

בספטמבר 2008 נכנסה לתוקף "רפורמה" בתחום המיסוי של עולים ותושבים חוזרים, שהרחיבה את חבילת ההקלות והטבות המס שהיתה נהוגה עד אז ובעיקר יצרה הגדרה חדשה, שזכתה להטבות מפליגות - תושב חוזר ותיק - מי שירד מישראל, התגורר בחו"ל במשך עשר שנים רצופות לפחות והחליט לחזור ארצה.

ההטבות שנקבעו ברפורמה

הרפורמה (תיקון 168 לפקודת מס הכנסה), נכנסה לתוקף בתחולה רטרואקטיבית מיום 1 בינואר 2007. נציין כי להטבות הללו במקורן, אין קשר לנתניהו. מי שכיהן אז כראש הממשלה היה אהוד אולמרט ושר האוצר היה רוני בראון. נתניהו היה דווקא באופוזיציה.

אילו הטבות מפליגות נקבעו ב"רפורמה"? התיקון בחוק קבע פטור מתשלום מס בישראל למשך עשר שנים, שיחול על נכסים והכנסות שמקורם מחוץ לישראל. ההטבות מרחיבות ומקיפות את כל סוגי ההכנסות שהופקו וצמחו מחוץ לישראל והם כוללים משכורת, עסק, עבודה, משלח-יד, ריבית, דיווידנד, שכירות, תמלוגים, וגם רווחי הון ממכירת נכסים שמקורם בחו"ל.

עולים חדשים ותושבים חוזרים ותיקים המנהלים או שהם בעלי המניות של חברה זרה הפועלת בחו"ל, ייהנו מפטור ממס על הכנסות החברה בחו"ל. החברה יכולה להמשיך לייצר הכנסות פטורות ממס כל עוד הכנסות אלה אינן נוצרות בישראל.

עולים חדשים זכאים גם לפטור ממס על הפנסיה. תושבים חוזרים ותיקים זכאים לפטור ממס על הפנסיה למשך 10 שנים.

מעבר לכל אותם 'פטורים' הניתנים על הכנסות מחו"ל, עולים חדשים זכאים גם להקלות במס בגין הכנסתם בישראל. הקלות אלה ניתנות בדרך של נקודות זיכוי (בדומה לכלל אזרחי ישראל, המקבלים נקודות זיכוי לפי הסטטוס שלהם – אזור פיתוח, ילדים, נכות וכו'), כאשר בשנה וחצי הראשונות לעלייה זכאי העולה ל-3 נקודות זיכוי, בשנה לאחר מכן – 2 נקודות זיכוי, ובשנה השלישית – נקודת זיכוי אחת.

עוד הטבות שחשוב לציין (לגבי חלקן קיימות הגבלות מסויימות), הן אפשרות לייבא את חפצי בית במקסימום 3 משלוחים. ניתן לייבא עד 2 טלוויזיות ו-2 מחשבים אישיים לכל משפחה (לגבי יתר מכשירי החשמל והאלקטרוניקה וכן פריטי ריהוט עיקריים – ניתן לייבא פריט אחד מכל סוג).

כך גם הזכאות לפטור ממס מתוקף מעמד של עולה חדש או תושב חוזר ותיק, מאפשרת לייבא או לרכוש מתוצרת הארץ בפטור מתשלום מסים טובין שונים, כגון חפצים אישיים, חפצי-בית, כלי עבודה ניידים, מכשירים ומכונות לעסק וכמובן, מכונית (פטור חלקי).

מעבר לכל ההטבות שפורטו, יש להזכיר כי עולים חדשים זכאים לכל מה שנכלל ב"סל קליטה" והכוונה בעיקר לדמי מחיה במשך תקופת ששת חודשי הלימודים באולפן, וסיוע בשכר דירה למשך 12 החודשים הראשונים בישראל.

ואמנם חבילת ההטבות הנדיבה לא מסתיימת בפטור מתשלום מסים, היא מעניקה למעשה פטור רחב הרבה יותר - אין כל צורך לדווח לרשויות או לגורם כלשהו על הנכסים השונים. כרטיס חופשי למשך עשור.

אין חובת דיווח

כמה זכאים נהנים מההטבות האלו, ובעיקר - באילו היקפים? בחינת השנים האחרונות מעלה כי מדי שנה מגיעים לישראל בין 20,000 ל- 30,000 עולים.

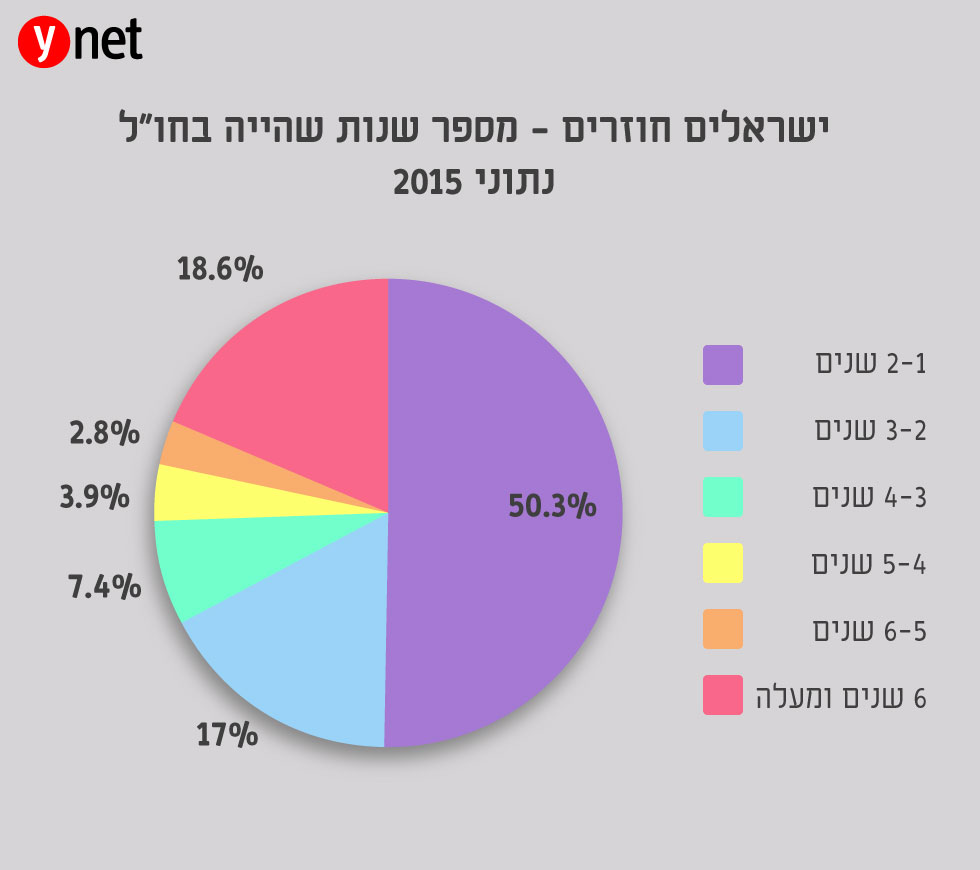

בנוסף, על פי נתוני הלמ"ס, מדי שנה חוזרים כ-9,000 ישראלים לאחר שהייה של מעל שנה. ברוב המקרים (מעל 60%) מדובר בישראלים שירדו לתקופה של בין שנה ל-3 שנים. מספר הישראלים שירדו מעל ל-6 שנים נע סביב ה-15%-20% בשנים האחרונות.

ואולם לא ניתן לדעת דבר לגבי היקפי הפטורים וכמה מיליונרים ניצלו זאת היטב, מהסיבה הפשוטה - אין חובת דיווח ולכן אין מידע בנושא.

הניסיונות הכושלים לשינוי החוק

ה"רפורמה" הזו ספגה ביקורות רבות במרוצת השנים. מצד אחד במתן הטבות מס לעולים וגם לתושבים חוזרים יש היגיון בריא – עידוד המעבר לישראל ורצון לסייע בהתאקלמות בארץ. כמובן שלא כולם מנצלים את מלוא הטבות המס מהסיבה הפשוטה שלא לכולם יש ממון רב.

אולם מצד שני עולה השאלה מדוע יש צורך בהטבות כה מפליגות, שמשמעותן אובדן הכנסות ממסים במיליונים רבים, ולמה אי אפשר להסתפק בהטבה מדורגת, מידתית ומתונה יותר, או קביעת קריטריונים למתן הטבות אלו, כך שלא יינתנו באופן גורף.

מעבר לכך, המהלך ספג ביקורת בצל החשש מניצולו להעברות כספים לא חוקיים לישראל והלבנת הון. טענה זו קיבלה ביטוי נרחב בדו"ח שפרסם מבקר המדינה בשנת 2013.

מבקר המדינה ציין בדו"ח שפרסם כי "על משרד העלייה והקליטה למסור את פרטי העולים והתושבים החוזרים הוותיקים לרשות המסים ולרשות לאיסור הלבנת הון, כדי שרשויות אלה יוכלו לוודא שהפטור שניתן לעולים ולתושבים חוזרים אלה אינו מנוצל לרעה. חשוב שייקבע בחוק כי כשעולה חשש לניצול לרעה של הפטור, תהיה רשות המסים מוסמכת לדרוש מהעולים ומהתושבים החוזרים הוותיקים דיווח מלא על כספיהם והכנסותיהם, כפי שהדבר נעשה בנוגע לכלל תושבי ישראל".

בעקבות הביקורת, ברשות המסים ביקשו לשנות את החוק ולבטל את הפטור הגורף, אולם למרות ניסיונות חוזרים ונשנים לשלב את תיקון החקיקה בחוק ההסדרים, הן לא צלחו.