שינוי כיוון: ריבית המשכנתאות מתחילה לעלות

אחרי שנה של ירידה עקבית בריבית המשכנתאות, נראה שהכיוון משתנה. בשבועיים האחרונים הריבית במגמת עליה, והלווים החדשים יצטרכו להוסיף עוד עשרות אלפי שקלים להחזר. למה זה קורה והאם מדובר באמת בשינוי מגמה? בדיקת ynet

שינוי מגמה? אחרי שנה של ירידה מתמשכת בריבית המשכנתאות, ההלוואות לדיור מתחילות להתייקר.

בדיקת ynet מעלה כי בשבועיים האחרונים החלו הבנקים להעלות את הריבית על המשכנתאות שהם מציעים ללווים, בהשוואה להצעות שניתנו אך לפני שבועיים ואף פחות.

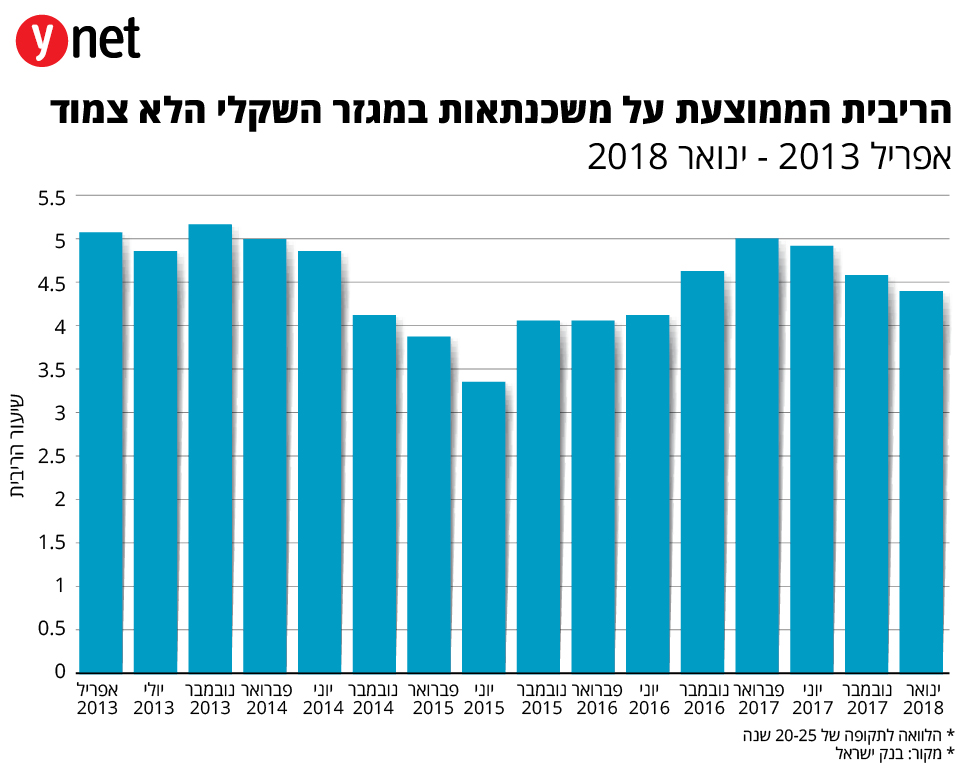

מאז חודש פברואר 2017 ניכרת מגמת ירידה מתמשכת בריבית, כמעט בכל מסלולי ההלוואה. השינוי הגדול ביותר נרשם במסלול הפריים - ירידה של כ-40% בשיעור הריבית בתקופה זו. בריבית המשתנה כל חמש שנים וצמודת מדד, חלה ירידה של כ-20% מתחילת 2017 ועד ינואר 2018, וכך גם במסלול הריבית הקבועה הלא צמודה, בו נרשמה ירידה בשיעור של כ-15%.

לשינויים הללו בריבית יש כמובן משמעות כספית – התשלום עבור המשכנתא קטן באופן משמעותי. כך, ההחזר למשכנתא ממוצעת בסכום של מיליון שקל שנלקחה בדצמבר 2017 ל-30 שנה, זול יותר בכ-110 אלף שקל לעומת הלוואה דומה שנלקחה בינואר 2017.

הירידה בריבית נבעה משתי סיבות עיקריות. הראשונה היא הקלה רגולטורית שהבנקים נהנו ממנה, מה שאיפשר להם לתמחר את האשראי למשכנתאות במחיר זול יותר, והשניה היא הירידה בביקוש למשכנתאות לעומת שנים קודמות - סך המשכנתאות שנטל הציבור מהבנקים במהלך שנת 2017, הסתכם ב-53.3 מיליארד שקל, ירידה בשיעור של כ-10% בהשוואה ל-2016. מספר ההלוואות שניתנו הסתכם ב-80,463, נתון המהווה גם כן ירידה בשיעור של 10% בהשוואה ל-2016.

במקביל, התחזקה במהלך השנה שחלפה התחרות בין הבנקים, וכך הנכונות שלהם "להילחם" על לקוחות.

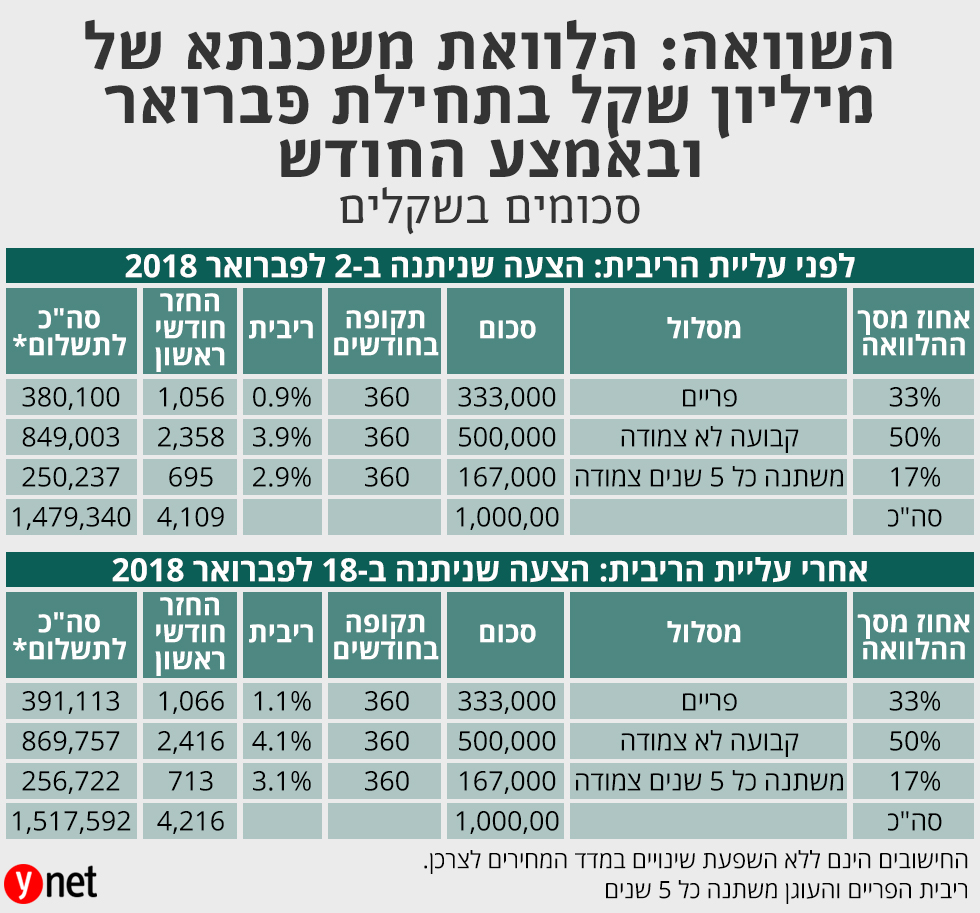

אולם כאמור, המגמה הזו משתנה כעת, ובימים האחרונים חלה התייקרות של הריביות במשכנתא בהצעות הבנקים. בדיקה שערך עבור ynet יועץ המשכנתאות שחר אבישי, מעלה כי הריבית המוצעת במשכנתא של מיליון שקל שנלקחה ב-18 בפברואר, התיקרה בשיעור שנע סביב 5%-20% במסלולים השונים, תוספת של כ-0.2% לריבית. מדובר בתוספת של כ-100 שקלים להחזר החודשי, ובסה"כ בהתייקרות של כ-40 אלף שקל בהחזרי המשכנתא לאורך השנים (זאת ללא חישוב הצמדה למדד).

מה הסיבה לעלייה בריבית והאם זו תחילתה של מגמה שתימשך?

התייקרות הריבית הזו נובעת משילוב של שתי סיבות - התייקרות עלות גיוס הכסף מצידם של הבנקים שמייקרת את הריבית ללווים, והוראה רגולטורית חדשה המחייבת את הבנקים לשמר את הצעת הריבית שהם מציעים למתעניינים במשכנתא, למשך זמן כפול מהנהוג עד כה.

למעשה הבנקים עושים את עיקר ה'ביזנס' שלהם מ'תיווך'. הם מגייסים כסף מהציבור באמצעות פקדונות או הנפקת אגרות חוב, ולאחר מכן מלווים אותו ללקוחות בצורה של משכנתאות או הלוואות אחרות. עבור הפקדונות והאג"ח שהם מגייסים מהציבור הם משלמים ריבית, ומנגד הם גובים ריבית (יקרה יותר) מהלווים. המרווח – הפער שבין תשלום הריבית על פקדונות ואג"ח לבין גביית הריבית מהלווים, נשאר בכיסם של הבנקים.

בשבועיים האחרונים אנחנו עדים לטלטלות בשוקי ההון שהביאו בין הייתר לירידת מחירי האג"ח. כאשר שוק האג"ח במגמת ירידה, והבנקים נדרשים לגייס כסף (כדי להלוות אותו), הם צריכים למעשה להציע לרוכשי האג"ח ריבית יותר גבוהה, כדי להפוך אותו לאטרקטיבי יותר (עלייה בתשואת האג"ח), כלומר הם נדרשים לשלם יותר עבור גיוס הכסף. את העלייה במחיר הם כמובן לא מממנים מכיסם: הם מגלגלים אותה למי שלווה את אותו כסף, שכעת נדרש לשלם יותר עבור ההלוואה.

"אם אני מסתכל על הנתונים מאז תחילתו של המשבר בבורסה לפני שבועיים, התשואות עלו בערך ב-0.2%-0.3%, וזה מה שרואים בריביות שמצטטים בבנקים", אומר ל-ynet בכיר בתחום המשכנתאות במערכת הבנקאית. לדבריו, "הבנקים כבר משלמים כעת את הפרמיה הנוספת הזו, אם זה בגיוס יומי או אפילו שבועי". לדברי אותו בכיר, מוקדם עדיין להעריך אם מדובר בשינוי מגמה מתמשך.

בנוסף: הוראה חדשה של בנק ישראל

להתייקרות הריבית הזו מתווספת הוראה חדשה של בנק ישראל שנכנסה לתוקף בימים אלו, ומחייבת את הבנקים לשמור את תנאי הריבית שמוצעים ללקוחות למשך 24 יום, במקום 12 יום עד כה.

לקוח שמגיע לבנק כדי לקבל הצעה למשכנתא מקבל אישור עקרוני בו מפורט בין היתר גובה הריבית על ההלוואה. תהליך לקיחת המשכנתא, עם כל הסידורים הכרוכים בכך, לוקח לא מעט זמן, והבנק מחויב לשמור את הצעת הריבית הזו למשך 12 יום.

מכיוון שפרק הזמן הזה לא תמיד מספיק, הבנקים מחויבים כעת להצעה למשך זמן כפול, ולמעשה הם חשופים במשך כל אותם 24 הימים לתנודתיות בשווקים ולאפשרות שהמחירים יעלו. המחויבות הזו, בצירוף הסיבה הראשונה שמייקרת כבר כעת את עלות הכסף, כאמור, גורמת לבנקים לקחת "מרווחי סיכון" גדולים יותר ולייקר את הריבית בהצעה.

"אנו רואים כבר מזה שבועיים שהבנקים מקשים על הארכת תוקף להצעות ריבית שפג תוקפן", אומר יועץ המשכנתאות שחר אבישי. "הם מאלצים את הפונים לקבל הצעה חדשה ובה הם קובעים שיעורי ריבית גבוהים יותר". לדבריו, עד לפני שבועיים הבנקים גילו הרבה יותר גמישות בעניין הזה.