מלחמה בעבריינים או פגיעה בצרכנים? הכל על חוק הגבלת המזומן

בעוד 9 חודשים יכנס לתוקף החוק המגביל שימוש במזומנים, אך בצד ניסיון להילחם בהון השחור, יש גם מי שעלול להיפגע מכך, ולא מדובר בעבריינים. איך בדיוק זה ישפיע עלינו, מי הצליח להישאר "מחוץ לחוק", מה קורה במדינות אחרות בעולם ובכלל, כמה כסף מסתובב פה? כל מה שכדאי לדעת על החוק החדש

לא פחות מ-82 מיליארד שקל במזומן מסתובבים בישראל. המספר הזה עשוי להישמע לכם אסטרונומי - וניתן לדמיין בקלות שרוב רובו מסתתר בערימות עצומות בכספות הבנקים ובמרתפי בנק ישראל. אבל המציאות, מתברר, שונה לגמרי.

כמעט 90% מהמזומן בישראל - עשרות מיליארדי שקלים - נמצאים בידי הציבור בכל רגע נתון. כמעט חצי מיליארד שטרות בערכים שונים. בחישוב מהיר, זה אומר שאדם בוגר ממוצע אמור להסתובב עם "סטפה" של קרוב ל-100 שטרות בארנק. אך די ברור שזה לא המצב ורוב האנשים מחזיקים סכומים צנועים בהרבה. אז איפה באמת נמצא כל הכסף הזה?

לאור העובדה שבמרבית מדינות העולם היקף המזומן גדל משנה לשנה בכ-7% בממוצע, השאלה הזו מטרידה לא רק את המוסדות הכלכליים בישראל, אלא גם ממשלות רבות ברחבי העולם. במקרה המקומי שלנו - גם אם ניקח בחשבון עסקים קמעונאיים שמחזיקים בקופתם דרך קבע כמויות גדולות של מזומן, זה עדיין לא מסביר את מיקומם של מאות מיליוני השטרות שמסתובבים בשוק או את אופי השימוש בהם.

למזומן יש תכונה בולטת – היכולת שלו לעבור מיד ליד ללא תיעוד וללא רישום במערכות הסליקה השונות. האמת העגומה היא שחלק גדול מהמזומנים הללו משמש גורמים פליליים ומאפשר הלבנת הון, סחר בסמים, הימורים, סחיטה וכמובן, העלמת מס. ללא עקבות.

זה זמן רב מוכר השימוש במזומן כאחד הגורמים העיקריים לצמיחתה של הכלכלה השחורה - זו שאינה מדווחת - בארץ ובעולם. על פי אומדנים שונים, כ-20% מהפעילות הכלכלית בישראל, כ-120 מיליארד שקל, אינה מדווחת וההערכה היא שאובדן ההכנסות ממסים, כתוצאה מכך נאמד בכ-30 מיליארד שקל מדי שנה.

לפני ארבע שנים הוקמה ועדה שתפקידה לבחון את סוגיית צמצום השימוש במזומן. בראשה עמד מי שכיהן אז כמנכ"ל משרד ראש הממשלה, הראל לוקר, ולצידו נציגים בכירים מרשות המיסים, ממשרד האוצר ומבנק ישראל.

ביולי 2014 הגישה הוועדה את מסקנותיה. במשרד המשפטים גיבשו את ההמלצות להצעת חוק שביקשה בין היתר להגביל עסקאות במזומן ולהטיל קנסות על מי שיפר את ההגבלה.

יותר משנתיים חלפו מאז הוגשו המסקנות וגובשו להצעת חוק, ועד שהכנסת החלה לדון בחוק הזה כדי לאשר אותו. גורמים שונים ביקשו לבטל את החוק, להחיל בו שינויים או להחריג ממנו תחומים או אוכלוסיות שונות. ואכן החוק, שאושר סופית השבוע בכנסת, שונה מהצעת החוק המקורית בתחומים רבים באופן מקל, ועדיין, מדובר בשינוי דרמטי.

אז מה אומר החוק החדש?

על פי החוק, לא ניתן יהיה לשלם במזומן בעסקה מול עוסק או ספק שירות, כאשר ערכה עולה על 11,000 שקל. כל עסקה מעל לסכום המגבלה ניתן יהיה לבצע רק באמצעות צ'קים, העברה בנקאית או העברה דיגיטלית (כגון באמצעות אפליקציה), כרטיסי אשראי, כרטיסי חיוב מיידים וכרטיסים נטענים.

עם זאת, ניתן יהיה לשלם עד 10% ממחיר העסקה במזומן, ובלבד שהסכום במזומן לא יעבור את הרף של 11,000 שקל.

כך לדוגמה, אם אדם רוצה לרכוש מקרר שמחירו 15,000 שקל, מאחר שסכום העסקה הינו מעל 11,000 שקל, הוא לא יוכל לשלם עליו במזומן אלא לכל היותר סך של 1,500 שקל (10%).

מנגד, בעסקה בסכום של 200,000 שקל, למשל (כגון רכישת רכב), גובה המקדמה המקסימאלי אותו ניתן לשלם במזומן יהיה 11,000 שקל (פחות מ-10%).

בעסקאות בין אנשים פרטיים (שאינם עסקים) המגבלה תהיה תקפה בסכום העולה על 50 אלף שקל.

ההגבלה על שימוש במזומן תחול לא רק בעסקאות, אלא גם כאשר הפעולה נעשית כשכר עבודה, תרומה, מתנה או הלוואה. בכל המקרים הללו תחול המגבלה מסך של 11,000 שקל, למעט מקרה של מתנה – אז הרף יעמוד על מעל 50,000 שקל.

החוק קובע גם כי שנה לאחר כניסתו לתוקף (כלומר החל משנת 2020), יהיה רשאי שר האוצר, באישור ועדת חוקה, להקטין את המגבלה, כך שתחל כבר מסכום של 6,000 שקל בעסקה מול עוסק ו-15,000 שקל בעסקה בין אנשים פרטיים.

מה צפוי להיות העונש למי שיפר את החוק?

ב-9 החודשים הראשונים שבהם יופעל, לא יוטל קנס על מי שיפר את המגבלות בפעם הראשונה, וזאת כדי לאפשר לציבור תקופת הסתגלות. לאחר מכן, נקבע מדרג של קנסות, הן על המשלם והן על המקבל.

כך, אם בוצעה הפרה בתשלום של עד 25,000 שקל, שיעור הקנס יעמוד על 15%. אם ההפרה בין 50,000-25,000 שקל - שיעור של 20% ומעל 50,000 שקל - שיעור של 30%. הקנס ייקבע על פי הסכום ששולם בפועל במזומן.

מגבלה גם על שימוש בצ'קים

החוק קובע גם מגבלה על שימוש בצ'קים. בין הייתר, אסור יהיה לתת או לקבל "צ'ק פתוח" או צ'ק ש"מוסב על החלק" (כלומר שהצ'ק לא מוגדר למוטב בלבד, ומקבל הצ'ק חתם מאחור לצורך היסב, אך לא רשם עבור מי ההיסב) בכל סכום שהוא, אם מדובר בעוסק, או בצ'ק העולה על 5,000 שקל, אם מדובר במי שאינו עוסק.

אסור יהיה גם להסב צ'ק מבלי ששם המסב ומספר הזהות שלו רשומים בצ'ק.

עוד נקבע כי לגופים הפיננסיים (כגון בנקים), יהיה אסור לפרוע צ'ק פתוח, או צ' מוסב שעולה על 10,000 שקל - אם הוא הוסב יותר מפעם אחת (למעט צ'ק שהוסב על ידי גוף פיננסי מפוקח), או אם לא נקובים בו שמות המסב והנסב ומספר הזהות של המסב.

מתי ייכנס החוק לתוקף?

המגבלות על שימוש במזומן ייכנסו לתוקף ב-1 בינואר 2019, והמגבלות על הצ'קים – חצי שנה לאחר מכן, ב-1 ביולי 2019.

יש מי שנשאר "מחוץ לחוק"

כאמור, שינויים רבים בוצעו ביחס להצעת החוק המקורית ובין הייתר הוחרגו ממנו באופן מלא או חלקי תחומים ואוכלוסיות מסוימות.

כך לדגומה, לגבי תיירים הוחלט לקבוע סכומים גבוהים יותר, כך שהמגבלה תחול רק מסכום של 55,000 שקל.

לגבי קרובי משפחה הוחלט כי האיסורים על שימוש במזומן לא יחולו בין קרובי משפחה, למעט אם מדובר בשכר עבודה שאז המגבלות כן יחולו.

כך גם על חלק מרשויות המדינה (שייקבעו בצו) כדוגמת מערכת ההוצאה לפועל וגופים ביטחוניים שונים, לא יחולו המגבלות על שימוש במזומן.

עוד החלטה שהתקבלה היא להחריג מהחוק את פעילותם של הגמ"חים (בשלב זה כהוראת שעה לשנתיים) וזאת בדומה לגופים פיננסיים כגון בנקים.

עוד מי ש"יהנה" מפטור מההגבלות (לתקופה של 3 שנים -עד שנת 2022, אותה ניתן יהיה גם להאריך), הם תשבי הרשות הפלסטינית ומי שעושים איתם עסקים.

בהצעת החוק נכתב כי כדי לאפשר המשך מסחר עם פלסטינים תושבי האזור והרשות הפלסטינית שנגישותם לאמצעי תשלום חלופיים למזומן היא מוגבלת, ההגבלות של שימוש במזומן לא יחולו על עסקאות של תושבי האזור ותושבי הרשות הפלסטינית שאינם ישראלים וכן על עסקאות המבוצעים בין ישראלים לפלסטינים. עם זאת, אזרח ישראלי שיעשה עסקה שסכומה עולה על 50,000 שקל, יחויב בדיווח על העסקה לרשות לאיסור הלבנת הון.

מה קורה במקומות אחרים בעולם?

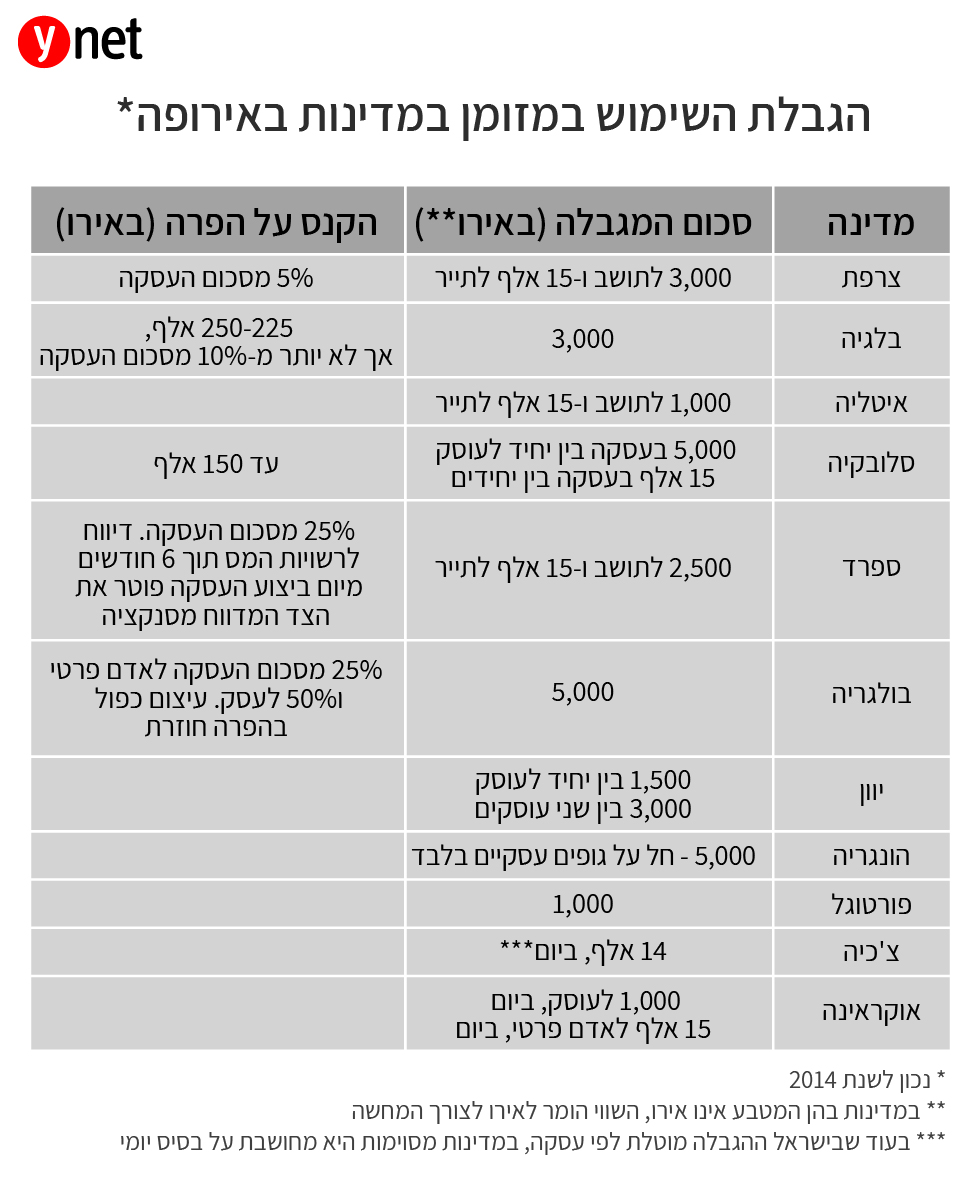

ובכן, יש מדינות שכבר עשו את הצעד הזה. בעיקר באירופה: באיטליה, למשל, מותר לשלם במזומן רק בעסקאות בסכום של עד 1,000 אירו. ביוון ההגבלה עומדת על 1,500 אירו, בספרד הסכום המקסימלי הוא 2,500 אירו, ובצרפת ובבלגיה - 3,000 אירו (לידיעת הנוסעים נציין כי בחלק מהמדינות הללו מציבים רף גבוה יותר עבור תיירים).

מי שלקחה את הנושא צעד אחד קדימה היא שבדיה ולאו דווקא בגלל חוק להגבלת השימוש במזומן. שם, במקומות רבים פשוט אין אפשרות אחרת. בשונה ממדינות אחרות, בשבדיה ישנה תמימות דעים בקרב הממשלה, הבנק המרכזי והבנקים המסחריים - וכל הגורמים הללו משתפים פעולה בקידום אמצעי תשלום אלקטרוניים כאלטרנטיבה לשימוש במזומן.

הרשויות במדינה משקיעות בזה משאבים גדולים, ובתחומים רבים, כאמור, כבר לא מאפשרים לציבור לשלם במזומן - למשל בתחבורה הציבורית, באגרות ממשלתיות מסוימות וכן בכמה רשתות מסחריות.

האם זה גם אפקטיבי? נראה שאת התשובה לשאלה הזו עדיין מוקדם לתת. הניסיון (הקצר) בחלק מהמדינות בהן יושמו השינויים הללו, לא מראה שינוי דרמטי, לפחות לא בשלב הזה ומדובר בתהליך שייקח זמן.

משלמים את המחיר

למרות בעיית התיעוד והיעדר נתונים רשמיים על השימוש במזומן, הבנקים והמוסדות הכלכליים המרכזיים בעולם נוהגים לעקוב אחר הרגלי השימוש בו באמצעות סקרים ובדיקות שונות.

על פי הערכות, נתח העסקאות המתבצעות במזומן ברכישות קמעונאיות בישראל, עומד על יותר משליש. בארצות הברית, נתח העסקאות במזומן דומה ועומד על כ-32%. באירופה השיעורים אף גבוהים יותר והם נעים בין 40%-60% ואף יותר.

במציאות הזו (ובהתחשב בכך שבסמכות שר האוצר להוריד את הרף גם ל-6,000 שקל), לא ניתן להתעלם מהעובדה שהשינויים הללו עלולים לגרום לקשיים גדולים, ולא דווקא לעבריינים.

אם נחזור לדוגמה משבדיה, הביקורות הבולטות כנגד מהלכי הממשלה שם מרבות לצטט מסמך שפרסם הבנק המרכזי השבדי לפני כשנה, שבו הודה כי הצעדים שננקטו היו דרסטיים מדי: "יש לפתח קצב שלא יוצר בעיות עבור קבוצות מסוימות או דוחק אוכלוסיות משוק התשלומים... אם הבנקים ימשיכו להגביר את הקצב, יש סיכון גבוה להתממשות האפשרות כי השימוש במזומן ייעלם עוד לפני שאמצעי תשלום חלופיים יהפכו לנפוצים מספיק ויתקבלו באופן גורף".

אז נכון שאנחנו רחוקים מאוד מקצב המלחמה במזומנים של הוויקינגים, אבל עדיין, התשתיות שנועדו לתת את האלטרנטיבות לתשלום כאן בארץ, לא מחלחלות מספיק לכל המגזרים.

מאות אלפי ישראלים הם חסרי חשבון בנק, מאות אלפים נוספים הם מוגבלי חשבון. במגזרים הערבי רק כ-30% מחזיקים בכרטיסי אשראי ועוד בעיות תשתית שונות שחייבים לתת להם מענה בהקדם.

בכלל יש כאלו שטוענים שמי שרוצה להעלים מס ימצא כבר את הדרך ולא תעזור הגבלה כזו או אחרת. כך למשל יוכל לחלק את התשלום למספר תשלומים (שלא יעברו את סכום המגבלה).

ולעיתים, העבריינים פשוט מוצאים דרכים חדשות לפשע. כך למשל, אם נחזור שוב לדוגמה השבדית, שם באמת פחות שודדים כסף מאנשים כי אין כל כך מה לשדוד ואולי גם פחות מעלימים מס, אבל מתברר שעם הירידה החדה בפשיעה הפיננסית ה"מסורתית" - חל זינוק בפשיעות הסייבר בתחום.