חברות הביטוח משלמות תביעות? הנתונים מטעים

מדדי השירות בביטוח, שפרסמה בשבוע שעבר רשות שוק ההון, מראים לכאורה שיפור ועלייה בכמות התביעות שהחברות משלמות. האמנם? את הנתון הכי חשוב גם רשות שוק ההון לא בחנה. דעה

לפני כשנתיים גרם מזג אוויר חורפי, סוער וחריג, לנזק קל בביתי. על פי הערכת השמאי, היקף תיקון הנזק נאמד בכ-4,500 שקלים. סכום לא גבוה במיוחד, ששיקף את תיקון הנזק האמיתי.

פניתי לחברת הביטוח וצירפתי את כל המסמכים הרלוונטיים. אחרי מספר שבועות הגיע מכתב מהחברה, ובו סיכום של האירוע והטיפול. אל המכתב צורף צ'ק ע"ס 2,800 שקל. כן, כ-50% מסכום התביעה. מה עושים עם ה-50% הנוספים שהוצאתי לתיקון הנזקים? אפשר להתלונן, אפשר לנסות להתווכח עם חברת הביטוח, אפשר אפילו להגיש תביעה לבית המשפט. כמה אנשים עושים את זה? מעט מאוד.

בשבוע שעבר פרסמה רשות שוק ההון את מדדי השירות של חברות הביטוח, שנועדו לבחון את רמת השירות של החברות. בניסוח המדדים לוקחת הרשות בחשבון בעיקר את אחוז תשלום התביעות (איזה חלק מתוך התביעות שנסגרו אכן אושרו) ואת טיב השירות שניתן לתובע.

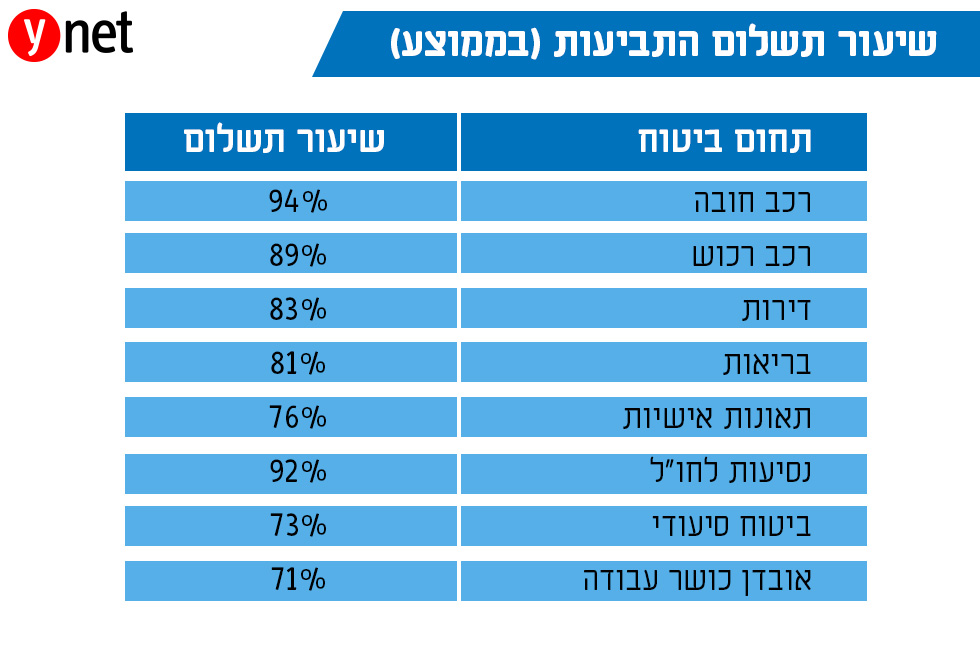

בחינה מהירה של אחוזי תשלום התביעות עשויה לעורר השתאות של ממש: בתחום ביטוחי הרכב, למשל, היקף תשלום התביעות נע סביב ה-90%, וכך גם בתחום ביטוחי הנסיעות. בביטוחי הדירה, מעל ל-80% מהתביעות משולמות. כך, גם אם בתחומי הבריאות שיעורי התשלום נמוכים יותר ונעים סביב 75%, עדיין קשה שלא להתרשם מאחוזי התשלום בשאר הענפים.

בבחינה של חברות הביטוח עצמן, ניתן לראות שחלקן מתהדרות ב-90% תשלום תביעות ברוב המדדים - ממש חברות ביטוח לתפארת.

אז למה בעצם אנחנו מתבכיינים? מדוע עולות הטענות על "שיטת מצליח", על טרטורים לבית המשפט ועל ניסיונות התחמקות מתשלום? אולי אנחנו פשוט עושים להם עוול.

העיקר ששלחו הודעת תשלום

ובכן, הנתונים שמציג מדד השירות - חסרים. חסרים נתון אחד, אך קריטי: כמה אחוזים מתוך אותן תביעות שהוגשו, שולמו באופן מלא. לא שליש, לא חצי ולא 80%, אלא בכמה מהמקרים הוחזר למבוטח 100% מהנזק שנגרם לו.

לפי הגדרות מדד השירות כיום, "תשלום תביעה" משמעותו ש"חברת הביטוח הוציאה למבוטח הודעת תשלום". אבל איזה חלק מתוך התביעה שהוגשה, שולם בפועל? לא ידוע. הנתון הזה לא קיים. ברשות שוק ההון אמרו בתגובה לפניית ynet בנושא כי "תיעשה חשיבה כיצד נתוני תביעות ששולמו בחלקן יוכלו לבוא לידי ביטוי במדדי השירות", אך בדיקה שכזו תהיה רלוונטית, אולי, רק בשנה הבאה.

בינתיים נוכל להתרשם מנתונים אחרים, שאולי שופכים קצת אור על העניין. מדד השירות לשנת 2017 אמנם פורסם, כאמור, אך הדו"ח השנתי הסוקר את פעילות חברות הביטוח לשנה שחלפה טרם פורסם. לכן, נשתמש בנתונים שיש לנו, הנכונים לשנת 2016.

נכון לשנה זו, שילם הציבור פרמיות ביטוח בסכום כולל של כ-32.5 מיליארד שקל. מנגד, חברות הביטוח שילמו למבוטחים תביעות בסכום כולל של 14.5 מיליארד שקל. בחישוב פשוט, רק 44% מתוך הסכום ששילם הציבור באותה שנה, "חזר" אליו בצורה של תשלום תביעות. ומה עם ה-56% הנותרים? אלו נשארו בקופות חברות הביטוח.

החישוב הזה הוא אמנם פשטני במקצת, בין היתר משום שישנם תחומים, כגון ביטוח רכב, בהם סכום תשלום התביעות זהה פחות או יותר לסכום הפרמיות ששילם הציבור, אך מנגד יש תחומים כגון ביטוח דירות, נסיעות לחו"ל וחלק מביטוחי הבריאות, בהם היחס הוא יותר מכפול (כלומר, על כל שני שקלים שמבוטח משלם לביטוח, שקל אחד נשאר בחברה).

עם זאת, החישוב הזה - כללי ככל שיהיה - מצביע על מציאות מסוימת, שבה לא תהיה זו טעות להסיק שחברות הביטוח פשוט לא משלמות את התביעות (בדגש על הסכומים) שהן אמורות לשלם, ולכן מחצית מכספי הפרמיות שמשלם הציבור, כפי שמשתקף מהנתונים, נשארים בקופתן.

נקווה שבשנה הבאה נדע איזו חברת ביטוח משלמת באמת הכי הרבה תביעות.