עוד יותר זול: הקרב על הפנסיה שיוריד את דמי הניהול לתחתית

בעקבות המכרז לבחירת קרנות הפנסיה המוזלות של בתי ההשקעות, בחברות הביטוח לא מתכוונים לוותר בקלות על המעסיקים הגדולים שמזרימים להם עשרות אלפי חסכונות מדי שנה. בשורה צרכנית חשובה שנוגעת לכסף הכי גדול שיהיה לרובנו, אבל כל זה בתנאי שלא נישאר אדישים

בתחילת חודש נובמבר נפתחו קרנות הפנסיה המכונות "קרנות ברירת המחדל" להצטרפות הציבור בדמי ניהול מוזלים.

אלטשולר-שחם, מיטב דש, פסגות והלמן-אלדובי, זכו בהליך הבחירה שקיימה רשות שוק ההון והם מציעים לציבור העובדים המצטרפים אליהם – שכירים ועצמאים, דמי ניהול זולים במיוחד.

למרות האפשרות הפתוחה בפני הציבור הרחב לבחור בקרנות הפנסיה הללו, המאסה העיקרית של המצטרפים מקורה דווקא בצירוף של המעסיקים.

במקרה בו עובד לא הודיע למעסיק לאן להעביר את ההפקדות החודשיות לפנסיה, המעסיק הוא זה שבוחר עבורו את החיסכון. כך, מאות אלפי עובדים, שלא בחרו בקרן פנסיה ספציפית, מנותבים מידי שנה על ידי מעסיקיהם לקרנות פנסיה, חלקן בדמי ניהול גבוהים במיוחד שנוגסים עשרות אלפי שקלים בחיסכון במרוצת השנים.

הליך בחירת קרנות ברירת המחדל נועד לחייב את המעסיקים לנתב את כל אלו שלא הגדירו להיכן להפקיד את כספי ההפקדות הפנסיוניות – לקרנות המוזלות.

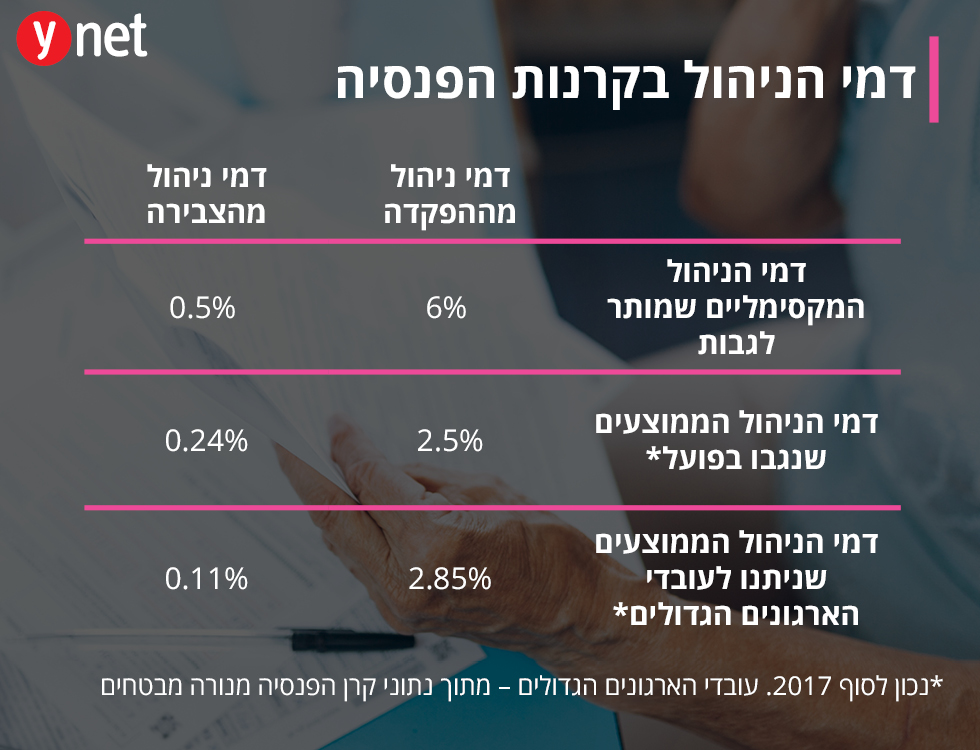

כזכור, קרנות הפנסיה גובות דמי ניהול הן מההפקדות – הסכום החודשי המנוכה מהשכר ומועבר לחיסכון מידי חודש, והן מסך החיסכון שנצבר בקרן. דמי הניהול המקסימאליים אותם ניתן לגבות עומדים על 6% מההפקדות ו-0.5% מהצבירה. שיעור דמי הניהול הממוצעים שנגבו בקרנות הפנסיה בשנה האחרונה, עמדו על 2.5% מההפקדות ו-0.24% מהצבירה.

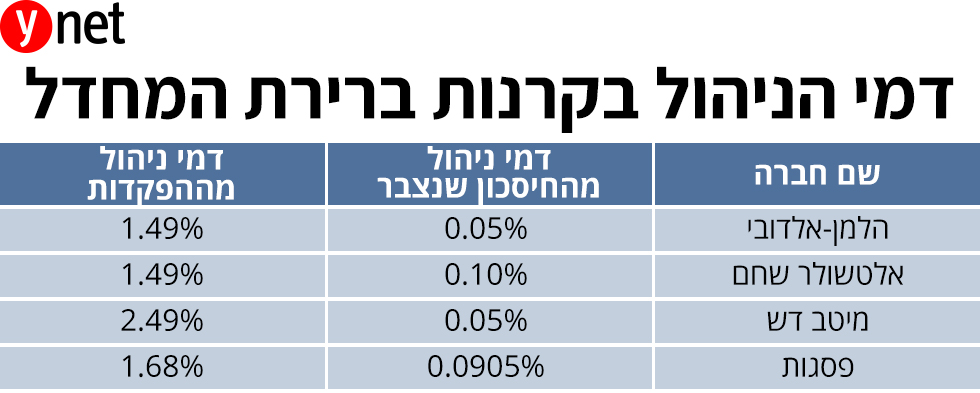

תעריפי דמי הניהול של קרנות ברירת המחדל זולים בהרבה: 1.49% מההפקדות החודשיות ו-0.1% מהצבירה בקרן של אלטשולר-שחם, 1.49% מההפקדות החודשיות ו-0.05% מהצבירה בהלמן אלדובי, 2.49% מההפקדות החודשיות ו-0.05% מהצבירה במיטב-דש ו- 1.68% מההפקדות החודשיות ו-0.0905% מהצבירה בקרן של פסגות.

אלא שמתברר שזה לא התחתית. המהלך הזה עשוי לגרום לבתי ההשקעות ולחברות הביטוח להתחרות על ליבם של המעסיקים בהורדה נוספת של דמי הניהול.

כיום קיימות בישראל תשע קרנות פנסיה כאשר 5 קרנות נמצאות בבעלות חברות הביטוח – מגדל, מנורה, כלל הראל והפניקס, אשר שולטות, נכון להיום, בחיסכון הפנסיוני של הציבור ומחזיקות בנתח של 95% מסך החסכונות ובדמי ניהול לא ממש אטרקטיביים, לפחות ברוב המקרים.

נכון להיום, לרוב המעסיקים יש הסכמים קיימים עם קרנות פנסיה שונות במסגרתם העובדים מנותבים ברובם לאותן קרנות של חברות הביטוח, אך בחודש מרס הקרוב יפוגו כל ההסכמים הקיימים והמעסיקים יחלו לנתב עובדים לאחת מקרנות ברירת המחדל.

למרות דמי הניהול המוצהרים בכל אחת מהקרנות הללו, בדיקת ynet מעלה כי בכוונת לפחות חלק מהקרנות להציע הוזלה נוספת למעסיקים. בעוד שבמיטב דש ובאלטשולר שחם טוענים כי כרגע זה לא עומד על הפרק, בפסגות ובהלמן אלדובי פחות נחרצים בעניין ונראה כי מבחינתם זו אפשרות. בפועל, כל הקרנות צפויות לנהוג כך.

נציין כי הוראות הפיקוח מגבילות את ההנחה שקרנות ברירת המחדל רשאיות לתת למעסיק, כך שדמי הניהול לא יפחתו מ-1% מההפקדות ו-0.05% מהצבירה. אולם, מסתבר כי קיימת אפשרות מעשית שקרנות הפנסיה יציעו דמי ניהול אף נמוכים מזה.

הגבלת הפיקוח קיימת רק כאשר המעסיק בוחר אחת מ-4 קרנות ברירת המחדל, אולם קיימת אלטרנטיבה אחרת שבה המעסיק יכול לערוך בעצמו מכרז בין כל 9 קרנות הפנסיה ולבחור את קרן ברירת המחדל וזאת על פי 3 קריטריונים שקבעה רשות שוק ההון - דמי ניהול (משקל של 50% לפחות), שירות ותשואה. במקרה כזה לא קיימת כל הגבלה על דמי הניהול שניתן להציע למעסיקים ולא מן הנמנע שהן קרנות הפנסיה של בתי ההשקעות והן קרנות הפנסיה של חברות הביטוח יתחרו ביניהן ויציגו דמי ניהול זולים במיוחד, מתחת ל-1% מההפקדה ו0.05% מהצבירה.

הליך יציאה למכרז, שלפחות בחלק מהמקרים אמור להתחיל כבר בשבועות הקרובים, לא צפוי להיות מהלך נפוץ ורוב המעסיקים, למעט המעסיקים הגדולים במשק, לא צפויים לעשות זאת. אלא שבמציאות בה חברות הביטוח רואות כיצד בתי ההשקעות הולכים וגוזרים מהם נתחי שוק ומעבירים אליהם את המצטרפים החדשים - הן לא ישבו בחיבוק ידיים כאשר יתקיים מכרז כזה ויאבקו בכל הכוח כדי לשמור על כוחן ובחלק מהמקרים גם יסכימו להוריד את דמי הניהול של העובדים לרצפה בכדי לזכות בכספי החסכונות שלהם.

דמי הניהול בפנסיה צונחים: אל תתנו לזה לעבור לידכם

כאמור, השינויים שיחולו בכל הקשור למעסיקים, ייטיבו את מצבם של החוסכים החדשים, יורידו את דמי הניהול ויגדילו את החיסכון שלהם. אבל מה עם עוד מליוני חוסכים שהם לא עובדים חדשים אלא כבר חוסכים קיימים בקרן פנסיה?

רבים מהם כלל לא מודעים לגובה דמי הניהול שהם משלמים, את חלק מהם אולי זה לא ממש מעניין. חלקם, שהיו מודעים וניסו להתמקח ולהפחית את דמי הניהול לא ממש הצליחו – עובדים בשכר נמוך, עובדים שאינם מאוגדים בארגון חזק או אצל מעסיק גדול שהצליח להשיג להם תנאים טובים. אחריהם אף אחד לא חיזר וגם לא הציעו להם הצעה אטרקטיבית בקרן מתחרה.

כל אותם חוסכים, במידה והם רוצים להצטרף לאחת מהקרנות המוזלות, נדרשים לעשות צעד אקטיבי, לא מסובך, ולפנות לקרן בבקשת הצטרפות. פנייה כאמור יכולה להיעשות באמצעות אתר האינטרנט של כל קרן המציעה הליך הצטרפות דיגיטלי האורך דקות ספורות בלבד. זה רלוונטי כאמור לעובדים הלא מאוגדים שלא סידרו להם דמי ניהול זולים, אך באותה מידה זה רלוונטי גם לעובדים ה"מסודרים". למה? כי גם דמי הניהול האטרקטיביים שהשיגו המעסיקים הגדולים עבור עובדיהם, עדיין גבוהים יותר ברוב המקרים מאשר דמי הניהול שמציעות קרנות ברירת המחדל.

והנה המספרים: ניקח למשל את קרן הפנסיה של מנורה-מבטחים, שכיום היא הגדולה ביותר. על פי בדיקת ynet עובדי חמשת המעסיקים הגדולים ביותר שלהם הסכם עם מנורה, שילמו ב-2017 ממוצע דמי ניהול של 2.85% מההפקדות ו-0.11% מהצבירה. עד לפני חודש, דמי הניהול הללו היו אטרקטיביים במיוחד, אולם כיום, כל ארבעת קרנות ברירת המחדל מציעים דמי ניהול נמוכים מזה.

המשמעות היא שגם לאותם עובדים, אם הם רוצים להוזיל את דמי הניהול, שווה לעבור לאחת מקרנות ברירת המחדל.