דצמבר המר בבורסה: ומי הפסיד הכי הרבה? הילדים

הטלטלה בבורסות בסוף 2018 פגעה קשות בחסכונות, כאשר אלו שרשמו את התשואות הנמוכות ביותר היו דווקא חסכונות הילדים. תוכניות החיסכון לכל ילד ירדו בממוצע ב-2.58% בשנה החולפת

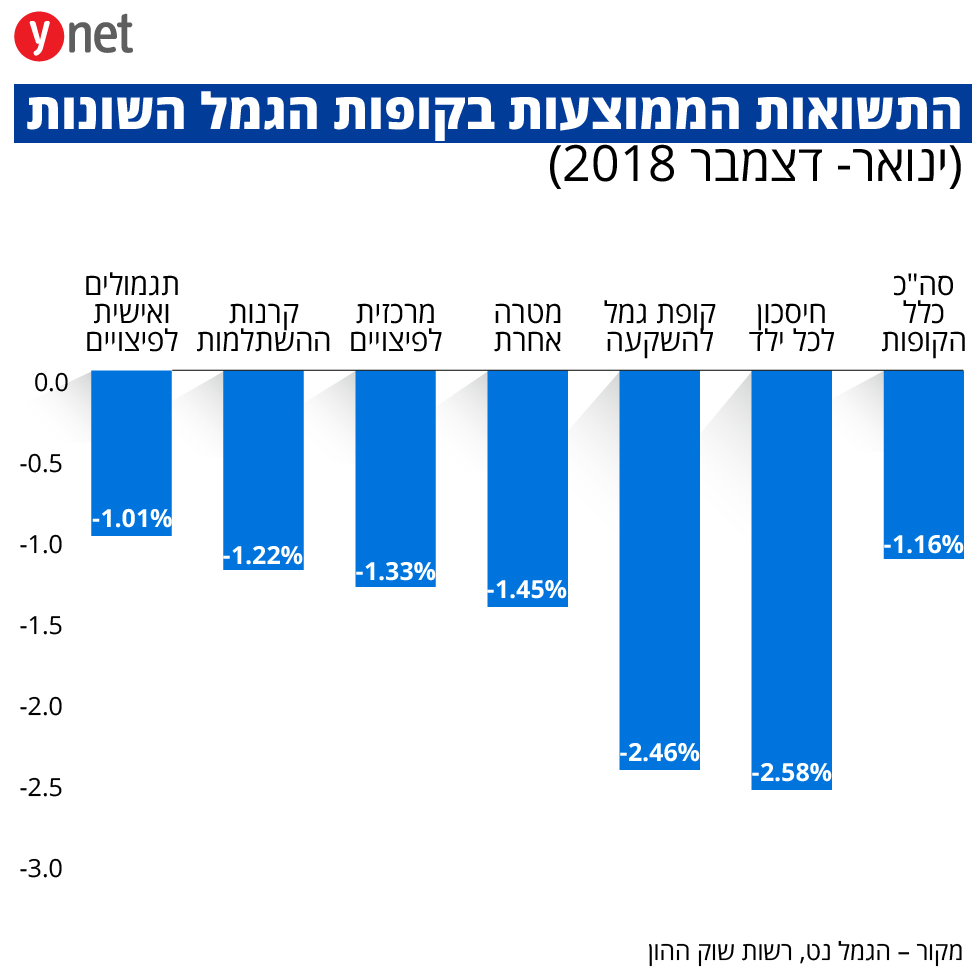

2018 נרשמה כשנה לא מוצלחת במיוחד עבור חסכונות הציבור. הירידות החדות שנרשמו בשוקי ההון בעולם וגם אצלנו, בסוף השנה, הביאו לתשואות שליליות במרבית קופות הגמל. אך מסתבר שאת התשואות הנמוכות ביותר רשמו דווקא חסכונות הילדים.

בדיקת ממון מעלה כי בחלוקה לסוגי קופות הגמל השונים, רשמו תוכניות החיסכון לכל ילד, תשואה ממוצעת של 2.58%-. הנמוכה מבין הקופות.

![]() 2018 בחסכונות: זה מה שהכסף שלכם עשה בשנה האחרונה

2018 בחסכונות: זה מה שהכסף שלכם עשה בשנה האחרונה

תשואה שלילית חדה נרשמה בעיקר בתוכניות המוגדרות "בסיכון מוגבר", שחלק נכבד מנכסיהן מושקע במניות (בדומה לשאר קופות הגמל המנייתיות). את התשואה הנמוכה ביותר רשמה קופת הגמל של הראל, המוגדרת ב"סיכון מוגבר": 6.61%-, ואחריה קופת הגמל בסיכון מוגבר של אלטשולר שחם: 5.24%-. כ-62% מנכסי שתי הקופות הללו הושקעו במניות ובאופציות.

החסכונות ללא מניות - הניבו את התשואה הגבוהה ביותר

ככלל, החשיפה למניות בחיסכון לכל ילד לא שונה באופן מהותי מאשר שאר קופות הגמל, והיא נעה בין 23% ל-31% בממוצע, אלא שדווקא בשל כך בולטת לרעה העובדה שחסכונות הילדים הניבו תשואה "גרועה" יותר.

כך למשל החשיפה למניות של קופות התגמולים והאישית לפיצויים עמדה על 23.2% בממוצע, זאת בעוד החשיפה למניות של חיסכון לכל ילד עמדה על 28.72% בממוצע (פער של 23%), אולם הפער בתשואה עומד על לא פחות מ-150%: 1.01%- בקופות הגמל האישיות, אל מול 2.58%- בחיסכון לכל ילד.

מי שהניבו את התשואה הגבוהה ביותר, מנגד, הם החסכונות שלא היו בהם בכלל מניות ובראשם החיסכון של הלמן אלדובי במסלול ה"שריעה" (המותאם לכללי האיסלם) שהיה היחיד שהניב תשואה חיובית, של 1.05% ואחריו מסלול הלכה (המותאם להלכה היהודית) של אינטרגמל שהניב תשואה שעמדה על 0.

מהנתונים, נכון לסוף שנת 2018, עולה כי רק 29% מנכסי החוסכים נמצאים במסלול עם סיכון גבוה. רוב נכסי החוסכים, כ-52%, נמצאים במסלולים עם סיכון מועט, או ללא מניות כלל.

נדגיש כי למרות התשואות הלא מחמיאות בשנה שחלפה, השקעה בתוכניות הכוללת מניות, עם כל הסיכון הכרוך בכך, היא כנראה בעלת הסיכוי היחיד להניב תשואה עודפת לאורך זמן, ובמיוחד כאשר מדובר בילדים שעד שיפדו את הכסף יעברו שנים רבות.

הפקדות של שני מיליארד שקל בשנה שחלפה

במסגרת תוכנית חיסכון לכל ילד מפקידה המדינה 50 שקל בכל חודש. במקביל, הורי הילד יכולים להפקיד 50 שקל נוספים. את הכסף ניתן למשוך החל מגיל 18. ההורים נדרשו לבחור האם להפקיד את הכספים בתוכנית חיסכון בבנק או בקופת גמל. תוכנית חיסכון בבנק מציעה ריבית נמוכה (קיימים שלושה מסלולי ריבית), אך מצד שני השקעה בטוחה ללא סיכונים.

מנגד, קופות הגמל מציעות 3 רמות סיכון – חיסכון בסיכון נמוך, חיסכון בסיכון בינוני וחיסכון בסיכון גבוה. ככל שהסיכון גבוה יותר כך החשיפה לשוק ההון גבוהה יותר וקיים בהתאם, כאמור, פוטנציאל להשיג תשואה גבוהה יותר לאורך זמן. רוב קופות הגמל מציעות גם מסלול "הלכה".

ההוראות קבעו כי במקרה שההורים לא בחרו בתוך חצי שנה היכן להפקיד את הכספים, הם יופקדו באופן אוטומטי בחסכונות השונים בהתאם לחלוקה שנקבעה מראש – עבור ילדים עד גיל 15 הכספים יופקדו בקופת גמל בסיכון נמוך, ועבור ילדים מגיל 15 ומעלה הכספים יופקדו בתוכנית חיסכון בבנק.

על פי הנתונים המעודכנים לסוף חודש דצמבר 2018, בשנה החולפת הופקדו יותר משני מיליארד שקל בקופות הגמל של תוכנית חיסכון לכל ילד, ובסך הכל מדובר בסכום העומד על 4.9 מיליארד שקל, המהווה קצת יותר מאחוז אחד מתוך כלל סוגי קופות הגמל (461 מיליארד שקל).