ירידה במחירי הדירות? תראו מה קורה למשכנתאות

בעוד העלייה במחירי הדיור נבלמת, היקפי המשכנתאות מטפסים מכמה סיבות, אך העיקרית שבהן - זוכי מחיר למשתכן הופכים דומיננטיים יותר ויותר בקרב הלווים; ויש לזה השלכות

היקפי המשכנתאות מטפסים: אחרי שנים של עליה במחירי הדירות, 2018 מסתמנת כשנת מפנה שתציג ירידת מחירים, אבל השינוי הזה, מסתבר, לא רלוונטי בכל הקשור להלוואות המשכנתא.

![]() בנק ישראל: שיא של 3 שנים בהלוואות המשכנתא

בנק ישראל: שיא של 3 שנים בהלוואות המשכנתא

![]() בדרך למעלה: היקפי המשכנתאות ב-2018 גדלו - והריבית טיפסה

בדרך למעלה: היקפי המשכנתאות ב-2018 גדלו - והריבית טיפסה

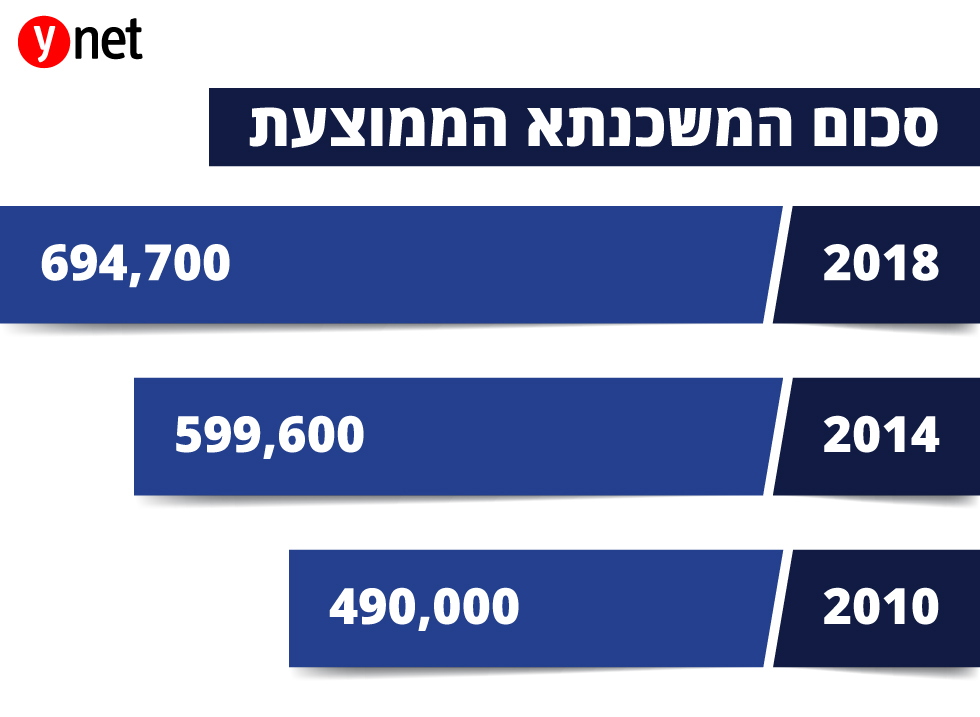

נתוני 2018 מצביעים על עליה בהיקפי המשכנתאות ובמספר ההלוואות וכן במשכנתא הממוצעת הנושקת כבר ל-700 אלף שקל, זינוק של 41% תוך 8 שנים. המגמה הזו לא צפויה להשתנות בקרוב, וכפי שזה נראה, המשכנתאות ימשיכו לגדול, לפחות בטווח הנראה לעין.

מי שבעיקר גורם לעלייה בביקושים הם זוכי מחיר למשתכן בפרויקטים שכבר הבשילו, והנתח שלהם בקרב הלווים הולך וגדל. כיום עדיין אין נתונים רשמיים – בכמה אחוזים מהלווים מדובר (בנק ישראל עתיד לפרסם לראשונה נתון כזה בחודש מרס הקרוב), אך ההערכה היא שמדובר בכ-40% מהלווים לצורך רכישת דירה מיד ראשונה.

בניגוד לשאר הלווים, לווי מחיר למשתכן רשאים לקבל משכנתא בערך של עד 90% משווי הנכס הנרכש, ואצל לא מעט מהם שיעורי המימון אכן גבוהים.

המדד שנושף בעורפם של הזוכים

לא רק סכומי ההלוואות מסבירים את הגידול בהיקפי המשכנתאות, אלא גם הרצון למהר ולקחת הלוואה. הסיבה לכך היא הרצון של הרוכשים, בעיקר אלו שרכשו במסגרת תוכנית מחיר למשתכן, להימנע עד כמה שניתן מספיגת עליית מדד תשומות הבניה שמשמעותו תוספת של עשרות אלפי שקלים למחיר הדירה.

נסביר: במסגרת תוכנית מחיר למשתכן, הצליחו הקבלנים להכניס לחוזה מול המדינה, סעיף לפיו כל הדירות שיימכרו יוצמדו למדד תשומות הבנייה - מיום הזכייה במכרז (בעסקת רכישה רגילה מקבלן ההצמדה נעשית מיום חתימה על חוזה הרכישה). כך, בעוד הפרויקטים השונים מתעכבים ועוד בטרם עלה הטרקטור הראשון על הקרקע, מחיר הדירה מתחיל לעלות – בהתאם לשינוי במדד.

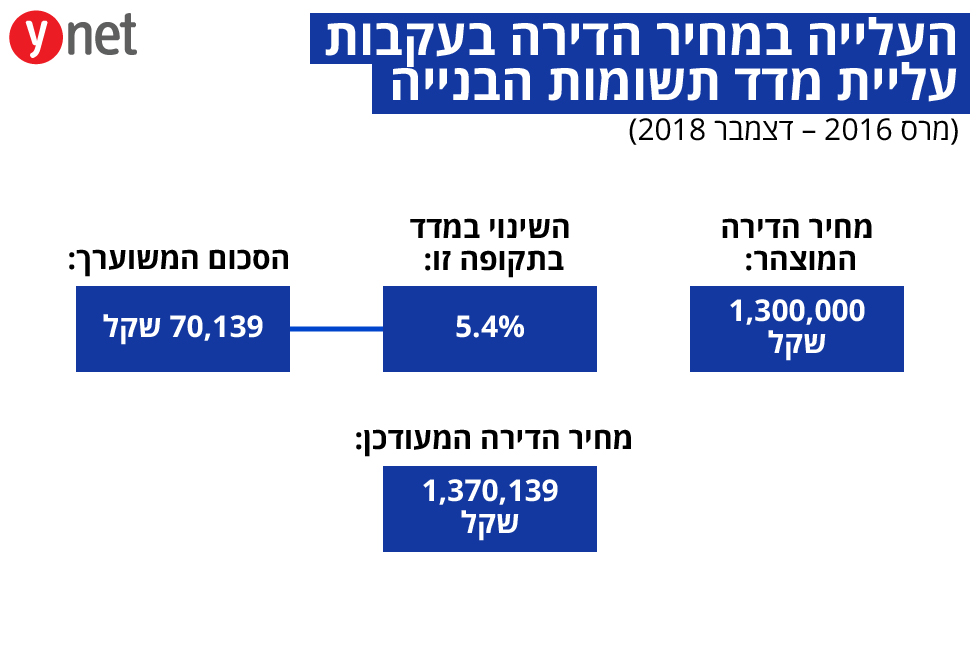

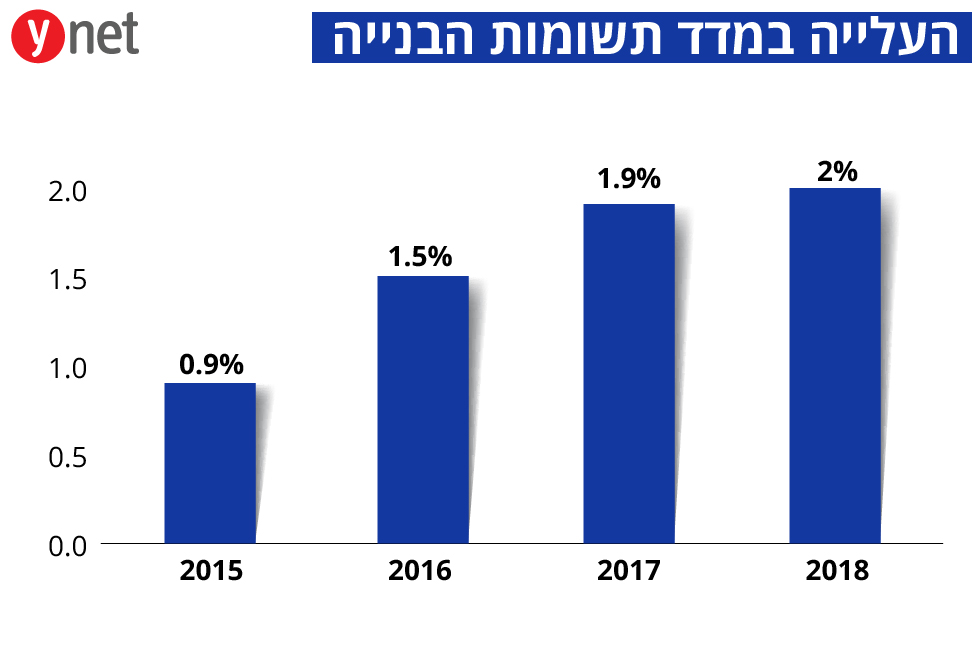

ניקח לדוגמה פרויקט מחיר למשתכן בו זכה קבלן במרץ 2016. מחיר הדירה המוזל המוצהר עמד על 1.3 מיליון שקל. אולם, מאז מרץ 2016 ועד היום עלה מדד תשומות הבנייה ב- 5.4% והוא הוסיף למחיר הדירה לא פחות מ-70 אלף שקל. אם נבחן את המדד הזה בשלוש השנים האחרונות, נגלה כי ב-2016 הוא עלה ב-1.5% בשנת 2017 הוא עלה ב-1.9% ובשנת 2018 הוא טיפס ב-2%.

במציאות זו, כאשר קיים חשש להמשך העלייה במדד הזה, הרוכשים מעדיפים להקדים ולקחת משכנתא כדי לשלם לקבלן עבור הדירה ולחסוך את ההתייקרות.

נציין בדרך אגב שבעקבות העיוות הזה, תיקון שנעשה במכרזים שהחלו באמצע 2018 קובע שההצמדה תיעשה החל ממועד קבלת היתר הבנייה.

אפשרות להגדיל את המימון

עוד סיבה לגידול בהיקפי המשכנתאות היא הקדמת הלוואות בהתחשב בריבית שעדיין נחשבת נמוכה יחסית.

"למרות עלייה מתונה בריבית בחודשיים-שלושה האחרונים, בעיקר ברקע העלאת הריבית במשק על ידי בנק ישראל, ביחס לריבית בשנתיים האחרונות הריבית עדיין זולה יחסית", אומר שחר אבישי, מומחה במימון לפרויקטים ומשכנתאות. "כאשר ברקע קיים חשש מהעלאת ריבית נוספת של בנק ישראל ועלייה גם במסלולים האחרים, ולא רק בפריים, הרוכשים ממהרים יותר לקחת הלוואה".

סיבה נוספת לגידול בהלוואות אינה קשורה דווקא לרוכשי מחיר למשתכן, והיא הוראה של בנק ישראל שנכנסה לתוקף בחודש מרץ האחרון, שנתנה לבנקים הקלות בכל הקשור להגדלת שיעורי המימון בהלוואות המשכנתא.

ההוראה מאפשרת לבנקים לרתק פחות הון כנגד ההלוואות בשיעור המימון הגבוהים יותר (60%-75%), כלומר, היא מאפשרת ללווים להגדיל את המשכנתא שלהם (ובמקביל להפחית את ההון העצמי הנדרש, או הלוואות אחרות שנלקחו).

את השינוי רואים גם בנתונים. כך לדוגמה, במשכנתאות שנלקחו לצורך רכישת דירות ששווין בין 1.2 מיליון שקל לשני מיליון שקל, שיעור המשכנתאות שנלקחו

ביותר מ-60% מימון עלה מ-33% בדצמבר 2017 לכ-40% בדצמבר 2018. במשכנתאות שנלקחו לצורך רכישת דירות ששוויין בין שני מיליון שקל לשלושה מיליון שקל, שיעור המשכנתאות שנלקחו ביותר מ-60% מימון עלה מ-14% בדצמבר 2017 לכ- 20% בדצמבר 2018.

בשורה התחתונה, לא מעט סיבות מחממות את שוק המשכנתאות ומגדילות את היקף ההלוואות ולמציאות הזו יש כמובן השלכות על הלווים.

"אם נתמקד בלווי מחיר למשתכן - רבים מהם גרים בשכירות ומשלמים מדי חודש שכר דירה", מציין אבישי. "כעת הם נדרשים לשלם גם החזר על המשכנתא ויתרה מכך, הגדלת תשלומי המשכנתא (כדי לחסוך את עליית מדד תשומות הבניה, למשל) תכביד עליהם עוד יותר".