ביטוח לאופניים חשמליים? ההפקרות שפוגעת בכולנו

רבבות האופניים החשמליים המסתובבים בישראל ומספר הנפגעים ההולך ועולה הציפו את הצורך בהגברת האכיפה וההדרכה, אך לא רק הם. דווקא מהיעדר הכיסוי הביטוחי מעדיפים להתעלם - וכולנו משלמים את המחיר. מה בכל זאת קיים היום והאם זה נותן מענה?

מספר נפגעי תאונות בהם מעורבים אופניים חשמליים הולך ועולה משנה לשנה. נכון לשנת 2017 מספר הנפגעים על פי נתונים שפרסמה לפני מספר חודשים הרשות הלאומית לבטיחות בדרכים, עומד על 2,185, זינוק של כמעט 50% תוך שנתיים.

![]() ירידה במחירי הדירות? תראו מה קורה למשכנתאות

ירידה במחירי הדירות? תראו מה קורה למשכנתאות

למעשה מדובר בהערכה בלבד ויתכן שהמספרים גבוהים בהרבה. בישראל יותר מ-200 אלף אופניים חשמליים. תאונות רבות, לרוב עם פגיעות קלות, כלל אינן מדווחות וגם אין כל תיעוד לגביהן, זאת לצד מספר דו ספרתי של הרוגים - רק בשנה האחרונה.

המציאות הזו עוררה דרישה להסדיר את התחום הפרוץ הזה בו לא קיימות כמעט דרישות סף, אין חובת רישוי ובנוסף גם אין רישום ותיעוד – מה שיאפשר הגברת אכיפה. ואמנם הכנסת החלה לקדם את הגברת האכיפה, חובת מבחן תיאוריה וחבישת קסדה גם מעל גיל 18.

אלא שעדיין הנושא דורש טיפול מעמיק. אחד התחומים הבולטים שלא ניתן להם מענה הוא סוגיית הכיסוי הביטוחי לנפגעים.

מי לוקח אחריות? אף אחד

הנה דוגמה לאבסורד שקיים היום. בהתאם לחוק פיצוי נפגעי תאונות דרכים, הולך רגל או רוכב אופניים (רגילים) זכאי לקבל פיצוי מחברת הביטוח בה מבוטח (בביטוח חובה) כלי הרכב שפגע בו. במקרה שבו כלי רכב פגע ברכב אחר, כל אחד תובע את ביטוח החובה שלו.

מה הדין לגבי אופניים חשמליים? בתביעות רבות חוזרות ועולות טענות של חברות ביטוח שאופניים חשמליים הם "כלי רכב" ולכן עליהם לתבוע את ביטוח החובה שלהם. אבל מה אם אין בכלל ביטוח כזה? החברות מודעות לכך ולכן הן מפנות את הנפגעים לקרנית – הקרן הממשלתית לפיצוי נפגעי תאונות דרכים שאמורה לפצות נפגעים שאין להם את מי לתבוע.

קרנית מצידה טוענת שלא היא אמורה לפצות אותם מכיוון שלא מדובר ברכב מנועי - עובדה שחברות הביטוח עצמן לא מוכרות פוליסת ביטוח ל"רכב" כזה. לכן, לטענתה, הוא נחשב כהולך רגל והתביעה צריכה להיעשות מול חברת הביטוח.

הנפגעים שנגררו בפינג פונג הזה לבתי המשפט לא קיבלו תשובה אחידה. בעוד ששופטים מסוימים קבעו כי מדובר ברכב מנועי ועל קרנית לפצות, אחרים קבעו כי לא מדובר ברכב מנועי ועל חברת הביטוח לפצות.

ניסיון להביא את ההכרעה הזו לבית המשפט העליון לא צלח. מטרת העתירה, אותה הגיד עו"ד ישראל אסל, היתה להגדיר את מעמדם של האופניים החשמליים. אם בית המשפט היה מכריע שמדובר ברכב מנועי, המדינה היתה נדרשת לאפשר לכל בעלי האופניים לרכוש ביטוח חובה (ביטוח שכיום לא ניתן לרכוש), ולמעשה תידרש לבצע רישום של כל האופניים החשמליים ואף להנפיק להם לוחיות רישוי. כך גם חברות הביטוח יידרשו להנפיק פוליסות ביטוח חובה עבור רוכבי האופניים.

מנגד, קבלת העמדה שלא מדובר ברכב מנועי, היתה מובילה להכרה ברוכבי האופניים האלה כהולכי רגל והם יהיו זכאים לפיצוי, במקרה תאונה בה מעורב רכב - מביטוח החובה של הרכב.

בג"ץ שלח את העותרים למצות את ההליכים מול הרשויות הרלוונטיות ובהן אפשרות קידום הנושא באמצעות הכנסת.

שתיקת הפיקוח מנציחה את הבעיה

האמת שלרשויות נוח עם המצב הקיים, שבו הן לא נדרשות להנפיק רישיונות ולהתחיל לחלק מספרי רישוי לאופניים. הן גם נתלות בהסבר נוח לפיו החלת רישוי כזה תכביד על רוכבי האופניים בעוד הרצון הוא לעודד מעבר לתחבורה "ירוקה", מה גם שמדובר לרוב בחבר'ה צעירים שתשלום על רישוי וביטוח יהווה הוצאה כבדה עבורם. אלא שיחד עם זאת הם מתעלמים מהבעיה שיוצרת סוגיית הכיסוי הביטוחי.

במיוחד רשות שוק ההון, המפקחת על הביטוח, שמצופה כי תשמיע אמירה בעניין, מעדיפה דווקא לשתוק (פנינו לרשות, אך שם סרבו להגיב).

"צריך לקבוע סף עקרוני", אומר עו"ד אסל. "כלים חשמליים שלא ניתן לרכוש עבורם ביטוח חובה אין בכלל צורך להיכנס למחלוקות אין סופיות האם הם "רכב מנועי" מאחר שממילא לא ניתן לרכוש עבורם ביטוח חובה. כל עוד המדינה אינה מאשרת מכירת ביטוח חובה, יש לראות במשתמשים בהם כהולכי רגל ועל חברות הביטוח מוטלת חובה לפצות אותם במקרה של נזקי גוף שנגרמו בתאונת דרכים".

"זה ימנע את המצב האבסורדי הקיים היום לפיו מצד אחד, חברות הביטוח מסרבות לפצות רוכבי כלים חשמליים שנגרם להם נזק גוף בתאונת דרכים בטענה שנסעו מבלי לרכוש ביטוח חובה. ומהצד השני, חברות הביטוח עצמן אינן מוכרות ביטוח כזה כי אין אישור של הפיקוח על הביטוח והן יושבות על הגדר ולא עושות שום דבר בנושא".

אסל מוסיף ואומר כי "אם חברות הביטוח סבורות שהחלטת המדינה שלא למכור ביטוח חובה לכלים החשמליים אינה סבירה או פוגעת בהן יתכבדו ויפעלו להגיש עתירות לבג"צ. את מחיר חוסר הודאות המשפטית צריכות חברות הביטוח לשלם ולא רוכבי הכלים החשמליים שנפגעו בגופם".

המון חריגים ופרמיות גבוהות

שתיקת הפיקוח בעייתית לא רק לגבי ביטוח במקרה של מעורבות כלי רכב בתאונה, אלא בכלל בסוגיית הביטוח לאופניים. כיום כמעט לא ניתן מענה לכיסוי ביטוחי גם במקרה של תאונה עצמית או פגיעה של אופניים חשמליים בהולך רגל.

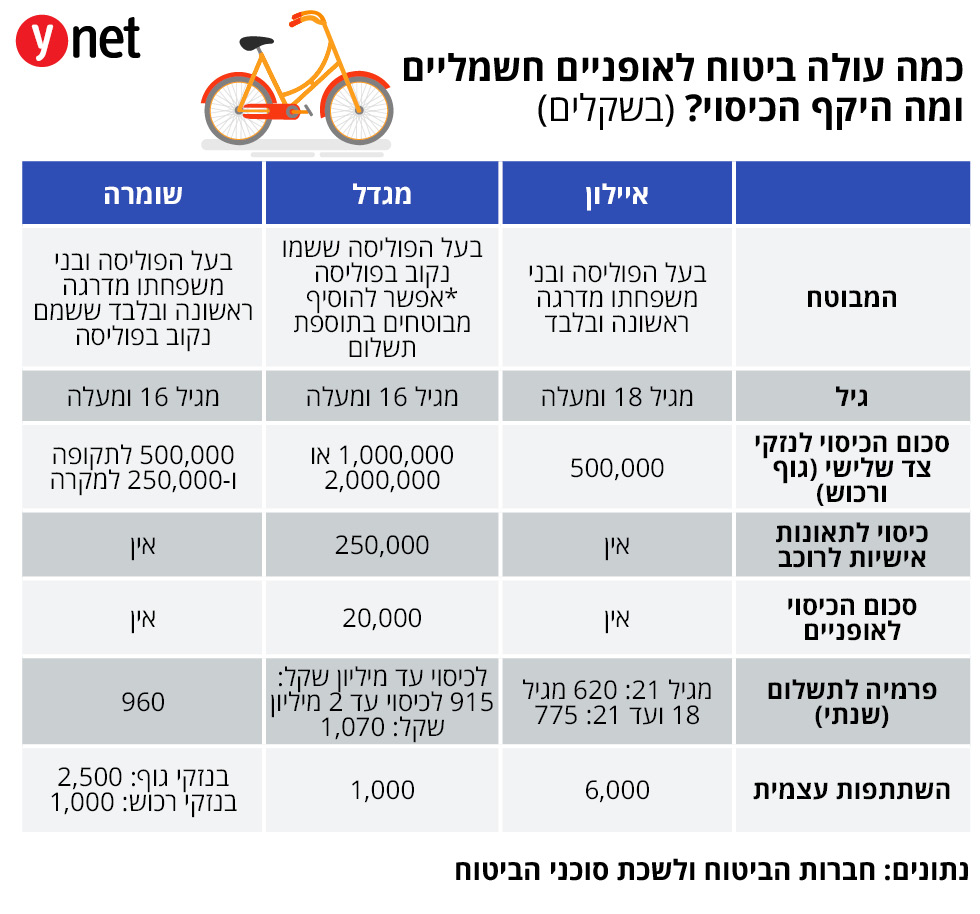

רק שלוש חברות ביטוח בישראל מציעות כיום כיסוי לפגיעה של אופניים חשמליים (שאינו ביטוח חובה), וגם הצעות אלו יקרות למדי, מכילות חריגים רבים ולא ממש נותנות מענה.

כך למשל הפוליסה שמציעה חברת מגדל כוללת כיסוי לנזק פיזי לאופניים חשמליים עד לסכום ביטוח של 20,000 שקלים. כיסוי לנזקי גוף ורכוש שנגרמו לצד שלישי בגבול אחריות של עד 2 מיליון שקל וכיסוי תאונות אישיות למוות או נכות לרוכב כתוצאה מתאונת דרכים עד לסכום ביטוח של 250,000 שקל.

העלות מתחילה ב-915 שקל לשנה וההשתתפות העצמית עומדת על 1,000 שקל.

בחברת איילון מציעים כיסוי לצד שלישי בלבד בסכום של עד 500 אלף שקל, כאשר גיל הרוכב צריך להיות לפחות 18. המחיר מתחיל ב-620 שקל לשנה (לגיל 21) וההשתתפות העצמית עומדת על 6,000 שקל.

חברת שומרה מציעה פוליסה דומה, אך ניתן לרכוש אותה רק כתוספת לביטוח הדירה (כלומר חובה לרכוש ביטוח דירה גם כן). הפוליסה תקפה החל מגיל 16 ובמחיר של 960 שקל לשנה והשתתפות עצמית של 2,500 בנזקי גוף ו-1,500 בנזקי רכוש.

כדאי לשים לב לחריגים הרבים שמודגשים בפוליסות. למשל שהכיסוי הוא לרכיבה על אופניים שכח המנוע שלהם אינו עולה על 25 קמ"ש או שהפוליסה אינה מיועדת לכלי ממונע שאינו אופניים חשמליים.

במגדל למשל אין כיסוי לרכיבה בדרך עפר או שטחים חקלאים. באיילון חובה לוודא ש"באופניים מותקנים צופר או פעמון, פנס קדמי, פנס אחורי ומחזיר אור, בהתאם לתקנון התעבורה".

"אין הרבה רוכשים לפוליסות הללו", אומר ל-ynet ישראל גרטי, יו"ר הוועדה לביטוח כללי בלשכת סוכני הביטוח. "יש בהן המון חריגים והם מאוד יקרים". לדברי גרטי רוב התאונות שנגרמות הן דווקא אלו שבהן מעורב הרוכב עצמו או שהוא פגע בהולך רגל. "נזקי גוף יכולים להגיע למיליוני שקלים ולכן גם ביטוח צד ג' על מיליון שקל לא בהכרח נותן מענה. ביטוח התאונות האישיות שכלול בחלק מהפוליסות יש בו המון חריגים וגם שם הסכום לא גדול".

לדברי גרטי צריך לייצר פתרון מערכתי שמצד אחד ייתן כיסוי ביטוחי סביר ומצד שני יהיה בעלות שגם רוכבים צעירים, בני 16 יוכלו לשלם.