החוב הגדל של משקי הבית צפוי לפגוע בעיקר בעשירון התחתון

היחס בין חוב משקי הבית לתוצר בישראל נמוך ביחס לשאר העולם, אולם בשנים האחרונות נמצא במגמת עלייה. מחקר חדש של מכון טאוב מעלה חשש כי האטה כלכלית במשק - תביא לקריסתם הכלכלית של החייבים העניים

לא גומרים את החודש? התחייבויות של משקי הבית הולכות וגדלות. מחקר חדש שבחן את החובות הללו בשנים האחרונות, מעלה חשש כי התרחבות החוב תפגע במיוחד ביציבותם הפיננסית של משקי בית השייכים לעשירון התחתון.

>> לסיפורים הכי חמים במדור כלכלה - הצטרפו לערוץ הטלגרם שלנו

![]() ירידה במחירי הדירות? תראו מה קורה למשכנתאות

ירידה במחירי הדירות? תראו מה קורה למשכנתאות

![]() בנק ישראל: שיא של 3 שנים במספר הלוואות המשכנתא בדצמבר

בנק ישראל: שיא של 3 שנים במספר הלוואות המשכנתא בדצמבר

על פי המחקר שנערך על ידי מכון טאוב, הפגיעוּת הפיננסית של אוכלוסייה זו עלולה להביא לקריסתה הכלכלית במקרה של האטה כלכלית במשק.

בשנים האחרונות נעשו לא מעט פעולות רגולטוריות לקידום התחרות בענף הבנקאות בכלל, ובשוק האשראי הצרכני בפרט, אלו הגדילו את היצע האשראי בעבור משקי הבית.

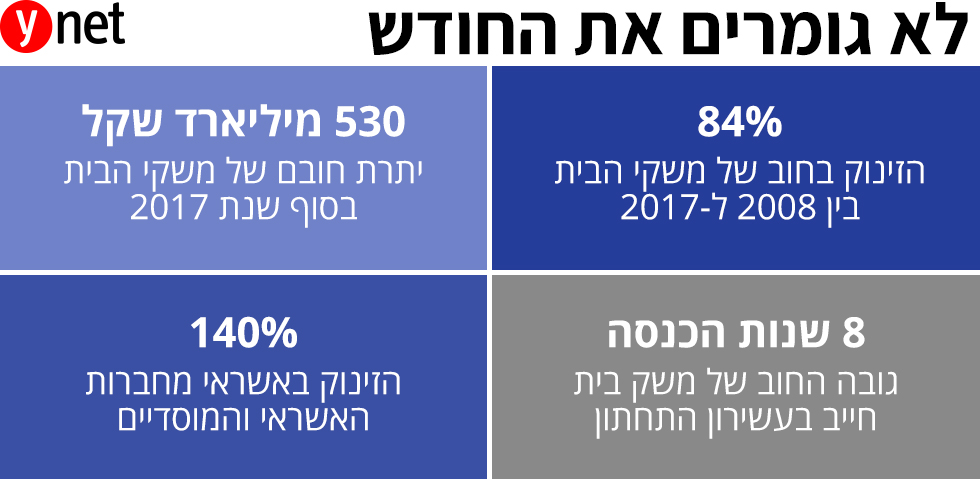

כך למשל, בין 2013 ל-2017 חל גידול של 148% בסך האשראי שמעניקות חברות כרטיסי האשראי לאנשים פרטיים, ושל 140% בסך ההלוואות שהעניקו הגופים המוסדיים. לעומת זאת, הואט שיעור הגידול של סך האשראי שהעניקו הבנקים למשקי הבית, בפרט בשנת 2017 (עלייה של 3.9% לעומת 7.4% בכל אחת מחמש השנים שלפני כן).

החוב בישראל נמוך ביחס לעולם, אך נמצא במגמת עלייה

על פי הנתונים, היחס בין חוב משקי הבית לתוצר בישראל עומד על 42%, בעוד במדינות רבות אחרות הוא עולה על 100% (נכון ל-2017). אולם למרות מצבה היחסי הטוב של ישראל, יחס זה מצוי במגמת עלייה.

נכון לסוף 2017 עמדה יתרת החוב של משקי הבית על כ-530 מיליארד שקל - גידול של כ-5% משנת 2016. בשנים 2017-2008 גדל החוב של משקי הבית ב-84%, כאשר סך החוב לדיור, המגובה בדרך כלל בערך הנכס שבגינו נלקחה ההלוואה, גדל ב-70%, בהשוואה לגידול של 114% בסך החוב שלא לדיור.

התרחבות האשראי (החוב) של משקי הבית בישראל בעשור האחרון נובעת מכמה גורמים: מעליית מחירי הדירות, המאלצת את משקי הבית לקחת משכנתה גבוהה יותר; מסביבת הריבית הנמוכה, המעודדת לקיחת הלוואות; ומהעלייה בהיצע האשראי ובצריכה הפרטית.

לדברי דוקטור לביב שאמי ממרכז טאוב: "בהתרחבות זו טמונים סיכונים העשויים לנבוע ממינוף יתר של משקי בית, כלומר שקיעה בחובות עמוקים ביחס להכנסתם. הדבר עלול לסכן את יציבותם הפיננסית במקרה של עליית שער הריבית במשק או של ירידת מחירי הנדל"ן".

כרבע ממשקי הבית בעשירון התחתון נמצאים בחובות

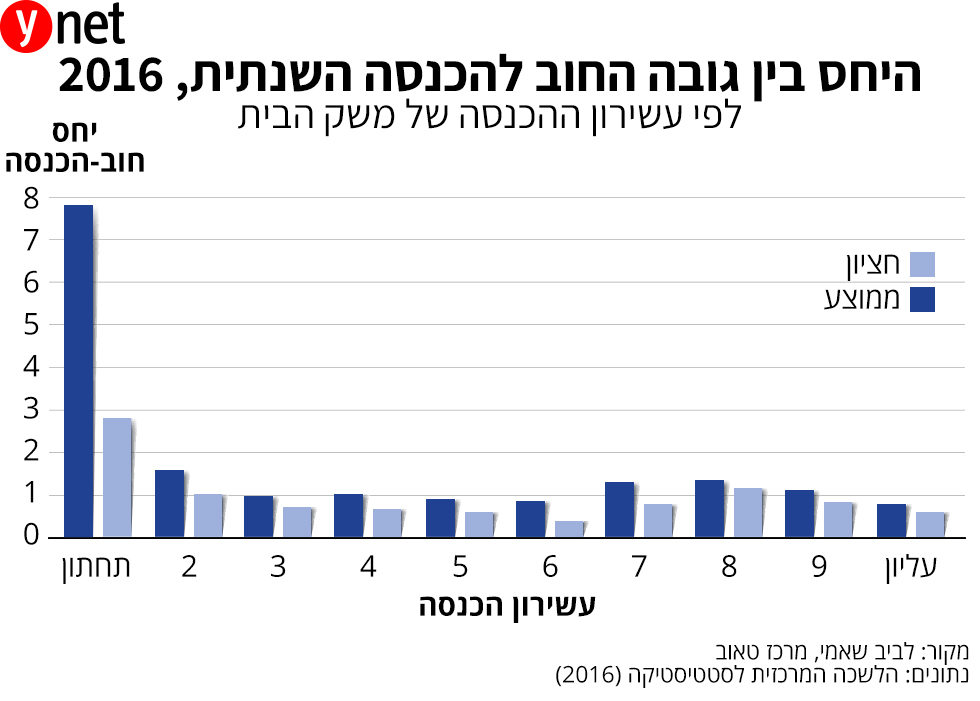

ניתוח רמות החוב של משקי הבית בחלוקה לפי עשירוני הכנסה (לפי סקר ארוך טווח של משקי הבית משנת 2016) מעלה כי אמנם שיעור החייבים בעשירון התחתון נמוך יחסית ועומד על 18% בלבד (לעומת 56% בעשירון העליון), אולם היחס הממוצע בין גובה החוב של משקי בית בעשירון זה להכנסה השנתית שלהם מתקרב ל-8. במילים אחרות, סך החוב של משקי הבית החייבים השייכים לעשירון התחתון שווה בממוצע להכנסתם הכוללת במשך 8 שנים.

לפי המחקר של מרכז טאוב, פירוש הדבר הוא שרמת החוב של משקי בית רבים בשכבה הכלכלית הנמוכה ביותר עולה במידה בלתי סבירה על הכנסתם השנתית, וספק אם יוכלו לעמוד בהחזר החוב.

ייעוד ההלוואה משתנה בין מגזר למגזר

פילוח האוכלוסייה בכל עשירון לפי גיל, מדגיש את מצוקתם של החייבים השייכים לעשירון התחתון. בעשירון זה 59% מאוכלוסיית החייבים הם בגילאי העבודה העיקריים (54-25) ו-35% הם מעל גיל 54, בעוד בקרב חייבים בעשירון העליון 75% הם בגילאי העבודה העיקריים לעומת 22% בגילי 54 ומעלה.

פירוש הנתונים הוא שמשקי הבית בעשירון העליון נוטלים הלוואות בעיקר בגילאים צעירים ומפחיתים את החוב עם השנים, מה שמאפשר להם לשמור על רמת תצרוכת אחידה יותר לאורך חייהם ולצלוח קשיים כלכליים תוך מזעור נזקים בהשוואה למשקי בית בעשירון התחתון.

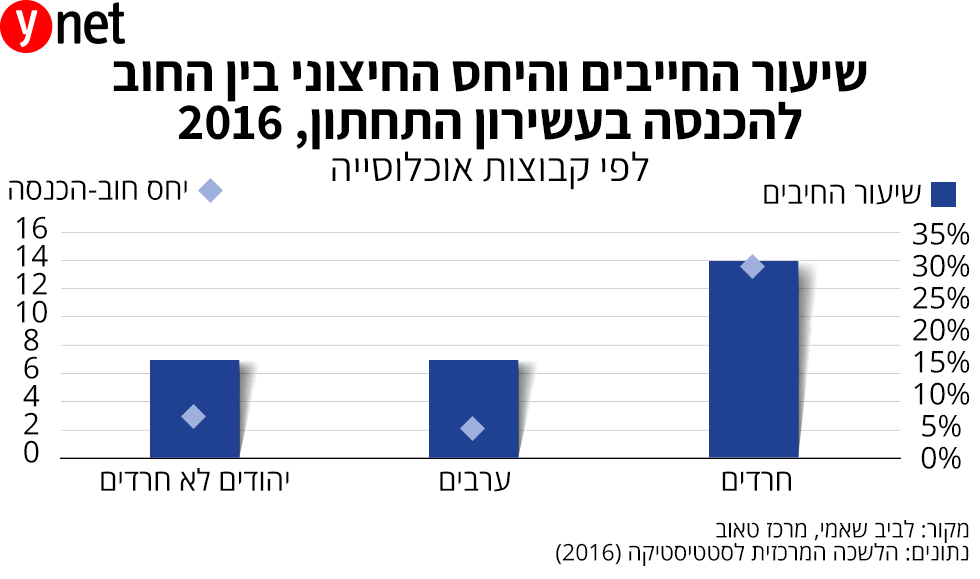

הפערים בחוב ניכרים גם בין מגזרי אוכלוסייה שונים. כרבע מהערבים בעשירון התחתון חייבים כסף, והיחס החציוני בין החוב להכנסה השנתית שלהם קרוב ל-2. בקרב יהודים לא חרדים בעשירון זה, שיעור החייבים נמוך יותר (15%), אולם יחס החוב-הכנסה החציוני גבוה בהרבה (קרוב ל-3), ואילו בקרב חרדים בעשירון התחתון הן שיעור החייבים הן היחס בין החוב להכנסה השנתית גבוהים יותר (30% חייבים ויחס חציוני של 13.5).

ד"ר שאמי מסביר כי ההבדלים בנתוני החייבים בין האוכלוסייה הערבית ליהודית בכלל, ולחרדית בפרט, נובעים בעיקר מייעוד ההלוואה: 64% מהחייבים בקרב יהודים לא חרדים ו-43% מהחרדים החייבים בעשירון התחתון לקחו הלוואה צרכנית, לעומת 89% מהערבים החייבים בעשירון זה - ולעומת זאת 52% מהיהודים הלא חרדים ו-72% מהחרדים לקחו הלוואה לדיור, לעומת 15% בלבד מהחייבים הערבים בעשירון זה.

ייתכן שהשיעור הגבוה של נוטלי האשראי הצרכני במגזר הערבי נובע מהקושי שלהם למשכן נכס שבבעלותם תמורת הלוואה לדיור, כך שהאשראי הנרשם כצרכני למעשה משמש אותם לדיור.

העשירונים התחתונים משתמשים במקורות חוץ-בנקאיים

ההבדלים בין רמות ההכנסה השונות ניכרים גם בגורם המַלְווה. לשם קבלת הלוואות שלא לדיור שני העשירונים התחתונים משתמשים במקורות חוץ-בנקאיים בשיעור כמעט כפול משני העשירונים העליונים (כ-22% לעומת כ-12%, בהתאמה).

לעומת זאת, שיעורי הפנייה לבנקים לשם הלוואות שלא לדיור גבוהים יותר ברמות ההכנסה הגבוהות: 88% בחמישון התחתון לעומת 92% בחמישון העליון.

"הנתונים מחזקים את הטענה שכניסתם של גופים חוץ-בנקאיים לשוק האשראי הצרכני מגדילה את חשיפתם של משקי הבית בעשירונים התחתונים לאשראי צרכני", אומר שאמי. "כך גדל הסיכון בענף זה הן בעבור משקי הבית, שעלולים להיקלע לחובות והן עבור הגורמים המלווים, שיקבלו חלק קטן יותר מהחזרי החוב".