קיבלתם את דו"ח הפנסיה השנתי - ומה עכשיו?

הדו"חות השנתיים מגיעים בימים אלו לכארבעה מיליון חוסכים המנהלים את כספי הפנסיה שלהם באחת מהקרנות. איך קוראים את הדו"ח, האם אפשר להסתפק בדו"ח המקוצר ולאילו דברים חשוב לשים לב? מדריך

שנת 2018 הייתה מאתגרת בשוק ההון. למרות הירידות החדות שנרשמו בשווקים בחודש דצמבר, קרנות הפנסיה הניבו בסיכום שנת 2018 תשואה חיובית ממוצעת של 0.91%.

![]() האוצר: זו קרן הפנסיה עם השירות הטוב ביותר

האוצר: זו קרן הפנסיה עם השירות הטוב ביותר

![]() מי נהנה מהטבות המס בחיסכון? 83% הולך לשני העשירונים העליונים

מי נהנה מהטבות המס בחיסכון? 83% הולך לשני העשירונים העליונים

>>לסיפורים הכי מעניינים והכי חמים בכלכלה - הצטרפו לערוץ הטלגרם שלנו

תשואה זו גבוהה יותר מהתשואה הממוצעת שהשיגו קופות הגמל וקרנות ההשתלמות באותה תקופה: 1.1%-.

הדו"חות השנתיים יגיעו למבוטחים עד סוף חודש מרץ, באחת משלוש הדרכים הבאות: בדואר, ב-SMS לטלפון הנייד או בדואר אלקטרוני. אם אתם צפויים לקבל את הדו"ח באמצעות SMS או דואר אלקטרוני, הייתם אמורים לקבל על כך מספר הודעות כבר לפני כשנה.

יש לשים לב כי לכל חוסך יש למעשה שני דו"חות - דו"ח מקוצר ודו"ח מפורט. הדו"ח המקוצר כולל עמוד אחד בלבד המציג את עיקרי הנתונים. דו"ח זה נשלח לכל המבוטחים באחת מהדרכים שצוינו לעיל. הדו"ח המפורט מציג פירוט נרחב של הנתונים ונשלח רק באמצעות SMS ודוא"ל.

נציין כי העתקי הדו"ח השנתי, הן המקוצר והן המפורט, מוצגים באזור האישי באתר קרן הפנסיה למשך עשר שנים לפחות, וכל חוסך יכול להיכנס לאיזור האישי, לצפות בדו"חות ולראות את מצב חסכונותיו.

איך קוראים את הדו"ח? הדברים שחשוב לדעת

הדו"ח השנתי המקוצר מופיע על גבי עמוד אחד בלבד ומכיל חמישה חלקים עיקריים.

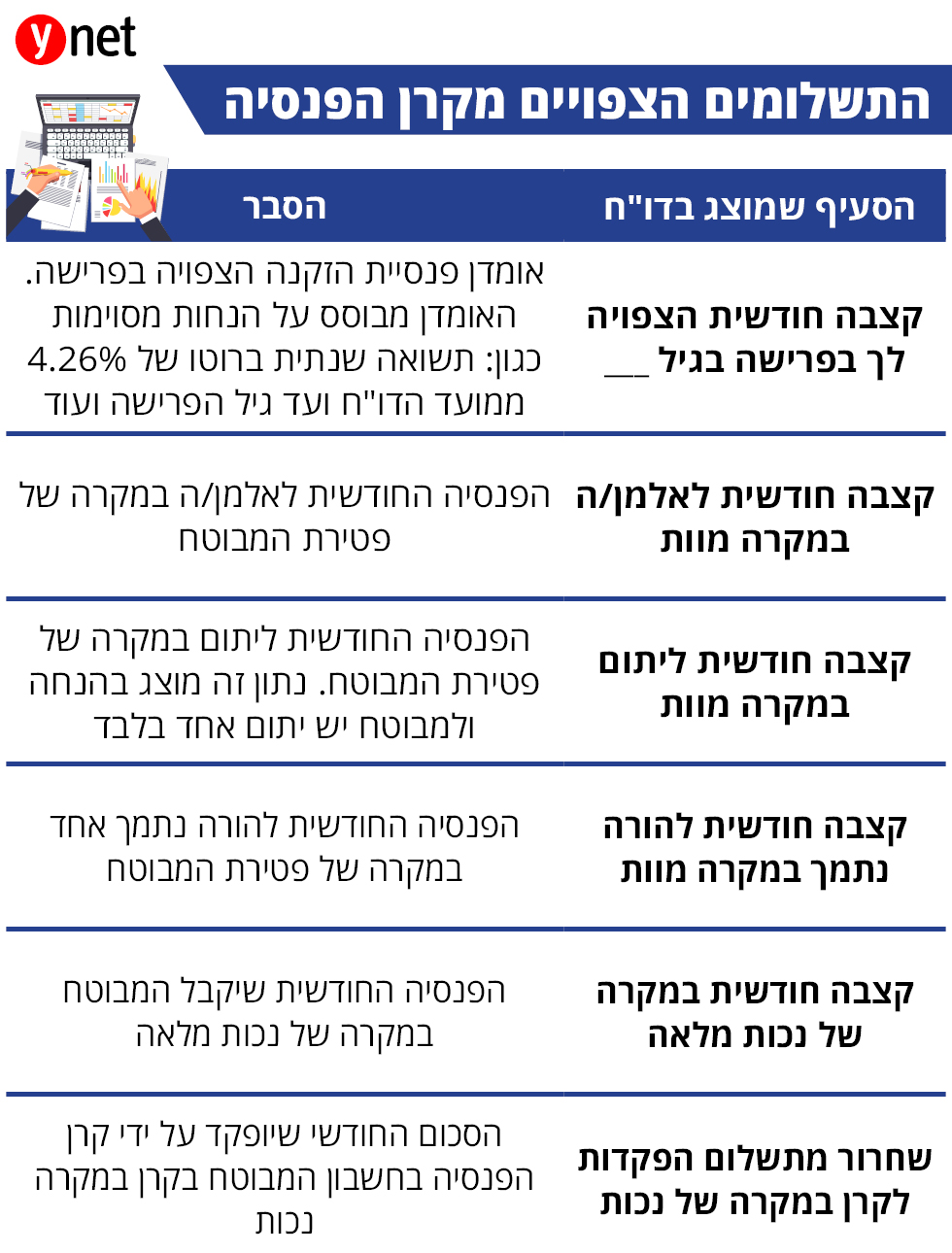

חלק א': תשלומים צפויים מקרן הפנסיה

בטבלה זו מוצגים הסכומים שיתקבלו מקרן הפנסיה, נכון לסוף 2018, לגבי שלושת הכיסויים הביטוחיים שבקרן הפנסיה: זקנה, נכות ומוות.

למה כדאי לשים לב?

"משמעותו העיקרית של גיל הפרישה שמופיע בסעיף המציג את הקצבה הצפויה בפרישה הוא גיל תום תקופת הביטוח", אומר אייל סיאני, סמנכ"ל ומנהל מקצועי, פסגות גמל ופנסיה. "כלומר הגיל בו יופסקו הביטוחים למקרה מוות ונכות. לכן, חשוב לבדוק האם גיל הפרישה עונה לדרישות ולצורך שלכם. אם לא - פעלו בכדי לעדכן את גיל הפרישה בהתאם (ניתן לעדכן עד גיל 67)". סיאני מדגיש כי גיל תום תקופת הביטוח אינו משפיע על הגיל בו נרצה להתחיל לקבל פנסיית זקנה מקרן הפנסיה אלא רק על מועד הפסקת הכיסוי הביטוחי שכן על פי הוראות הדין, ניתן לקבל פנסיית זקנה מקרן הפנסיה החל מגיל 60.

נקודה נוספת שחשוב לשים לב אליה בהקשר זה היא שגובה הכיסוי הביטוחי לנכות ושאירים הניתן לכל מבוטח אינו בהכרח המירבי היות והוא מושפע, בין היתר, מהמסלול הביטוחי בו נמצא המבוטח, גיל הצטרפות ועוד. לכן, חשוב מאד לבדוק מה גובה הכיסוי הביטוחי ולפעול להתאמתו במידת הצורך והאפשר.

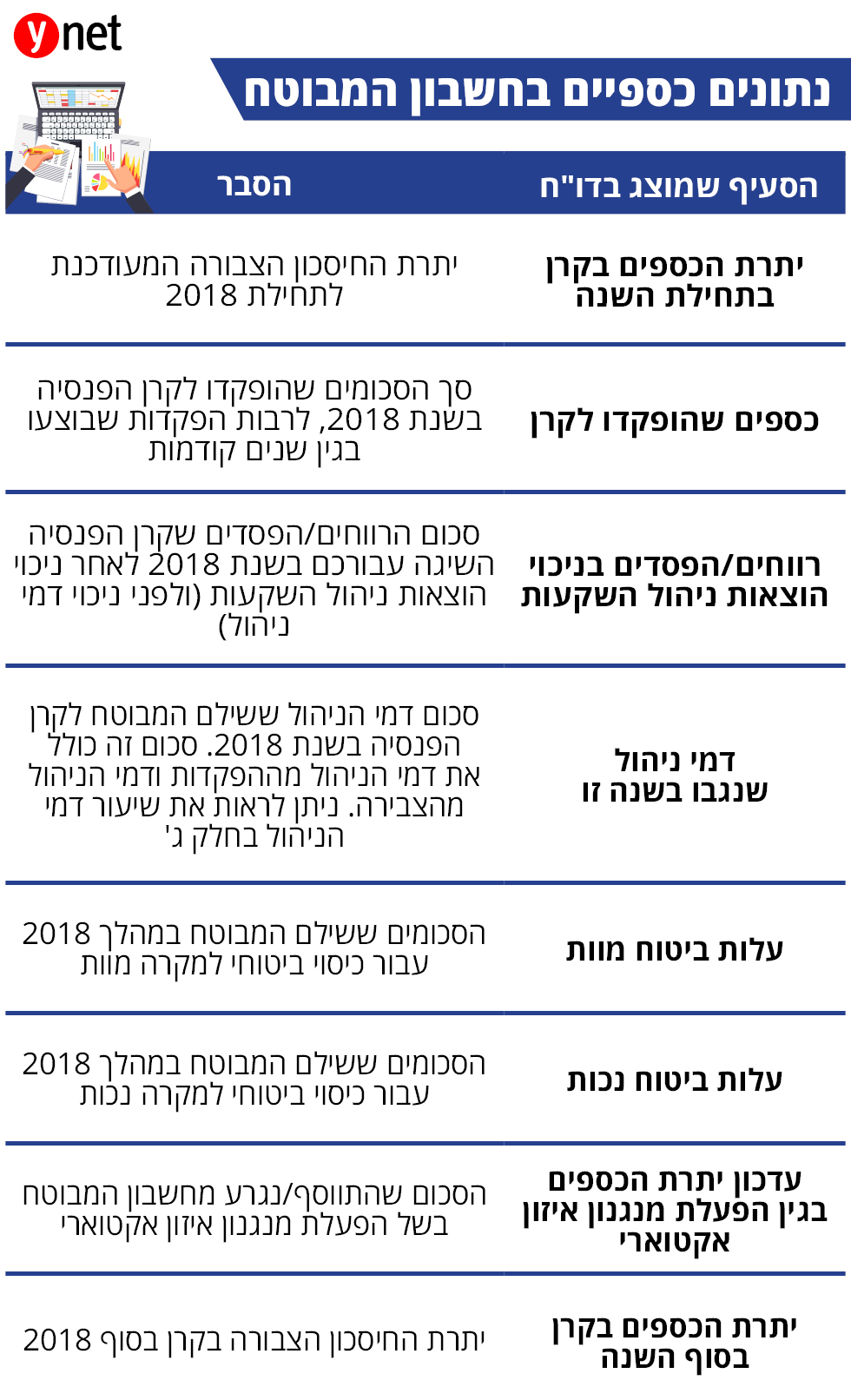

חלק ב': תנועות בקרן הפנסיה

טבלה זו מציגה סיכום כללי של נתונים כספיים בחשבון המבוטח במהלך 2018.

למה כדאי לשים לב?

אם למבוטח אין שאירים, הוא רשאי לבקש מקרן הפנסיה לבטל את הביטוח לתקופה של שנתיים, כיוון שאין לביטוח רלוונטיות. עלויות הביטוח שבוטל יועברו למרכיב החיסכון לצורך הגדלת פנסיית הזקנה של המבוטח. לאור שינויים שנערכו לאחרונה על ידי הפיקוח, מומלץ לבחון זאת מול בעל רישיון פנסיוני טרם ההחלטה על הוויתור.

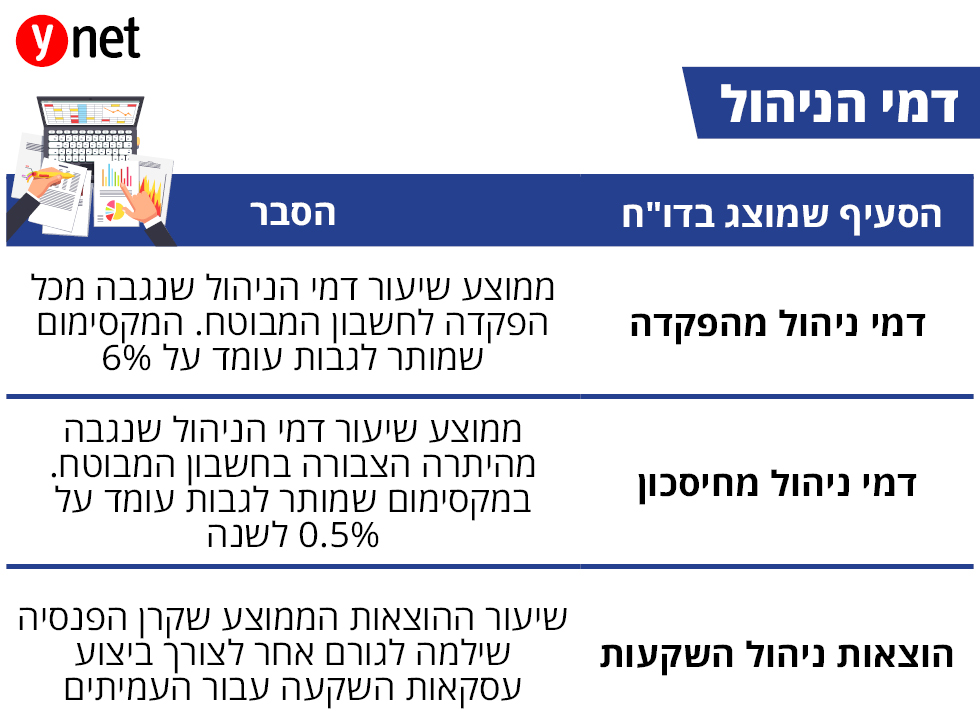

חלק ג': אחוז דמי ניהול והוצאות בשנת 2018

טבלה המציגה פירוט של שיעור דמי הניהול שנגבו מחשבון המבוטח. ישנם שלושה סוגי דמי ניהול: דמי ניהול מחיסכון, דמי ניהול מההפקדה ודמי ניהול בגין ניהול השקעות.

למה כדאי לשים לב?

צמוד לטבלה זו ישנו "בלון" המציג את ממוצע דמי הניהול שקרן הפנסיה גובה מכלל העמיתים. השוו את שיעור דמי הניהול שאתם משלמים לדמי הניהול הממוצעים.

בהקשר זה נזכיר כי רשות שוק ההון בחרה ארבע קרנות פנסיה נבחרות (פסגות, אלטשולר שחם, הלמן-אלדובי ומיטב-דש) המחויבות להציע לכל מבוטח שיצטרף אליה דמי ניהול מוזלים ביותר לעשר שנים לפחות.

חלק ד': מסלולי השקעה ותשואות בשנת 2018

טבלה המציגה את שיעור התשואות שהשיגה קרן הפנסיה בתקופת הדו"ח לגבי כל מסלול השקעה בו הושקעו הכספים במהלך 2018 (לרבות מסלולים מהם העביר המבוטח את כספיו למסלול השקעה אחר).

התשואה המוצגת הינה התשואה השנתית של מסלול ההשקעה ולא של החשבון הספציפי של העמית וכן תשואה זו הינה לאחר ניכוי הוצאות ניהול השקעות ולפני ניכוי דמי ניהול.

למה כדאי לשים לב?

"חשוב לבדוק היכן מושקעים החסכונות והאם מסלול ההשקעה מתאים לרצונותינו וצרכינו", מציין סיאני. "ככל ומצאנו כי אנו רוצים לעבור למסלול השקעה אחר, ניתן להגיש בקשה לקרן הפנסיה וזו תעביר את הכספים למסלול ההשקעה החדש בתוך שלושה ימי עסקים".

ניתן לראות הצהרת מדיניות השקעה של המסלול, המציגה את טווחי ההשקעה באפיקים השונים לשנת 2019, הן באתר החברה והן בדו"ח השנתי המפורט.

חלק ה': פירוט הפקדות לקרן הפנסיה בשנת 2018

טבלה זו מציגה את פירוט ההפקדות בחשבון המבוטח בשנת 2018 (ובמקרים מסוימים גם עבור שנים קודמות).

למה כדאי לשים לב?

בדקו כי סכום ההפקדות בטבלה תואם את הנדרש וכי ההפקדות מבוצעות באופן חודשי רציף. תוכלו לבצע את ההשוואה כאמור באמצעות בדיקת הנתונים המופיעים בתלוש השכר.

סיאני ממליץ לבדוק גם האם ההפקדות לקרן הפנסיה מבוצעות בגין כל רכיבי השכר ובאם לא לשקול לבצע זאת באופן עצמאי. כך לדוגמא, עבור שכר בגובה 1,000 שקל שהמעסיק לא מבצע בגינו הפקדות, ניתן להפקיד 160 שקל בלבד כדי לקבל שלושה ערכים מוספים חשובים: כיסוי ביטוחי על שכר של 1,000 שקל, הגדלת החיסכון לעת פרישה וקבלת הטבות מס במקרים מסוימים בגין אותה הפקדה.